02/09/2020

Planejamento Patrimonial: ITCMD

Em nossas publicações, temos abordado diversos temas sobre planejamento patrimonial, principalmente com foco em transmissões de bens, como doações, inventário e testamento.

Toda e qualquer transmissão feita após a morte, como testamento ou inventário, ou doação (transmissão feita em vida), é fato gerador de um imposto chamado Imposto sobre Transmissão de Bens Causas Mortis e Doação, mais conhecido como ITCMD (ou ITCD).

O que é ITCMD?

O ITCMD é um tributo de competência estadual, ou seja, é um imposto cobrado e regulamentado pelos Estados e Distrito Federal. Sua previsão é feita na Constituição Federal no artigo 155, I, a, em que estabelece a incidência nos dois casos que explicitamos no parágrafo acima: transmissão por doação ou causa mortis.

A base de cálculo do imposto é valor venal do bem ou do direito, ou valor do título ou do crédito transmitido. Importante destacar que valor venal não é o mesmo que valor de mercado, uma vez que o valor venal é calculado pelo próprio Governo, com base em parâmetros internos, como, por exemplo, em caso de imóveis, localização e tamanho.

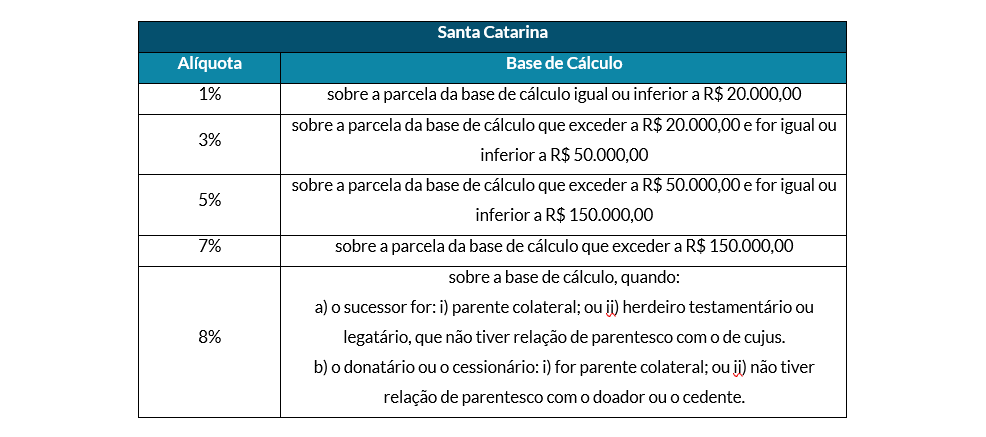

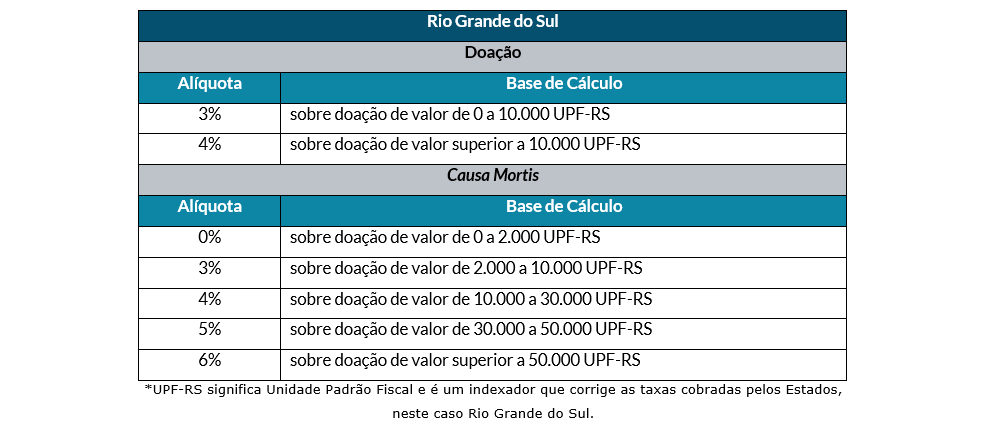

As alíquotas são variáveis, já que cada Estado e o Distrito Federal tem competência livre para regulamentá-la. No entanto, a União limita a alíquota a 8%, conforme Resolução nº 9/1992. Veja abaixo as tabelas de cada Estado da Região Sul e Estado de São Paulo:

No Estado de Santa Catarina, as alíquotas são progressivas e variam de 1% a 8% para qualquer transmissão.

No Estado de São Paulo e Paraná, a alíquota é fixa de 4% para qualquer transmissão.

Já no Estado do Rio Grande do Sul, as alíquotas são diferenciadas para transmissão inter-vivos, de 3% a 4%, e para causa mortis, de 0% a 6%.

O contribuinte responsável pelo recolhimento do imposto é o cessionário ou donatário, quando transmissão em vida, e fiduciário ou herdeiro, quando transmissão causa mortis.

Lembramos novamente que cada Estado pode estabelecer suas regras e diretrizes quanto a cobrança ou a isenção do imposto. Por exemplo, no Estado de Santa Catarina, caso haja doação com reserva de usufruto, o imposto é recolhido com base de cálculo reduzida a 50% na instituição e na extinção, o que significa dizer que o imposto é pago em duas partes. Esta mesma regra não se aplica necessariamente nos demais Estados.

Sabemos que atualmente, diante dos cenários de crise, o assunto quanto ao aumento do teto máximo do ITCMD pelos Estados e pela própria União, tem vindo bastante à tona. Pensando nisso, preparamos um conteúdo específico sobre o assunto. Para saber mais, clique aqui.

O SOMMA Multi-Family Office pode te ajudar a verificar a viabilidade financeira sobre cada uma das suas transmissões, apresentando os mais diversos cenários para que você possa fazer a opção mais adequada para sua família. Nosso objetivo é te munir de informações para que seu planejamento seja do “tamanho certo” para os seus objetivos. Para conhecer mais sobre como podemos te ajudar, entre em contato conosco.