28/05/2021

Perspectivas para a inflação e para as taxas de juros nos EUA

Depois de apresentar contração de 3,5% em 2020, a expectativa é de que a economia dos Estados Unidos cresça mais de 6,0% em 2021. O processo de vacinação acelerado e os estímulos – fiscais e monetários – implementados até agora devem ser os principais responsáveis por impulsionar a economia norte-americana.

Com a atividade acelerando e com aumento do preço global das commodities – observado por conta do aumento da demanda mundial – surgem preocupações acerca da inflação global. No caso dos Estados Unidos, o processo de “reflação” preocupa ainda mais, pois pode provocar um aumento de taxa de juros no país – o que impacta negativamente as economias emergentes, como é o caso do Brasil.

Diante desse cenário, o principal objetivo deste comentário é analisar os principais pontos da economia dos Estados Unidos, bem como apresentar as nossas perspectivas para a inflação e para a taxa de juros no país. Para isso, apresentaremos, além de dados de inflação e de juros, dados de atividade econômica e de desemprego.

Leitura da Ata do Fomc

Na quarta-feira (19/maio), foi divulgada a Ata da reunião do Federal Open Market Committee (Fomc), realizada nos dias 27 e 28 de abril. De maneira geral, a ata surpreendeu e trouxe maior preocupação com efeitos das taxas de juros em patamar baixo.

Sobre a atividade econômica, os membros da autoridade monetária consideraram que os riscos ao cenário de recuperação diminuíram. A vacinação, a subsequente redução nas medidas de distanciamento social e o apoio das políticas econômicas tem sido apontados como motores para isto. No entanto, foi relatado preocupação com a atividade nos próximos meses em função da disseminação de novas cepas do vírus. Ainda, estímulos fiscais devem diminuir nos próximos meses – como o seguro-desemprego – e isso foi visto como possível fator de desaceleração da recuperação econômica.

Já com relação à inflação, a maioria dos membros consideraram que as pressões inflacionárias observadas são temporárias. Entretanto, alguns dos integrantes do Fomc disseram que alguns dos problemas de oferta podem não ser resolvidos rapidamente.

Por fim, deve-se notar que parte dos membros sugeriram que “caso a economia continue a progredir rapidamente em direção às metas (de estabilidade de preços e de pleno emprego), […] pode ser apropriado em algum momento, em reuniões futuras, começar a discutir um plano para ajustar o ritmo de compras de ativos”. Esta foi a principal surpresa do comunicado, e aumentou as expectativas de que o “tapering” – redução do programa de compras de ativos – aconteça ainda neste ano. Entretanto, como vamos mostrar a seguir, as expectativas e inflação ainda se encontram ancoradas e ainda há distorções no mercado de trabalho norte-americano – o que deve postergar o “tapering” para o início de 2022.

Estímulos na Economia

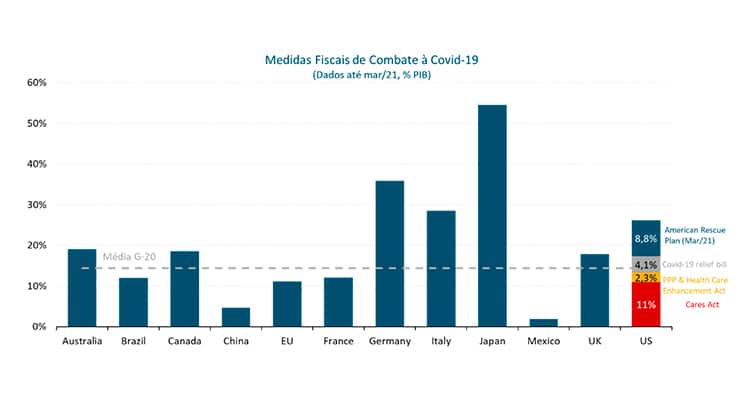

Em 2020, com a Covid-19, diversos estímulos foram lançados no país com o objetivo de mitigar os efeitos da pandemia na economia. No que diz respeito aos estímulos ficais, não obstante à melhora nos números de casos no final do ano passado e no começo deste ano, um novo programa foi lançado – com um pacote de aproximadamente US$ 1,9 trilhão (8,8% do PIB). As medidas incluídas no programa são bastante abrangentes e incluem, entre outras coisas, recursos para a reabertura de escolas, para a vacinação, suporte financeiro a governos estaduais e locais, além de ajuda direta às famílias.

Figura 1: Medidas fiscais de combate à Covid-19

Fonte: Statista. Elaboração: SOMMA Investimentos

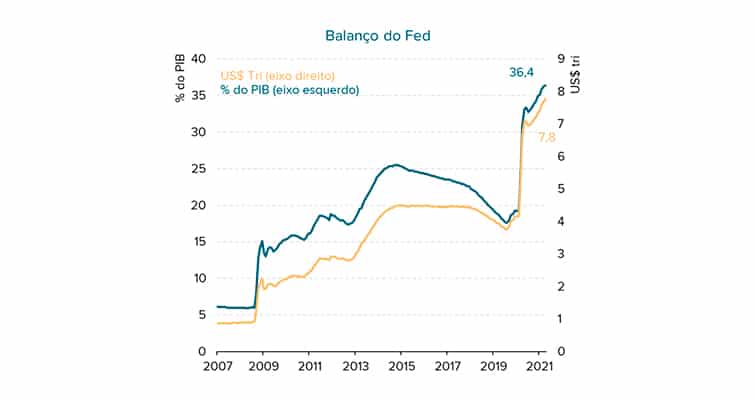

Além do forte estímulo fiscal, a política monetária também ofereceu, e continua oferecendo, suporte à atividade econômica. O Fed manteve a taxa básica de juros na faixa entre 0% e 0,25%, e um programa de compra de ativos (quantitative easing) de, ao menos, US$ 120 bilhões por mês. Com isso, o seu balanço atingiu US$ 7,8 trilhões de dólares, quase o dobro que era antes da pandemia.

Figura 2: Balanço do Fed

Fonte: Fed. Elaboração: SOMMA Investimentos

É importante ressaltar que, apesar de serem positivos por sustentar a atividade econômica nos momentos de crise, esses estímulos têm efeitos colaterais na economia. Essas distorções podem ser mais bem percebidas quando falarmos sobre a situação do mercado de trabalhos nos EUA, que será abordado a diante.

Atividade econômica

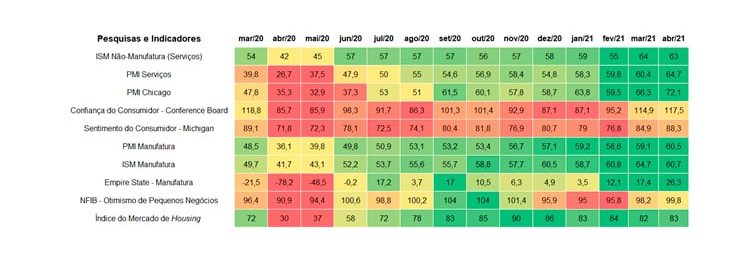

Em 2020, a economia americana apresentou uma contração de 3,5%, que foi a maior desde a 2ª Guerra Mundial. Conforme apresentado na Tabela 1, que faz um apanhado de indicadores de atividade econômica e de confiança da economia americana, o ápice da crise econômica ocorreu durante os meses de abril e maio – quando as medidas mais duras de isolamento social estavam em vigor no país. Desde então, a maioria dos indicadores de atividade mostram um cenário de recuperação da atividade econômica. A principal fraqueza é apresentada pelos indicadores de confiança do consumidor, o que se deve, entre outras coisas, ao estágio de recuperação do mercado de trabalho. Para 2021, a expectativa é de que a recuperação continue, com a economia crescendo mais de 6,0%.

Tabela 1: Indicadores de atividade econômica dos EUA

Fonte: Bloomberg. Elaboração: SOMMA Investimentos

Desemprego

Entretanto, apesar de a atividade econômica estar apresentando aceleração elevada, o mesmo não pode ser dito quando observamos o mercado de trabalho. Mesmo com a criação de 597 mil vagas de trabalho em março, com um recorde de 8,12 milhões de vagas disponíveis, a quantidade de contratações do mês de abril foi de apenas 226 mil, muito abaixo das 770 mil de março e bem abaixo das expectativas de mercado que era de um milhão de contratações. Percebe-se, pela figura abaixo, que a economia ainda se encontra longe do nível de pleno emprego, com elevada ociosidade no mercado de trabalho.

Figura 3: Payroll

Fonte: Fed. Elaboração: SOMMA Investimentos

Essa diferença entre muitas vagas e poucos empregos pode ser creditada às medidas de estímulo econômico. A maior parte das posições em aberto é para trabalho de pouca qualificação, como os empregos em bares, restaurantes e hotéis. A demanda por mão de obra está elevada nesses setores, neste momento de reabertura da economia. Porém, muitos trabalhadores preferem ficar em casa enquanto continuarem a receber os estímulos.

Inflação

Por fim, no que diz respeito à inflação, de fato, ela vem apresentando elevação nas últimas leituras. O índice de preços ao consumidor (CPI) de abril, por exemplo, acelerou para 4,2% na variação interanual, enquanto o núcleo acelerou para 3,0%, ambos acima da meta de inflação definida pelo Fed, de “um pouco acima de 2,0%”.

Os preços de bens continuam subindo, com o aumento da demanda das famílias que é impulsionado pelos estímulos fiscais. Além disso, os preços de serviços – setor mais impactado pela pandemia – também mostraram aceleração, em função da reabertura da atividade econômica.

Entretanto, quando analisamos as expectativas de inflação para os próximos meses, percebe-se que elas ainda se encontram bem ancoradas pelo mercado. Isto corrobora a ideia de que as pressões atuais são realmente temporárias – conforme vem sendo mencionado pelo próprio Banco Central norte-americano.

Figura 4: CPI e Projeções

Fonte e Elaboração: Banco Safra.

Considerações finais

Conforme pode ser observado, o aumento da inflação proveniente da retomada da atividade econômica e do aumento do preço das commodities vêm levantando preocupações sobre a aceleração da inflação mundial. No caso dos Estados Unidos, essas preocupações ganham ainda mais destaque, pois possíveis aumentos em suas taxas de juros têm impactos mundiais.

De fato, a atividade econômica do país tem apresentado uma grande aceleração, conforme o processo de vacinação acelera e ocorre o relaxamento das medidas de restrição. Entretanto, o mercado de trabalho ainda apresenta distorções, e se encontra abaixo do período pré-pandemia.

Outro ponto de destaque é que as pressões de inflação atuais são vistas como temporárias, e devem ser amenizadas à medida que os gargalos de oferta sejam solucionados. Além disso, a expectativa é de estabilização do preço das commodites – ainda que em patamares elevados – o que também pode contribuir para uma maior estabilidade de preços no segundo semestre do ano.

Conclui-se então, que apesar de pressões inflacionárias no curto prazo, os objetivos de pleno emprego do Fed ainda se encontram bem abaixo do esperado. Assim, não esperamos mudança de postura por parte da autoridade monetária, pelo menos na próxima reunião, que acontece em junho. Acreditamos que o Fed continuará observando os dados de inflação e de emprego e que uma mudança na política monetária só acontecerá caso as pressões inflacionárias não se dissipem – ameaçando a meta que é e um valor médio de 2%. Mantemos nossa expectativa de que a redução do programa de compra de ativos “tapering” deve começar no início de 2022 – sendo anunciado ainda este ano – e de que as taxas de juros devem permanecer inalteradas até 2023.