29/03/2021

Economia brasileira em 2021: incerteza elevada e inflação acima da meta

No quarto trimestre de 2020, os dados da economia brasileira indicaram que o país seguia em processo de recuperação. Após queda de 9,7% no segundo trimestre – momento mais crítico para a economia durante a pandemia – o país registrou crescimento de 3,2% nos últimos três meses de 2020. Com isso, o Brasil fechou o ano com queda de 4,1% na atividade econômica, a maior queda em 25 anos.

Entretanto, apesar de ter encerrado o ano com dados melhores do que o previsto, e com expectativas positivas, a economia brasileira voltou a sofrer no primeiro trimestre do ano. O sistema de saúde começou a colapsar em quase todos os estados, à medida que novos recordes em números de casos e de morte provocados por Covid-19 foram registrados. Ainda, muitas das medidas de auxílio que foram implementadas no último ano para tentar conter os impactos da pandemia na economia foram encerradas, tornando a situação econômica e social do país ainda mais complicada.

É diante desse cenário que apresentamos nossas novas projeções para a economia brasileira em 2021. Serão apresentadas nossas projeções para o PIB, para a inflação e para a taxa básica de juros brasileira (Selic).

O objetivo deste comentário é apresentar o resultado do PIB brasileiro no 4º trimestre de 2020 e a revisão de nossas projeções para o PIB, para a inflação e para a taxa de juros em 2021.

PIB brasileiro no 4º trimestre de 2020

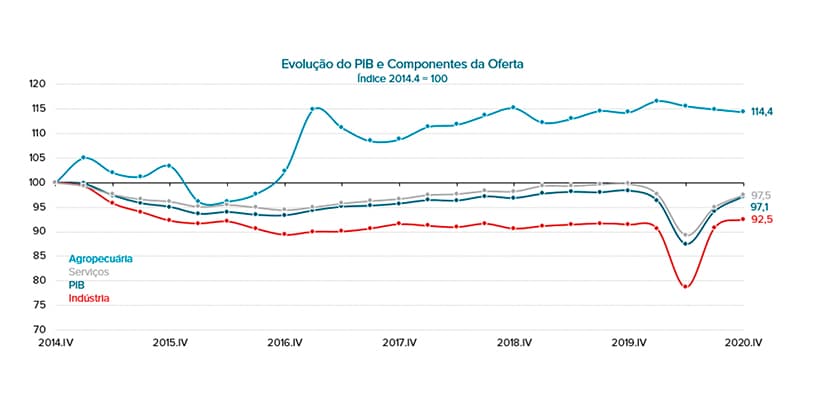

No início do mês de março, o IBGE (Instituto Brasileiro de Geografia e Estatística) divulgou o resultado do PIB para o quarto trimestre de 2020. Diferentemente do esperado, observou-se que, mesmo com a retirada parcial dos estímulos – como o auxílio emergencial -, continuou ocorrendo a recuperação parcial da economia – como pode ser examinado na Figura 1.

Segundo o IBGE, a economia brasileira apresentou crescimento de 3,2% no 4º trimestre de 2020, na comparação com o trimestre anterior, valor um pouco acima do esperado por nós e pelo mercado (2,8%). Na comparação com o quarto trimestre de 2019, a queda foi de 1,1%.

Ao analisarmos os resultados do 4º trimestre de 2020 com o 4º trimestre de 2019, vemos que, pelo lado da oferta, foram observados recuos do setor agropecuário (-0,4%) e do setor de serviços (-2,2%). O setor industrial, por outro lado, apresentou variação de 1,2%, puxado pelo crescimento das Indústrias de Transformação (5,0%) – cujo resultado positivo foi influenciado pela alta de fabricação de máquinas e equipamentos; fabricação de produtos de metal; metalurgia; e fabricação de produtos de borracha.

Do lado da agropecuária, o desempenho do setor pode ser explicado pela safra da laranja (-10,6%) e pela safra do fumo (-8,4%), produtos cujas safras são significativas no 4º trimestre. Por fim, com relação os serviços, destaque para outras atividades de serviços (6,8%) e transporte, armazenagem e correio (6,2%). Nos resultados negativos, o único grupo que apresentou queda foi atividades financeiras, de seguros e serviços relacionados (-0,3%).

Figura 1: Evolução do PIB e Componentes da Oferta (índice 2014.2 =100);

Fonte: IBGE Elaboração: SOMMA Investimentos.

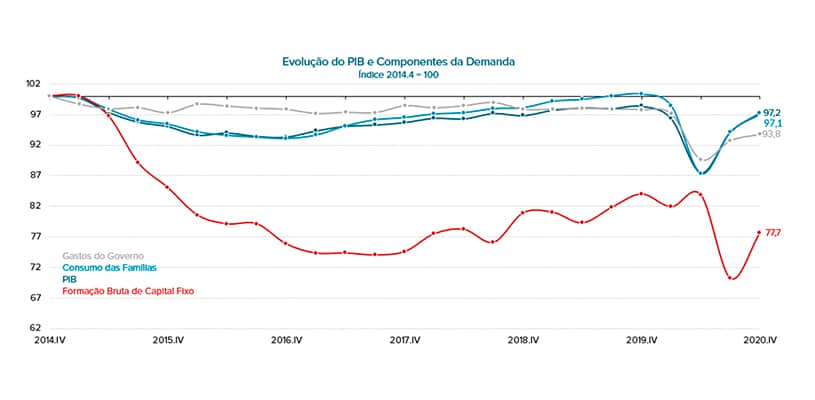

Pela ótica da demanda (Figura 2) – também na comparação com o mesmo trimestre de 2019 – nota-se a expansão da Formação Bruta de Capital Fixo, que cresceu 20%. Destaque também para o consumo das famílias e a despesa de consumo do governo que cresceram 3,4% e 1,1%, respectivamente. Entre os componentes do setor externo, as exportações de bens e serviços tiveram queda de 1,4%, enquanto as importações avançaram 22%.

Figura 2: Evolução do PIB e Componentes da Demanda (índice 2014.2 =100);

Fonte: IBGE Elaboração: SOMMA Investimentos.

O que esperar para a atividade econômica nos próximos meses

Conforme o esperado, os piores impactos da pandemia na economia brasileira ficaram restritos ao 2º trimestre do ano passado. A recuperação aconteceu de forma acelerada no 3º trimestre, puxada principalmente pelo setor industrial. Já no quatro trimestre, tivemos a continuidade dessa recuperação, com dados vindo acima das expectativas do mercado. Com isso, o PIB fechou o ano com queda de 4,1%, melhor do que as estimativas que, logo no início da pandemia, chegaram a prever queda de quase 9% no ano.

Os dados dos primeiros trimestres do ano, entretanto, evidenciam a desaceleração da atividade no começo de 2021. A produção industrial, por exemplo, cresceu 0,4% em janeiro, apresentando a menor taxa desde abril. O fim das medidas de amparo à economia e o recrudescimento da pandemia – que entrou em sua pior fase desde o início – são fatores responsáveis pela interrupção da recuperação.

Por fim, a retomada significativa nos indicadores de confiança dos setores e do consumo foi interrompida. Os índices de Confiança da FGV mostraram quedas significativas no mês de março. O indicador de confiança do consumidor, por exemplo, caiu 9,8 pontos no mês, enquanto o indicador do comércio caiu ainda mais – 18,5 pontos. Esses indicadores são de grande importância pois aumentos na confiança dos agentes econômicos se refletem positivamente em suas decisões de consumo e de investimento.

Diante disso, após recuperação no segundo semestre de 2020, esperamos desaceleração da atividade no primeiro e no segundo trimestre de 2021. Ainda que, a partir do segundo trimestre, o auxílio emergencial tenha sido renovado, as medidas restritivas na economia, ainda que em menor grau devem permanecer, impactando a recuperação da atividade econômica. Para o primeiro trimestre esperamos queda de 0,8% do PIB, e para o segundo queda de 0,4%. Já para a segunda metade do ano, com a aceleração do processo de vacinação e o relaxamento das medidas de restrição, acreditamos na volta da recuperação parcial da economia.

O PIB em 2020 e 2021

No que diz respeito às nossas projeções, o crescimento esperado para 2021 e para 2022 podem ser observados na Figura 3. Como descrito no Comentário SOMMA 64, projetávamos um crescimento de 3,2% para 2021. Entretanto, após a piora da pandemia que vem acompanhada de novas medidas de restrição e de elevação de riscos fiscais, revisamos a nossa projeção para 2,8%.

Para 2022, esperamos crescimento de 2,6%. Por ser ano eleitoral, o período deve ser marcado por diversas incertezas, e acreditamos que uma atividade maior só possa ser observada com ampla vacinação da população e com a aprovação de reformas estruturais

Figura 3: Crescimento anual do PIB

Fonte e elaboração: SOMMA Investimentos.

A inflação em 2021 e 2022

Nossas projeções para a variação acumulada do IPCA neste ano estão em 5,1% – acima, portanto, do centro da meta de inflação para este ano (3,75%), e próximo ao teto da meta (5,25%) como ilustrado na Figura 4. Assim, o IPCA deve apresentar a maior variação acumulada desde 2016 (6,29%).

Para este ano, a principal fonte de pressão no IPCA deve ser o grupo de preços administrados¹, que devem apresentar alta de 8,2%, ante 2,7% em 2020. Neste grupo, a principal contribuição deve ser dos preços de gasolina.

A inflação de serviços, por sua vez, deve seguir comportada. Esperamos alta de 3,1% para este ano, ante 1,9% em 2020. Acreditamos que este grupo seja o grupo com maior suscetibilidade a revisões baixistas, tendo em vista o nível elevado de ociosidade do setor, além da possibilidade de adoção de novas medidas de isolamento social.

No que diz respeito à inflação de alimentos, que acumulou alta de 18,1% em 2020, esperamos variação de 4,4% para este ano. Por fim, esperamos alta de 5,3% para os bens industriais.

Para 2022, seguimos esperando uma inflação acumulada de 3,4% – ficando, desta forma, próximo ao centro da meta de inflação (3,5%). Deve contribuir para isso um nível ainda elevado de ociosidade, uma apreciação do real em relação ao patamar atual e, além disso, esperamos estabilização nos preços de algumas commodities (sobretudo do petróleo).

Figura 4: IPCA acumulado em 12 meses

Fonte e elaboração: SOMMA Investimentos.

A taxa de juros em 2020 e 2021

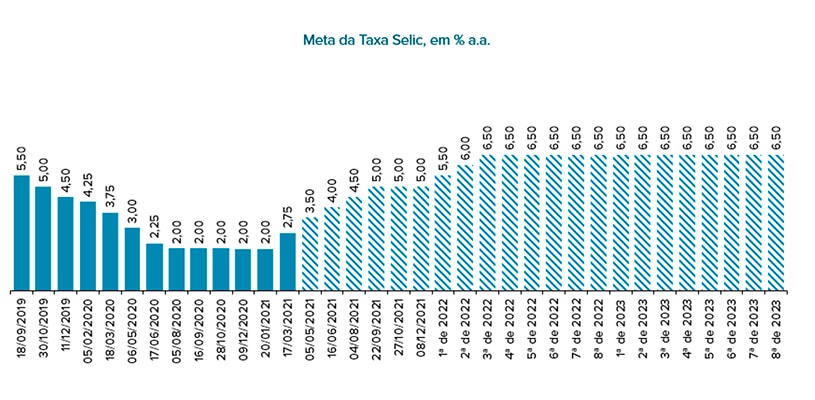

Com relação à taxa básica de juros (Selic), esperamos que o Banco Central continue a normalização parcial da política monetária em suas próximas reuniões. Após subir 75 pontos-base na reunião de março, esperamos mais uma alta de igual magnitude na reunião de maio.

Quando analisamos as nossas projeções de inflação, percebemos que ela já se encontra acima do centro da meta para 2021. Apesar da expectativa de que a pressão proveniente do grupo de alimentos diminua neste ano, a inflação de serviços deve acelerar, compensando o arrefecimento do 1º grupo. Além disso, conforme mencionado esperamos uma maior pressão dos preços administrados em função, principalmente, da elevação dos combustíveis.

É importante notar, também, que os riscos fiscais aumentaram provocando uma assimetria no balanço de riscos para a inflação. Se por um lado as novas medidas de restrição podem enfraquecer a retomada econômica, aumentando o viés de baixa para a inflação, por outro, o risco fiscal – associado a novas medidas de amparo à economia – deve aumentar os prêmios de riscos.

Assim, esperamos que o Banco Central eleve a Selic até 5,0% – patamar na qual deve permanecer até o final o ano. Para 2022, esperamos a continuidade do processo de alta de juros, com a taxa chegando a 6,50%.

É importante notar que esse cenário contempla a continuidade de aprovação de reformas essenciais para a retomada da sustentabilidade fiscal e a disseminação das pressões inflacionárias que temos observado atualmente. No que diz respeito à atividade econômica, o nosso cenário básico não inclui novas medidas de isolamento social com o mesmo rigor a qual foram implementadas nos meses de abril e maio.

Figura 5: Meta da Taxa Selic (em % a.a)

Fonte: BC e SOMMA Investimentos. Elaboração: SOMMA Investimentos.

Considerações finais

No quarto trimestre de 2020, os dados da economia brasileira indicaram que o país seguia em processo de recuperação. Os dados dos primeiros trimestres do ano, entretanto, evidenciam a desaceleração da atividade no começo de 2021. Diante disso, esperamos queda na atividade nos dois primeiros trimestres do ano, com recuperação parcial sendo observada no segundo semestre – conforme avança o processo de vacinação.

É importante notar que o recrudescimento da pandemia, que levou a novas medidas de restrição, levanta a importância dos programas governamentais – programa de auxílio emergencial, programas de crédito e programas de manutenção de emprego – para continuar amenizando os impactos da pandemia na economia. A situação fiscal do país, entretanto, é extremamente complicada, o que aumenta a incerteza sobre o processo de retomada econômica. Essas incertezas, associadas às incertezas relacionadas ao controle da pandemia no país, já são refletidas nos indicadores de confiança da FGV – com a maior parte dos setores apresentando quedas expressivas ao longo do mês de março.

Diante disso, incertezas sobre a sustentabilidade da retomada da economia permanecem, principalmente com a piora do quadro fiscal e com a relativa demora na aceleração do processo de vacinação. Apesar de acreditarmos que a recuperação deva acontecer a partir do segundo semestre, não se pode descartar a possibilidade de ela ser mais lenta do que o esperado, com o mercado de trabalho demorando a se recuperar.

Por fim, reforçamos a importância da continuidade do ajuste fiscal. Apesar de PEC Emergencial ter sido aprovada, a pressão sobre maiores gastos e sobre o Orçamento de 2021 permanecem, de modo que o controle fiscal é essencial para evitar o aumento desenfreado da dívida pública.

[1] Os preços administrados (ou monitorados) são estabelecidos com algum nível de interferência do governo e, portanto, são mais lentos na reação a mudanças de oferta e demanda – e em casos mais extremos, estão sujeitos a ingerência política. Alguns exemplos são: tarifa de energia elétrica, taxa de água e esgoto, planos de saúde, medicamentos e alguns combustíveis.