04/12/2020

O que esperamos para a economia brasileira em 2020 e 2021

No segundo trimestre de 2020, a economia brasileira apresentou a sua maior contração histórica, com queda de 9,7% em comparação com o trimestre anterior. Essa contração foi resultado da necessidade se introduzirem medidas de distanciamento social. A partir do relaxamento de tais medidas, em conjunto com medidas de auxílio por parte do governo– tais como o auxílio emergencial, medidas de manutenção de emprego e de crédito –, a atividade econômica apresentou recuperação, alcançando crescimento de 7,7% no 3º trimestre, em comparação com o trimestre anterior.

Não obstante, indicadores antecedentes de atividade já mostram uma desaceleração da atividade no 4º trimestre. A evolução da pandemia no país, assim como a redução dos auxílios, coloca em dúvida a sustentabilidade da recuperação econômica ao final deste ano e no início do próximo.

É diante desse cenário que apresentamos nossas novas projeções para a economia brasileira em 2020 e 2021. Serão apresentadas nossas projeções para o PIB, para a inflação e para a taxa básica de juros brasileira (Selic).

O objetivo deste comentário é apresentar o resultado do PIB brasileiro no 3º trimestre de 2020 e a revisão de nossas projeções para o PIB, para a inflação e para a taxa de juros em 2020 e 2021.

PIB brasileiro no 3º trimestre de 2020

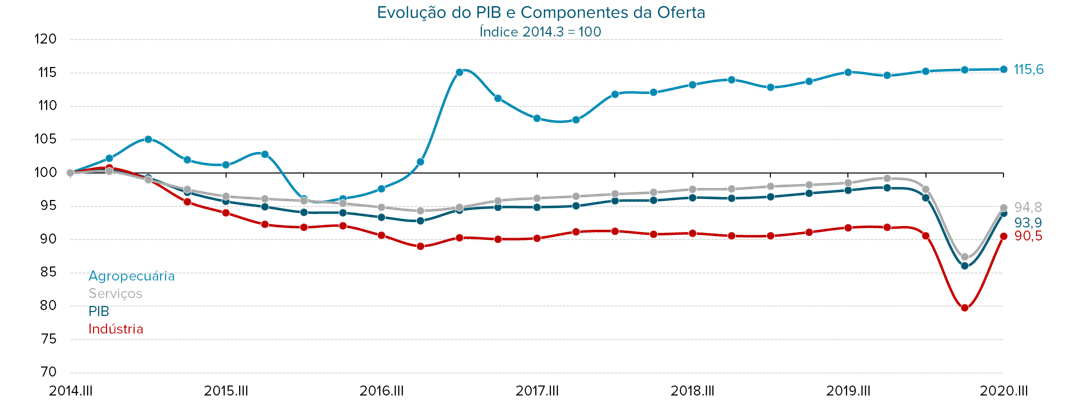

Na quinta-feira (03), o IBGE (Instituto Brasileiro de Geografia e Estatística) divulgou o resultado do PIB para o terceiro trimestre de 2020. Conforme o esperado, observou-se que, com o fim das medidas de distanciamento social, ocorreu a recuperação parcial da economia – como pode ser examinado na Figura 1.

Segundo o IBGE, a economia brasileira apresentou crescimento de 7,7% no 3º trimestre de 2020, na comparação com o trimestre anterior, valor um pouco abaixo do esperado por nós (8,1%) e pelo mercado (8,7%). Na comparação com o mesmo trimestre do ano passado, a queda foi de 3,9% (ante –11,4% no trimestre anterior).

Ao analisarmos os resultados do 3º trimestre de 2020 com o 3º trimestre de 2019, vemos que, pelo lado da oferta, foram observados recuos do setor industrial (-0,9%) e do setor de serviços (-4,8%). Apesar de apresentarem queda, os resultados são melhores do que os observados no trimestre anterior – indústria (-12,47%) e serviços (-11,2%); o setor agropecuário, por outro lado, apresentou variação de 0,4%, puxada pelo crescimento da produção e ganho de produtividade da atividade agrícola.

O resultado positivo da agropecuária pode ser explicado pelo desempenho de produtos com safras relevantes nesse trimestre – como café (21,6%), cana de açúcar (3,6%), algodão (2,5%) e milho (0,3%). Eles compensaram o fraco desempenho de outras lavouras como laranja (-3,4%) e feijão (-4,0%).

Dentre as atividades industriais, a construção recuou 7,9%, enquanto as indústrias de transformação apresentaram variação negativa de 0,2%. A atividade de Eletricidade e gás, água, esgoto e atividades de gestão de resíduos, por sua vez, cresceu 3,8%. Por fim, as indústrias extrativas cresceram, 1,0%, puxadas pelo crescimento da extração de petróleo e gás.

Com relação os serviços, as únicas variações positivas vieram das atividades imobiliárias (+2,7%) e das intermediações financeira e de seguros (6,0%). Nos resultados negativos destaque para Outros Serviços (-14,4%) e Transporte, armazenagem e correio (–10,4%).

Figura 1: Evolução do PIB e Componentes da Oferta (índice 2014.2 =100); Fonte: IBGE Elaboração: SOMMA Investimentos.

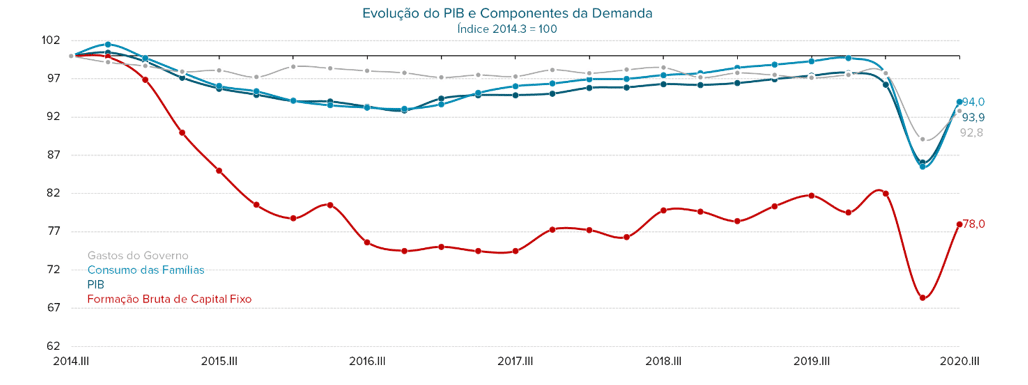

Pela ótica da demanda (Figura 2) – também na comparação com o mesmo trimestre do ano anterior – nota-se a contração da Formação Bruta de Capital Fixo, que caiu 7,8%. Destaque também para o consumo das famílias que caiu 6,0%. Entre os componentes do setor externo, as exportações de bens e serviços tiveram queda de 1,1%, enquanto as importações caíram 25,0%.

Figura 2: Evolução do PIB e Componentes da Demanda (índice 2014.2 =100); Fonte: IBGE Elaboração: SOMMA Investimentos.

O que esperar para a atividade econômica nos próximos meses

Conforme o esperado, os piores impactos da pandemia na economia brasileira ficaram restritos ao 2º trimestre do ano. A recuperação aconteceu de forma acelerada no 3º trimestre, puxada principalmente pelo setor industrial. Os dados de atividade, entretanto, já colocam em dúvida a sustentabilidade dessa recuperação, indicando a sua desaceleração no quarto trimestre de 2020.

A produção industrial, por exemplo, cresceu 1,1% em outubro, apresentando desaceleração em relação aos 2 meses anteriores. Apesar disso, o setor acumula crescimento de 39% em seis meses, eliminando a perda de 27,1% acumulada entre março e abril.

Por fim, a retomada significativa nos indicadores de confiança dos setores e do consumo foi interrompida. O índice de Confiança Empresarial da FGV – indicador que consolida os índices de confiança dos quatro setores: Indústria, Serviços, Comércio e Construção – caiu 1,5 pontos em novembro. A redução da confiança ocorreu em todos os setores, exceto no setor industrial., O índice de confiança dos consumidores, por sua vez, caiu 0,7 ponto, registrando a segunda queda consecutiva. Esses indicadores são de grande importância pois aumentos na confiança dos agentes econômicos se refletem positivamente em suas decisões de consumo e de investimento.

Diante disso, após recuperação recorde no 3T20, esperamos crescimento de 2,5% no quarto trimestre. Em nosso cenário base, o crescimento da atividade diminui ao longo de 2021 – com o crescimento condicionado à ampla disponibilização de uma vacina até o final do ano que vem e à aprovação de reformas no cenário político brasileiro.

O PIB em 2020 e 2021

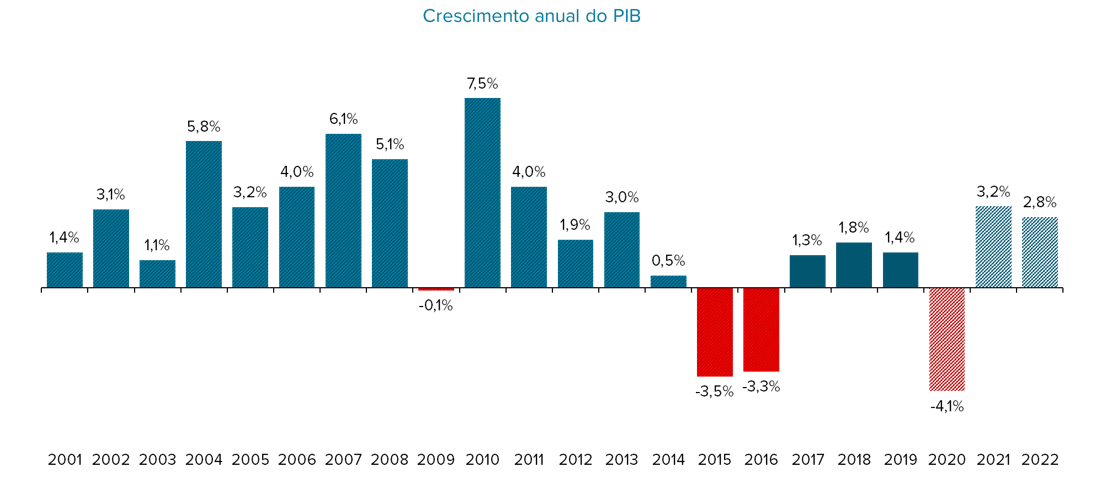

No que diz respeito às nossas projeções, o crescimento esperado para 2020 e para 2021 podem ser observados na Figura 3. Como descrito no Comentário SOMMA 60, projetávamos uma contração de 5,1% para 2020 no pico da pandemia. Entretanto, após dados de atividade se mostrarem melhor do que o esperado, revisamos a nossa projeção para uma contração de 4,1% neste ano.

Para 2021, esperamos crescimento de 3,2%. Grande parte desse crescimento se deve, sobretudo, à baixa base de comparação. Acreditamos que uma atividade maior só possa ser observada com a ampla disponibilização de uma vacina e com a aprovação de reformas estruturais

Figura 3: Crescimento anual do PIB

Fonte e elaboração: SOMMA Investimentos.

A inflação em 2020 e 2021

No que diz respeito à inflação, nossas projeções para a variação acumulada do IPCA neste ano estão em 4,5% – acima, portanto, do centro da meta estipulada pelo Banco Central (4%).

Durante o ano, as principais fontes de pressão no IPCA foram os preços da alimentação em domicílio, que devem apresentar alta de 17,7%. Conforme mencionado no Comentário SOMMA 59, a pandemia do novo coronavírus elevou a demanda doméstica por alimentos – contribuiu para isso o isolamento social (que levou ao fechamento de restaurantes e, por conseguinte, uma maior demanda por alimentos no varejo), além do benefício emergencial concedido pelo governo, que mitigou, ainda que parcialmente, o impacto negativo sobre a renda decorrente do aumento do desemprego. Ao mesmo tempo, a demanda externa (favorecida pela depreciação do real, que torna mais baratas as exportações) também permaneceu fortalecida – sobretudo de carnes para suprir a demanda chinesa.

Além disso – com a retomada da atividade econômica a partir do 3º trimestre – o preço do petróleo também aumentou, levando a uma normalização no preço dos combustíveis. Por fim, os baixos níveis dos reservatórios das hidroelétricas e os sinais de recuperação do consumo de energia levaram a Agência Nacional de Energia Elétrica (Aneel) a retomar o sistema de bandeiras tarifárias antes do previsto, colocando a bandeira vermelha Patamar 2 a partir de dezembro[1].

Para 2021, esperamos que o IPCA termine o ano em 3,5%. O valor aumentou em relação a nossa última projeção – divulgada no comentário 59 –, mas se encontra abaixo da meta para o período (3,75%).

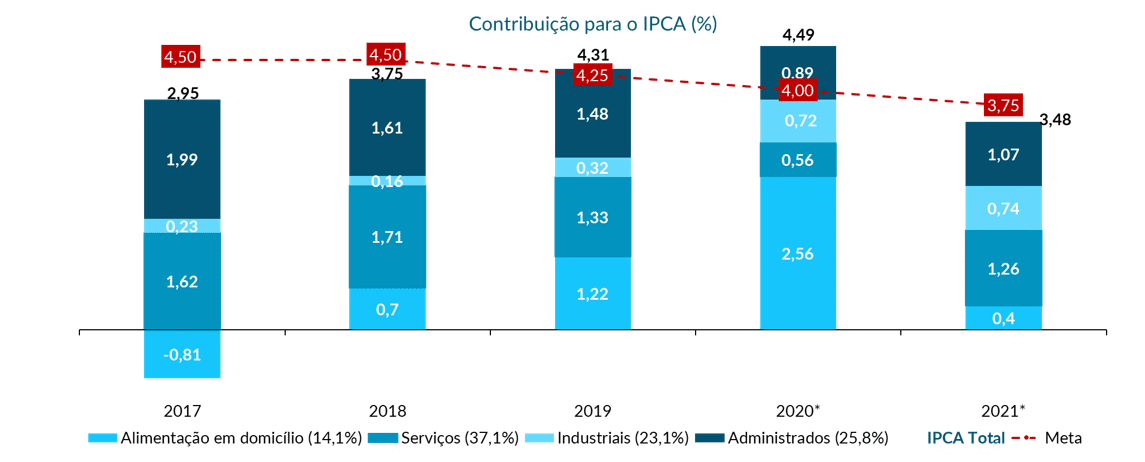

É importante notar que as contribuições dos grupos para o IPCA devem mudar significativamente de 2020 para 2021, conforme pode ser percebido na figura 4. Este ano, conforme mencionado anteriormente, a maior contribuição para a inflação é proveniente do grupo de alimentação em domicílio (2,56%). Para o ano que vem, a expectativa é de que essa contribuição caia para 0,4%. Por outro lado, as contribuições dos preços administrados e dos serviços deve aumentar, enquanto a contribuição dos bens industriais deve permanecer praticamente estável.

Figura 4: Contribuição para o IPCA

Fonte e elaboração: SOMMA Investimentos.

A taxa de juros em 2020 e 2021

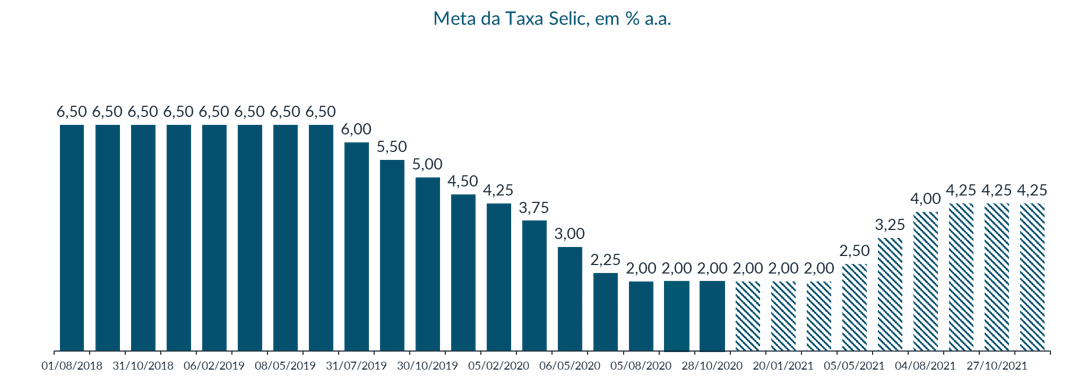

Com relação à taxa básica de juros (Selic), esperamos que o Banco Central a mantenha inalterada em sua próxima reunião, que acontece nos dias 08 e 09 de dezembro.

Quando analisamos as nossas projeções de inflação, percebemos que ela já se encontra ao redor da meta para esse ano e o próximo. Apesar da expectativa de que a pressão proveniente do grupo de alimentos diminua no ano que vem, a inflação de serviços deve acelerar, compensando o arrefecimento do 1º grupo. Se por um lado não vemos motivos para reduções adicionais – tendo em vista o patamar já estimulativo das taxas de juros reais ex ante –, por outro também não vemos motivos para a elevação de imediato da taxa. As incertezas relacionadas à evolução da pandemia ainda permanecem e podem prejudicar uma retomada consistente da atividade econômica. Com isso, a expectativa é a de que a Selic termine o ano em 2,00% a.a.

Entretanto, a partir do próximo ano – com a retomada da atividade econômica e com o controle da pandemia – acreditamos que o Banco Central iniciará o seu processo de normalização da política monetária. Esperamos que a taxa Selic seja elevada a partir do segundo trimestre do ano, de modo a terminar o ano em 4,25%.

É importante notar que esse cenário contempla a aprovação de reformas essenciais para a retomada da sustentabilidade fiscal e a disseminação das pressões inflacionárias que temos observado atualmente. No que diz respeito à atividade econômica, o nosso cenário básico não inclui novas medidas de isolamento social – pelo menos não com o mesmo rigor a qual foram implementadas nos meses de abril e maio.

Figura 5: Meta da Taxa Selic (em % a.a)

Fonte: BC e SOMMA Investimentos. Elaboração: SOMMA Investimentos.

Considerações finais

Devido à recuperação da economia brasileira no 3º trimestre de 2020, esperamos contração do PIB na ordem de -4,1% este ano, ante contração de -5,1% nas nossas projeções anteriores. Apesar das quedas recordes da atividade no segundo trimestre, a economia apresentou acelerada recuperação no terceiro trimestre, ainda que de maneira desigual entre os setores.

É importante notar a importância dos programas governamentais para amenizar os impactos da pandemia na economia, como o programa de auxílio emergencial, programas de crédito e programas de manutenção de emprego.

Apesar do cenário relativamente mais favorável do que em nossa revisão anterior, são necessárias algumas considerações. Embora o desenvolvimento das vacinas contra a Covid-19 traga um cenário mais positivo para o próximo ano, a pandemia voltou a acelerar nos países desenvolvidos e aqui no Brasil.

Ainda, mesmo que se tenha uma vacina aprovada ainda esse ano, a ampla distribuição entre a população brasileira não deve acontecer, pelo menos, até meados de 2021. Com isso, ainda persistem incertezas e receios no que diz respeito à introdução de novas medidas de isolamento social.

Os indicadores de confiança da FGV, inclusive, já refletem essa insegurança, com a maior parte dos setores apresentando interrupção no seu processo de recuperação que havia sido observado a partir de maio.

Diante disso, incertezas sobre a sustentabilidade da retomada da economia permanecem, principalmente com o fim dos programas de transferência de renda do governo no final do ano. Apesar de acreditarmos que a recuperação deva acontecer, não se pode descartar a possibilidade de ela ser mais lenta do que o esperado, com o mercado de trabalho demorando a se recuperar.

Por fim, outro fator importante é a retomada do ajuste fiscal. O impacto fiscal das medidas anunciadas para conter os impactos da pandemia é bastante expressivo e deve ser restrito a esse ano. Em 2021, espera-se a retomada da agenda de reformas.

[1] Em maio, a Aneel havia decidido manter a bandeira verde – sem cobrança adicional na conta de luz – até 31 de dezembro deste ano.