04/09/2020

Cenário Econômico: atualizações para a inflação brasileira

A inflação, que no Brasil é medida oficialmente pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), deve terminar 2020 abaixo do piso da meta de inflação para este ano (de 2,5%).

A pandemia do novo coronavírus foi determinante para a fraqueza da inflação em 2020, e mesmo a forte depreciação cambial ocorrida não impactou de maneira significativa o nível de preços – sobretudo porque a maior parte dos aumentos ficaram represados no atacado.

Este cenário benigno para a inflação – avaliado pelo seu patamar atual e pelas perspectivas e projeções – levou o Banco Central a cortar a taxa Selic para o seu menor patamar na história, de 2,00% a.a. Acreditamos que a manutenção deste cenário para a inflação fará com que a autoridade monetária mantenha a taxa de juros em um patamar baixo por um período prolongado, por conta da perspectiva de recuperação gradual da atividade econômica – condicionado à manutenção do regime fiscal atual, cuja principal âncora é a regra do teto de gastos.

COMPORTAMENTO DA INFLAÇÃO NESTE ANO

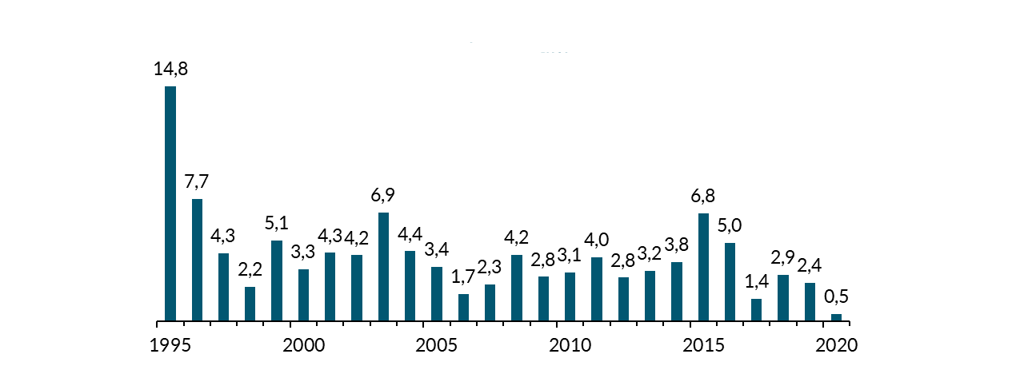

Conforme apresentado na Figura 1, o IPCA acumulado de janeiro a julho deste ano ficou próximo a 0,5% – menor variação acumulada do índice desde o início de vigência do Plano Real.

As restrições impostas à circulação de pessoas impactaram negativamente a inflação de serviços – via quedas expressivas em preços de passagens aéreas, pacotes turísticos e menor demanda em restaurantes, por exemplo. Ao mesmo tempo, a recessão econômica – e o subsequente aumento expressivo do desemprego –, levou a uma redução na demanda por bens de consumo duráveis (automóveis, motocicletas etc.) e semiduráveis (vestuário, calçados e acessórios etc.).

IPCA acumulado

(janeiro a julho de cada ano, em %)

Figura 1: Variação acumulada no IPCA de janeiro a julho.

Fonte: IBGE. Elaboração: SOMMA Investimentos.

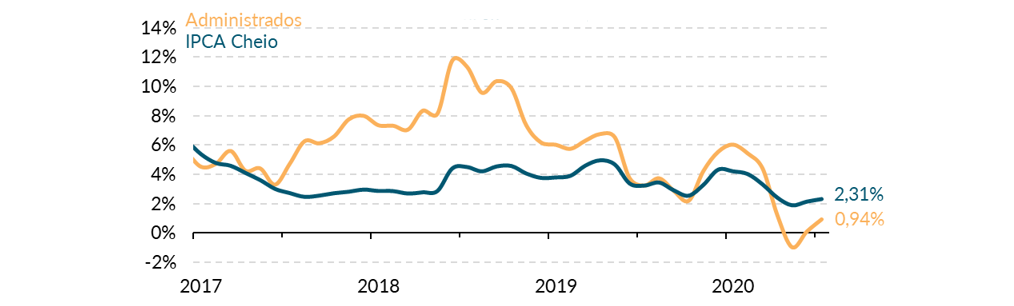

Além disso, a inflação de preços administrados [1] – cuja variação acumulada em 12 meses está apresentada na Figura 2 – também apresentou desaceleração significativa. Entre os fatores que contribuíram para isso, podemos destacar: queda nos preços de combustíveis (sobretudo pela queda nos preços do petróleo que chegou a ser cotado em valores negativos), suspensão do reajuste de medicamentos, revisões menores nas tarifas de energia elétrica – assim como a manutenção da bandeira verde por parte da Aneel. Como resultado, esperamos que os preços administrados tenham alta de apenas 0,9% neste ano (ante alta de 5,5% em 2019).

IPCA e Preços Administrados

(Acum. em 12 meses)

Figura 2: IPCA e Preços Administrados (Acum. em 12 meses);

Fonte: IBGE. Elaboração: SOMMA Investimentos.

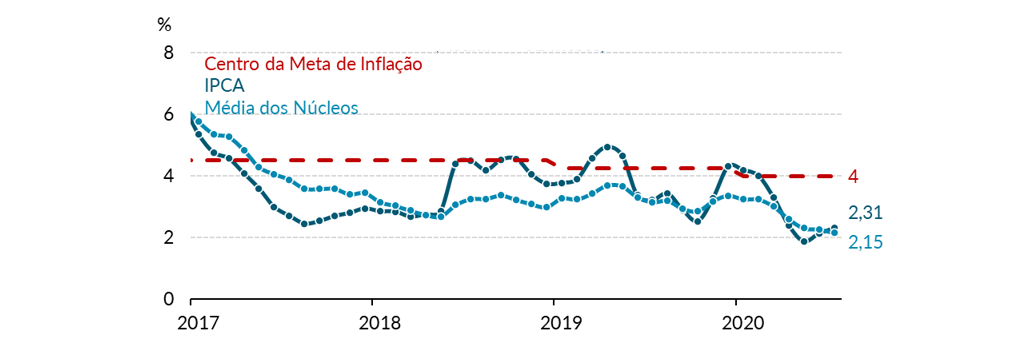

Núcleos de inflação

Sempre enfatizamos que, para se ter uma avaliação mais precisa da dinâmica inflacionária, é preciso utilizar medidas que extraiam os itens mais voláteis e/ou suscetíveis a choques temporários do IPCA. Essas medidas são conhecidas como núcleos da inflação, ou medidas de inflação subjacentes.

A Figura 3 apresenta a média nos principais núcleos do IPCA. Como é possível perceber, a média dos núcleos se encontra abaixo do centro da meta de inflação desde meados de 2017; no patamar atual (2,15%), se encontra abaixo do piso da meta de inflação (2,5%) para este ano. Assim, os núcleos de inflação indicam que não há qualquer pressão inflacionária relevante pelo lado da demanda.

IPCA e Média dos Núcleos

(Acum. em 12 meses)

Figura 3: Média dos Núcleos do IPCA.

Fonte: Banco Central do Brasil. Elaboração: SOMMA Investimentos.

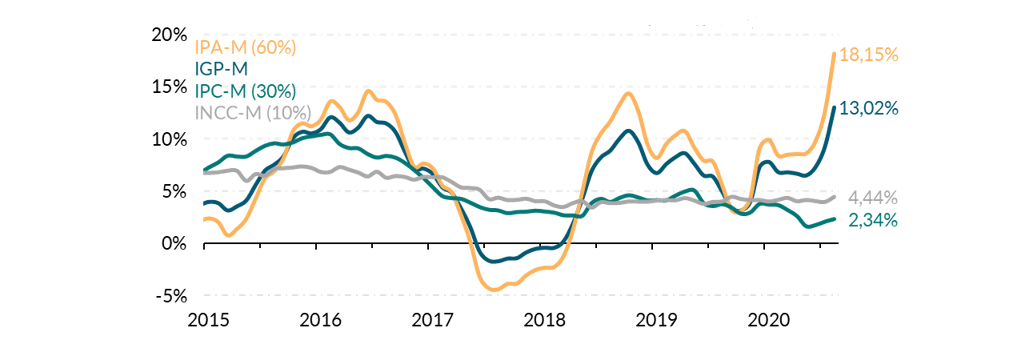

Preços no Atacado devem continuar pressionando IGP-M

Ao contrário do IPCA, que permaneceu em um patamar baixo ao longo deste ano, o Índice Geral de Preços-Mercado (IGP-M) – indicador utilizado usualmente para o reajuste de aluguel – apresentou alta significativa.

O IGP-M acumula alta de 9,64% nos oito primeiros meses do ano e de 13,02% nos últimos 12 meses, o que pode ser explicado pela sua própria composição. O IGP-M é composto por três índices de preços:

- Índice de Preços ao Produtor Amplo (IPA-M): que mede os preços ao atacado;

- Índice de Preços ao Consumidor (IPC-M): preços no varejo;

- Índice Nacional de Custo da Construção (INCC-M): aufere o aumento nos preços ao setor de construção.

O IGP-M atribui peso de 60% para o IPA-M, 30% para o IPC-M e 10% ao INCC-M. Como ilustrado na Figura 4, o principal responsável pela aceleração do IGP-M foram os preços no atacado; enquanto o IPA-M acumula alta de 18,15% nos últimos 12 meses, a alta nos preços ao consumidor (2,34%) e à construção (4,44%) foi significativamente menor.

IGP-M por componente (Acum. em 12 meses)

Figura 4: Variação acumulada em 12 meses do IGP-M por componente.

Fonte: FGV. Elaboração: SOMMA Investimentos.

Uma das principais razões para a aceleração dos preços ao atacado está na depreciação do real neste ano, que encareceu os produtos importados. Ao mesmo tempo, a valorização de algumas commodities – como a soja (alta de aproximadamente 56% no ano) e o minério de ferro (alta de 47% no ano, em dólares) – também impacta diretamente o indicador.

É importante notar que, apesar da aceleração dos preços no atacado ser expressiva, acreditamos que o grau de repasse para os preços ao varejo não deve ser significativo, principalmente por conta da presença de um nível elevado de ociosidade na economia. A principal fonte de repasse deve ser nos preços de alimentos, cuja demanda deve seguir forte.

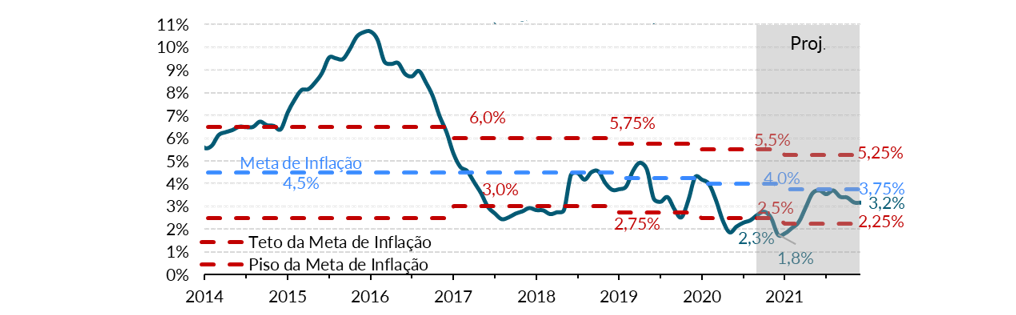

PERSPECTIVAS PARA A INFLAÇÃO DE 2020 e 2021

Nossas projeções para a variação acumulada do IPCA neste ano estão em 1,8% – abaixo do intervalo do piso da meta para este ano (2.5%), como ilustrado na Figura 5. Assim, o IPCA deve ter a menor variação desde 1998 (1,65%).

Para este ano, a principal fonte de pressão no IPCA deve ser a Alimentação em Domicílio, que deve contribuir com 1,1 p.p. (63%) da variação. A pandemia do novo coronavírus elevou a demanda doméstica por alimentos – contribuiu para isso o isolamento social (que levou ao fechamento de restaurantes e, por conseguinte, uma maior demanda por alimentos no varejo), além do benefício emergencial concedido pelo governo, que mitigou, ainda que parcialmente, o impacto negativo sobre a renda decorrente do aumento do desemprego. Ao mesmo tempo, a demanda externa (favorecida pela depreciação do real, que torna mais baratas as exportações) também permaneceu fortalecida – sobretudo de carnes para suprir a demanda chinesa [2].

Para 2021, esperamos que o IPCA termine o ano em 3,2%. Apesar dessa projeção ser ligeiramente mais conservadora do que o consenso – mediana do Relatório Focus se encontra em 3% – ainda indica inflação abaixo da meta para o próximo ano. A principal razão para isso está no elevado grau de ociosidade da economia – tal como no mercado de trabalho, por exemplo, que deve demorar mais para se recuperar ao longo do próximo ano.

IPCA acumulado em 12 meses

(histórico e esperado)

Figura 5: Inflação atual e esperada, acumulada em 12 meses.

Fonte: IBGE. Elaboração e Projeções: SOMMA Investimentos.

Com relação à política monetária, acreditamos que o Copom manterá a taxa de juros inalterada, em 2% a.a., ao longo de 2021 e começará a normalizar a política monetária a partir do primeiro trimestre de 2022 – por conta da perspectiva de convergência da inflação à meta daquele ano. Não obstante, reconhecemos que a incerteza em torno da sustentabilidade fiscal continua elevada e constitui o principal risco à manutenção dos juros baixos no país – e, portanto, pode antecipar a elevação da taxa Selic.

[1] Os preços administrados (ou monitorados) são estabelecidos com algum nível de interferência do governo e, portanto, são mais lentos na reação a mudanças de oferta e demanda – e em casos mais extremos, estão sujeitos a ingerência política. Alguns exemplos são: tarifa de energia elétrica, taxa de água e esgoto, planos de saúde, medicamentos e alguns combustíveis.

[2] O país asiático sofreu inundações significativas, que dificultaram o transporte e subsequente abate de animais. Além disso, houve uma queda expressiva no rebanho de suínos no ano passado por conta da Peste Suína Africana.