01/11/2021

A economia chinesa em 2021

A economia chinesa lidou com vários choques na atividade econômica no início do segundo semestre de 2021. A propagação da variante delta, a crise de energia global, além da crise do setor imobiliário, impactaram negativamente.

Com isso, dados da atividade econômica vieram abaixo do esperado, e revisões para o ano de 2021 mostraram tendência baixista. As dificuldades enfrentadas pela economia chinesa, consequentemente, têm impacto global através de mudança nos preços de bens e matérias-primas, além das expectativas de crescimento.

É diante deste cenário, que este comentário busca apresentar o cenário da economia chinesa e seus gargalos, apontando quais serão as consequências na atividade global.

Coronavírus: confinamento para o controle de casos

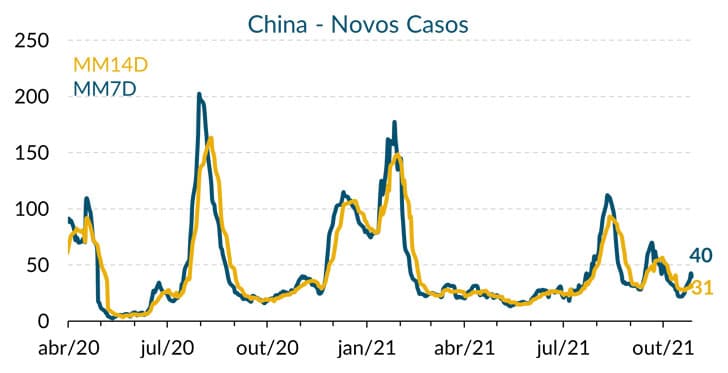

O surgimento da variante delta foi contido rapidamente pelo governo, como se pode ver no gráfico 1. A política adotada na China é de confinamento da população em cidades que registram novos casos de coronavírus. Lockdowns rigorosos são impostos, limitando a saída de residentes somente a compras essenciais.

Essa estratégia, apesar de eficiente na contenção e identificação de casos, gera quebras de continuação na cadeia produtiva do país, impedindo os fabricantes de responder ao aumento dos pedidos com a rapidez que gostariam.

Gráfico 1: Novos casos diários de coronavírus na China

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Para combater as propagações virais sem prejudicar a atividade por meio de restrições, o país, que conta com mais de 1 bilhão de pessoas totalmente vacinadas, começou o processo de vacinação em crianças entre 3 e 11 anos.

Evergrande e a crise do setor imobiliário

A Evergrande, segunda maior incorporadora da China, que atua em cerca de 280 cidades através de mais de 1.300 empreendimentos em construção e conta com mais de 200 mil funcionários, passa por momentos difíceis que a deixam perto da falência. O seu crescimento acelerado e baseado em alto endividamento se tornou um problema com a implementação da política “Três Linhas Vermelhas” imposta pelo governo chinês, que restringe incorporadores com alta dívida de assumir novas dívidas.

Com isso, a situação vivida pela empresa se deteriorou, pois a nova política não permite expansão de seu endividamento e ela tem vencimentos relevantes a serem pagos. Além disso, a Evergrande necessita se endividar para que alguns de seus empreendimentos sejam concluídos, impactando milhares de compradores e de empregados envolvidos na atividade.

O destino da empresa é incerto, pois não se sabe até onde o governo chinês deseja interferir para salvar a empresa e o mercado imobiliário. Mais recentemente, o governo sugeriu que o presidente da empresa utilize seu patrimônio, avaliado em US$ 7,8 bilhões, para pagar as dívidas de mais de US$ 300 bilhões da empresa, sinalizando que uma ajuda financeira por parte do governo chinês é mais improvável ainda.

O cenário de possível colapso da companhia afetaria não somente os impactados diretamente por suas atividades, como compradores, fornecedores e bancos credores, mas também afetaria o mercado de dívidas corporativas, como detentores de títulos não só na China, mas sim no mundo todo. Fornecedores, como a empresa brasileira Vale, e empresas do setor financeiro que financiam operações ou fornecem crédito a empresa, como a Allianz, Ashmore e a BlackRock, por exemplo, demonstram que os efeitos sentidos afetam não só somente o sistema financeiro chinês, mas sim o cenário de crédito e matérias-primas de construção global.

Commodities: redução da demanda e tendência baixista no preço

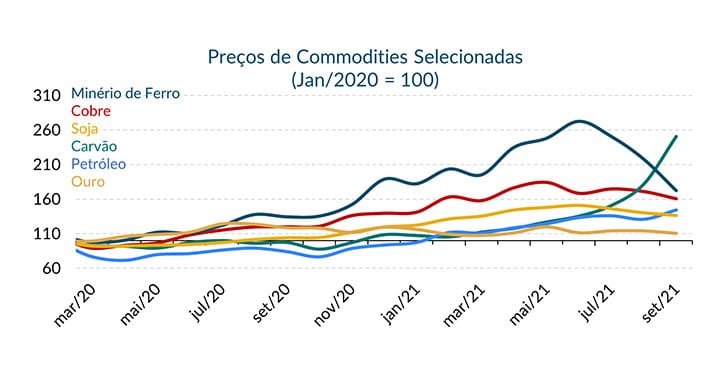

As importações de minério de ferro da China, a maior demandante da commodity, reverteram a tendência de alta no preço. A tendência baixista é exercida devido as incertezas que giram em torno do mercado imobiliário, aliado a atuação do governo na contenção da produção de aço – que busca, através disso, economizar eletricidade e reduzir emissões poluentes – e a desaceleração da atividade no segundo semestre do ano.

A mesma tendência de baixa é observada em commodities agrícolas, como a soja, por exemplo, que é utilizada na ração de criação de suínos no país. A recuperação da criação de porcos maior que a antecipada, ajudada por incentivos do governo, aumentou a demanda por alimentos para animais e pressionou o preço da carne de porco para baixo. O crescimento do preço de grãos fez com que a margem de ganho sobre a carne de porco recentemente ficasse negativa, provocando uma menor produção da carne de porco pelo lado chinês. Ao diminuir a criação de suínos, a demanda por grãos diminui e o seu preço, como consequência, também. Portanto, as medidas chinesas de redução da população suína, ocasionando em corte da demanda por grãos, como as ocorridas em 2014, pressionam os preços de commodities de grãos para baixo.

Na China, o clima extremo e limites no uso de carvão levaram a escassez de energia no país, resultando em cortes de eletricidade e interrupções em fábricas. Além disso, a demanda energética continua crescendo em um ambiente de alta demanda por exportações chinesas, e as perspectivas é de que a demanda aumente ainda mais no inverno, que dependendo da região, pode ter temperaturas que chegam a -30ºC. Apesar do governo reforçar a necessidade da renovação energética das empresas, foi adotado uma abordagem voltada a combustíveis como o carvão, mesmo com a promessa do país em reduzir o seu uso no longo prazo.

Como pode ser visto no gráfico 2, as commodities energéticas, como o petróleo e o carvão, possuem um histórico recente de alta A crise energética, que abrange nível global, provoca forte alta no preço do carvão e do gás natural. Por consequência, o petróleo tem suas cotações impulsionadas também, visto que ele é visto como substituto das anteriores.

Gráfico 2: Preços de Commodities Selecionadas

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Inflação ao produtor bate recorde em 25 anos

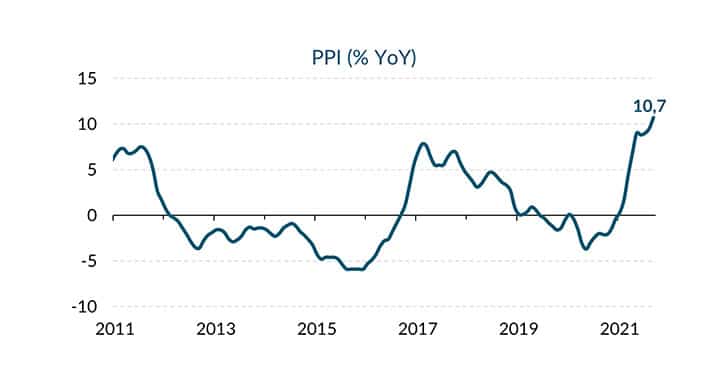

Devido às circunstâncias apresentadas, o Índice de Preços ao Produtor (PPI) subiu 10,7% no mês de setembro na comparação anual, o maior ritmo apresentado nos últimos 25 anos. Como pode ser visto no gráfico 3, o índice já havia apresentado aceleração, mas, com as complicações geradas pela crise energética, afetando o preço das matérias primas, e a interrupção de fábricas devido a apagões, o PPI veio acima das expectativas do mercado (10,5%).

Gráfico 3: Índice de Preços ao Produtor

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

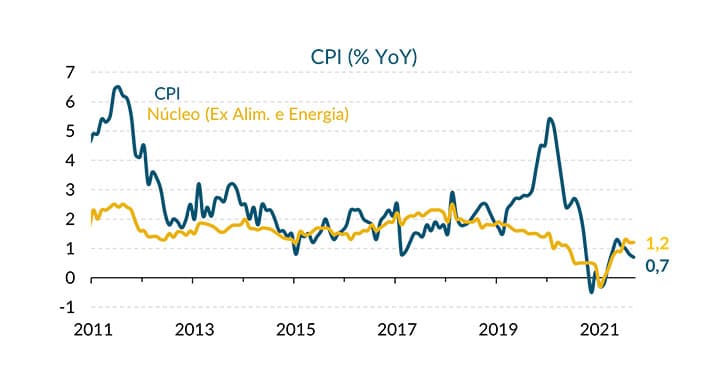

Apesar disso, a variação nos preços ao produtor não afetou, ainda, a variação nos preços ao consumidor, com o índice subindo apenas 0,7% em setembro na comparação anual, enquanto o núcleo apresentou alta de 1,2%, como pode ser visto no gráfico 4. Esse cenário misto da inflação apresenta dilemas para as autoridades monetárias chinesas. Ao mesmo tempo em que a demanda doméstica abaixo de padrões esperados leva a um afrouxamento monetário, as condições adversas no lado da oferta restringem as opções para esse afrouxamento.

Gráfico 4: Índice de Preços ao Consumidor

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

PIB chinês deve crescer 8,1% em 2021

No contexto de interrupções na cadeia de produção, aumento de custos ao produtor, crise no setor imobiliário e confinamentos recorrentes da população para controlar a propagação do coronavírus, a atividade econômica no terceiro trimestre de 2021 apresentou uma desaceleração comparada aos trimestres anteriores, de 7,9% para 4,9% – abaixo do esperado (5,2%) -, justificado por ações regulatórias de Pequim sobre os setores de tecnologia, educação privada e imobiliário, além dos racionamentos de energia.

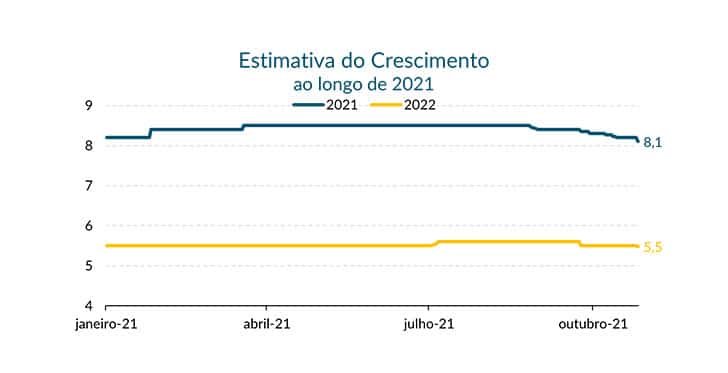

O ritmo acelerado de crescimento da economia chinesa encontrou desafios no curto prazo para a sua continuação, e isso reflete na queda da perspectiva de crescimento do país. Como pode ser visto no gráfico 5, apesar da desaceleração, o crescimento esperado da China no ano se encontra em patamares de 8,1%, com uma expectativa de redução em 2022 para 5,50%, dado a um cenário menos acomodatício e menos estímulos presentes na economia. No gráfico 6, é possível notar o aumento da expectativa de crescimento ao longo do segundo trimestre do ano, que eventualmente foram reduzidas devido aos fatores apresentados neste comentário.

Gráfico 5: Crescimento do PIB chinês

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

O setor industrial deve ter seu crescimento retardado, visto à escassez de matérias-primas, como semicondutores, e as perspectivas de um inverno mais rigoroso, aumentando ainda mais a pressão exercida sobre preço do carvão. O setor de serviços, por outro lado, vem apresentando crescimento acima do esperado. Porém, os riscos relacionados à Covid-19 ainda persistem e podem interromper o crescimento já “atrasado” do setor.

Gráfico 6: Estimativa do crescimento chinês para 2021 e 2022

Fonte: Bloomberg. Elaboração: SOMMA Investimentos

Política Monetária

O Banco Central Chinês está pronto para agir com cautela no sentido de flexibilizar a política monetária, mesmo com os EUA a caminho de um aperto monetário. Por ir em um sentido oposto, o PBC precisará atingir um equilíbrio, ao passo em que a inflação e o aumento do custo de dívida em dólar chamam a atenção do banco,

A China provavelmente não afrouxará a política com o corte da quantidade de reserva de bancos, por exemplo, pois deve buscar movimentos mais “direcionados”. Isso se dá pelos efeitos de uma divergência com os EUA, que pode afetar o mercado chinês, visto que várias empresas do país possuem dívida em dólar, aumentando a dificuldade de pagamento caso o câmbio deprecie ou a taxa de juros americana suba com o programa de redução de compra de ativos.

Além disso, a persistência da pressão inflacionária, como visto pelos números apresentados no PPI, limitam ainda mais o potencial de afrouxamento da política monetária. Apesar disso, os resultados de atividade econômica apresentados no terceiro trimestre deste ano mostram que a China deve afrouxar as condições para potencializar o crescimento do país.

Conclusões finais

Em síntese, apesar das adversidades transitórias enfrentadas pela economia chinesa a partir do segundo semestre do ano, espera-se ainda um forte crescimento, de 8,1%, neste ano. Em 2022, espera-se um cenário com crescimento de 5,5% da economia. Caso os riscos no lado da oferta e os surtos de coronavírus se mostrarem persistentes, o governo chinês poderá continuar deixando as condições de mercado acomodatícias para estabelecer o crescimento do país perto dos “6%”, o patamar desejado.

O setor imobiliário, que também apresenta alto risco para economia, parece não assustar tanto o Banco Chinês, que, até o momento, não interveio na dívida da empresa Evergrande e sim somente no seu fluxo de caixa, através de autoridades que asseguram que os valores sejam destinados à credores da empresa. O futuro da empresa ainda é incerto, mas o movimento apresentado por ela pode ditar o destino de outras empresas do setor, ampliando os efeitos da crise e afetando negativamente o mercado de crédito chinês.

Por último, as condições da inflação controlada podem prolongar uma política monetária acomodatícia, apesar de efeitos apresentados pelo último PPI não terem sido totalmente incorporados nos repasses ao consumidor.