Cenário Doméstico

No Brasil, os mercados acompanharam de perto a divulgação da Ata do Copom e da Pesquisa Industrial Mensal (PIM) do mês de março.

A Ata do Copom revelou um colegiado desconfortável com a deterioração do cenário inflacionário. O tom predominante foi de cautela, em decorrência do impacto deletério dos conflitos no Oriente Médio. Esse agravamento refletiu-se em uma desancoragem das expectativas de inflação, especialmente para horizontes mais longos como o ano de 2028, o que, na visão do Copom, resultará numa restrição monetária maior e por mais tempo do que o anteriormente previsto.

Apesar disso, na nossa avaliação, a Ata trouxe um tom similar ao do Comunicado da semana passada. Em outros termos, o mais razoável é que o Copom quis sinalizar que as barras para interromper ou para acelerar o corte da taxa Selic são bastante elevadas. Dado isso, faz sentido o aumento das apostas, por parte de economistas e da precificação dos ativos, um rebaixamento a “conta gotas” da taxa Selic durante os próximos meses, com o colegiado no aguardo de novas informações da guerra e do como esse evento influenciará adicionalmente a conjuntura doméstica.

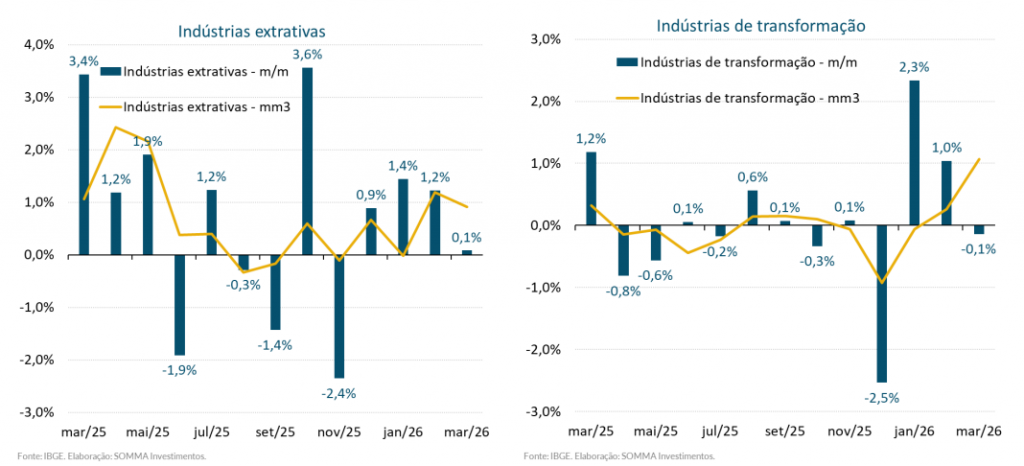

Na nova divulgação da PIM, referente a março, a produção industrial brasileira avançou 0,1% m/m, ligeiramente acima da mediana das expectativas (-0,1%). Apesar da modesta surpresa positiva e da consolidação de uma terceira leitura de alta, o indicador cheio mostrou desaceleração expressiva na margem, acompanhada de perda de força nas Indústrias Extrativas e retração nas Indústrias de Transformação. Entre as categorias de uso – Bens de Capital, Bens Intermediários e Bens de Consumo – o arrefecimento também foi disseminado.

Diante dos dados, avaliamos que a tração adquirida pelo indicador nos primeiros meses do ano se diluiu, sugerindo um movimento de natureza transitória. Nesse contexto, carregamos o entendimento de que a elevação dos custos logísticos, provocada pela guerra no Oriente Médio, e o juros real mantido em patamar contracionista devem seguir punindo a Indústria em 2026.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.