Cenário Internacional

O cenário internacional foi bastante positivo para os mercados de risco. Por exemplo, observaram-se ganhos disseminados das bolsas e alta generalizada das moedas diante do dólar norte-americano. Esse cenário foi, em grande medida, apoiado pelos desdobramentos da guerra no Oriente Médio, os quais, de fato, tornaram-se mais alvissareiros com o transcorrer dos dias. Porém, um renovado otimismo com a tese de Inteligência Artificial (em especial após os fortes resultados trimestrais da TSMC), discursos relativamente mais moderados de importantes banqueiros centrais do mundo desenvolvido (a exemplo de autoridades monetárias do BCE minimizando a chance de um iminente aumento da taxa de juros) e dados majoritariamente positivos da China (notadamente o PIB acima do esperado) também atuaram como drivers relevantes para o bom humor.

Embora o noticiário da guerra tenha seguido volátil ao longo da semana, é possível afirmar que a pavimentação de algum tipo de acordo está sendo desenvolvida. Em outras palavras, ambos os lados diretamente envolvidos no conflito ofereceram caminhos para além da simples retórica. Ao mesmo tempo, a influência diplomática exercida por alguns países, notadamente por meio da China, serviu como importante anteparo para a evolução das tratativas.

Como principais destaques do período, destaca-se o cessar-fogo de dez dias entre Israel e Líbano, movimento que foi decisivo para que EUA e Irã continuassem negociando. Aliás, ressalta-se que, nesta sexta-feira, tanto norte-americanos quanto iranianos comunicaram que embarcações comerciais estão liberadas para atravessar o Estreito de Ormuz. Se realmente ocorrer tal liberação nos próximos dias, acreditamos que oferecerá alguma tranquilidade adicional para que EUA e Irã debatam questões mais sensíveis requeridas por ambos os lados. Aliás, sendo Ormuz o principal ponto de estrangulamento global, a liberação da navegação gerará inevitável melhora de humor para os mercados.

Em resumo, o cenário de guerra permanece complexo e, por que não, convidativo para eventuais reviravoltas. Aliás, nosso entendimento é de que a recente guerra se apresenta como um evento de grande porte que, futuramente, será debatido nos livros de História e, em termos de mercado financeiro, implicará novas percepções dos investidores no momento de realizar alocações de seus portfólios. No entanto, à luz dos fatos mais recentes, a perspectiva de continuidade da desescalada das animosidades parece-nos um posicionamento razoavelmente mais assertivo.

Cenário Doméstico

No Brasil, o período contemplou a divulgação de uma série de indicadores da atividade econômica referentes ao mês de fevereiro. Essencialmente, a Pesquisa Mensal de Serviços (PMS), a Pesquisa Mensal de Comércio (PMC) e o IBC-Br confirmaram que o segundo mês de 2026 representou um momento de ganho de força da atividade — movimento positivo que deu continuidade ao desempenho favorável verificado em janeiro. Esse comentário torna-se ainda mais pertinente quando se compara o primeiro bimestre deste ano com o segundo semestre de 2025, período em que a economia registrou uma espécie de estagnação.

Todavia, cabem, preliminarmente, dois comentários. De um lado, já se aguardava algum fortalecimento da atividade nos primeiros meses do ano, em meio aos impactos benignos advindos da série de medidas fiscais, parafiscais e creditícias implementadas pelo governo — além da base de comparação mais baixa, anteriormente mencionada, dos derradeiros meses do ano passado. Aliás, em nossa avaliação, reforçamos que o 1T26 deverá ser o trimestre mais forte, em termos de PIB, ao longo de 2026. De outro, como ilustraremos adiante, a maioria dos indicadores divulgados nesta semana veio abaixo das expectativas do mercado.

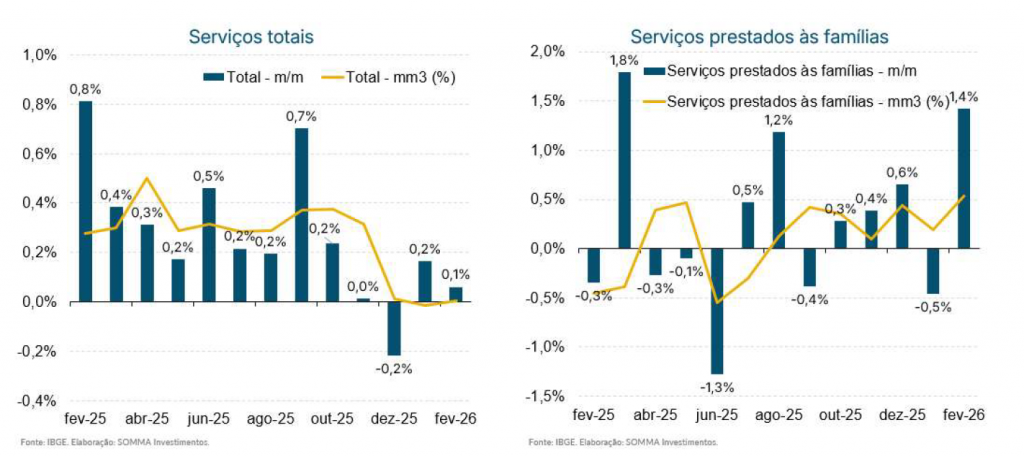

A PMS mostrou que o volume de serviços prestados subiu apenas 0,1% na margem (M/M), desacelerando sutilmente ante a alta de janeiro (+0,2%). O resultado veio bem abaixo da mediana das projeções, que, segundo o Broadcast, apontava para uma elevação de 0,5%. Na abertura do indicador, destaque para o segmento de Serviços prestados às famílias, que avançou 1,4%, recuperando integralmente a queda de 0,5% registrada em janeiro. A análise da PMS por outras métricas, por sua vez, permite observar de forma mais evidente a relativa perda de dinamismo do setor — característica que, em nossa avaliação, persistirá ao longo da maior parte do ano. Por exemplo, a média móvel trimestral (MM3) ficou estável (0,0%) pelo terceiro mês consecutivo; na comparação interanual, a PMS subiu apenas 0,5% ante fevereiro de 2025, sendo essa a menor taxa de variação desde março de 2024 (-1,0%); e, em doze meses, o índice desacelerou de +3,0% para +2,7%.

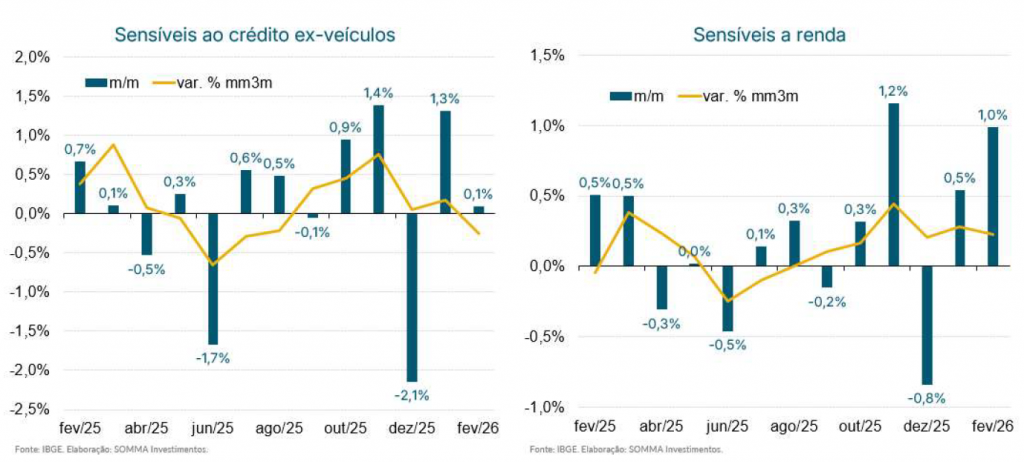

A PMC apontou que tanto as vendas no varejo no conceito restrito (de +0,4% para +0,6%) quanto no conceito ampliado (de +0,9% para +1,0%) apresentaram aceleração na margem. No entanto, em ambos os casos, as elevações vieram aquém das expectativas, de +0,9% M/M e +1,8% M/M, respectivamente. O setor varejista em fevereiro foi amplamente influenciado pela atividade de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (de +0,3% para +1,1%), segmento que representa praticamente metade de toda a PMC. O desempenho desse setor apenas confirma a leitura de que a atividade econômica do país vem sendo sustentada por segmentos mais sensíveis à renda, em detrimento dos setores sensíveis ao crédito. Como ilustrado no gráfico abaixo, o desempenho ponderado das vendas no varejo sensíveis ao crédito da PMC (excluindo veículos) vem apresentando um processo claro de desaceleração na média móvel trimestral (MM3). Já os setores sensíveis à renda, por sua vez, vêm ganhando força desde o fim do ano passado, estabilizando-se em trajetória de alta neste início de 2026.

O IBC-Br registrou aumento de 0,6% M/M, taxa exatamente em linha com as expectativas e desacelerando ante a apuração de janeiro (+0,9%). Essa leitura foi influenciada positivamente pelo setor industrial (de +0,4% para +1,2%), movimento já antecipado pelos dados da Pesquisa Industrial Mensal do IBGE e que reflete o forte desempenho do segmento extrativo. Em contrapartida, o setor de serviços (de +0,9% para +0,3%) desacelerou, ao passo que a agropecuária (de -1,3% para +0,2%) recuperou parcialmente a queda anterior. Em doze meses, o IBC-Br desacelerou de +2,3% para +1,9%, atingindo o menor patamar desde março de 2021 (+1,1%).

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.