25/08/2020

Fundos de crédito privado: o que são e como funcionam?

No post “Você sabe como funciona um Fundo de Investimento?” explicamos, entre outros tópicos, o que são esses fundos, como eles são estruturados e quais as suas diferentes classificações. Entre essas classes, apresentamos os fundos de renda fixa. Hoje, falaremos sobre uma classe específica de fundos de renda fixa, os fundos de crédito privado.

O que são fundos de crédito privado

Os fundos de crédito privado investem, no mínimo, 50% de seu Patrimônio em títulos de renda fixa de empresas privadas. Assim, a carteira desses fundos é composta, majoritariamente, por títulos emitidos por bancos ou empresas. Eles são diferentes dos fundos DI, por exemplo, que têm a maior parte de seu patrimônio aplicado em títulos públicos.

De maneira geral, os fundos de investimento em crédito privado funcionam de maneira igual a outros fundos de investimento, ou seja, são uma comunhão de recursos sob a forma de condomínio, onde os cotistas têm os mesmos interesses e objetivos ao investir no mercado financeiro. Dito de outra maneira, é como se um fundo de investimento fosse um condomínio, em que cada morador (cotista) possui um apartamento (cota). O objetivo desses moradores, ao pagar o aluguel (valor da cota), é que o síndico (gestor) faça o melhor uso desse recurso para que o condomínio permaneça em boas condições. Nesse caso, o gestor aloca recursos em títulos emitidos por empresas – debêntures, CRA, CRI, entre outros. Assim, os fundos de crédito privado “emprestam” o dinheiro dos investidores às empresas e aos bancos ao adquirirem esses títulos.

Riscos do fundo de crédito privado

O principal risco envolvido é o risco de crédito – risco de inadimplência. Entretanto, o risco de mercado – aquele em que todos os setores da economia sofrem quando o ambiente macroeconômico está desfavorável – também existe. Por fim, o risco de liquidez também é importante de se notar. O mercado de crédito privado não é tão robusto quanto o de títulos públicos o que, por vezes, faz com que existam poucos compradores e vendedores para determinados papéis.

Com relação aos custos, eles são os mesmos já apresentados no post anterior. Todos os fundos de renda fixa possuem uma taxa de administração – utilizada para cobrir as despesas do fundo. Alguns dos fundos de crédito privado podem cobrar, ainda, taxa de performance – taxa aplicada toda a vez que o rendimento do fundo obtiver um bom desempenho.

Tributação dos fundos de crédito privado

São dois os impostos cobrados nesse tipo de investimento: o Imposto de Renda e o Imposto Sobre Operações Financeiras (IOF).

IOF

Incide sobre os rendimentos apenas nos resgates realizados em um período inferior a 30 dias a partir do momento da aplicação. Podem variar de 96% a 0% dependendo do tempo da aplicação.

Imposto de Renda

incide sobre a rentabilidade dos fundos independente do tempo em que você mantiver a aplicação. O período de permanência só afeta a alíquota a ser paga. De maneira geral, quanto mais tempo durar o investimento, menor será a taxa do imposto.

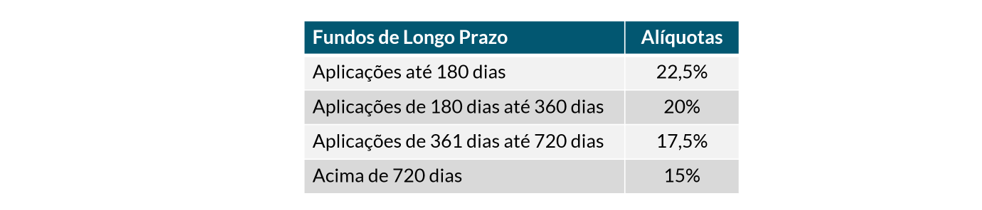

Para efeitos de tributação, os fundos de renda fixa são divididos em longo prazo – composto por papéis com vencimento, em média, acima de 365 dias – e curto prazo – composto por papéis com vencimento, em média, abaixo de 365 dias. Nos fundos de curto prazo, as alíquotas variam de 22,5% – para aplicações de até 180 dias – até 20% – para aplicações acima de 180 dias. Já os fundos de longo prazo seguem a tabela abaixo: Além disso, é importante notar que a cobrança do IR nos fundos de renda fixa é semestral. Isso é diferente dos outros fundos cuja tributação ocorre somente na hora do resgate. Assim, nos últimos dias úteis de maio e novembro, ocorre a cobrança do imposto, que é realizada a partir do recolhimento de cotas do fundo – sistema conhecido como “come-cotas”.

Além disso, é importante notar que a cobrança do IR nos fundos de renda fixa é semestral. Isso é diferente dos outros fundos cuja tributação ocorre somente na hora do resgate. Assim, nos últimos dias úteis de maio e novembro, ocorre a cobrança do imposto, que é realizada a partir do recolhimento de cotas do fundo – sistema conhecido como “come-cotas”.

Por fim, podemos destacar dois parâmetros importantes no universo de fundos focados em crédito privado:

- O prazo para pagamento de pedidos de resgate

- Nível geral de qualidade de crédito dos ativos que compõem o portfólio.

Parâmetros esses cuja relação deve ser inversa, quanto maior a qualidade geral de crédito menor pode ser o prazo para pagamentos de resgate.

De maneira geral, fundos que investem majoritariamente em ativos emitidos por empresas com elevadas notas de rating podem ser classificados como fundos high grade, enquanto fundos cujos ativos são emitidos por companhias com baixa nota de rating ou até mesmo sem rating algum são chamados de high yield. Este último costuma apresentar retornos maiores que o primeiro ao longo do tempo, mas seus ativos têm um índice de negociabilidade menor, exigindo mais tempo e esforço do gestor para vendê-los no mercado secundário e, consequentemente, necessita-se de um prazo maior para pagamentos de resgate. Do contrário, o gestor se veria obrigado a vender rapidamente a qualquer preço tal ativo com baixa liquidez, prejudicando os cotistas remanescentes.

Agora que você já sabe o que são e como funcionam os fundos de crédito privado, não deixe de conferir o nosso próximo post no qual explicaremos as vantagens e desvantagens de investir nesses fundos e apresentaremos o nosso fundo de crédito privado, SOMMA Torino.