16/09/2020

Planejamento Patrimonial: Previdência Privada

A Previdência Privada é uma modalidade de investimento de longo prazo, seja visando o complemento de renda no momento de se aposentar, na sucessão patrimonial ou ainda visando o benefício fiscal que essa modalidade oferece. Neste post detalharemos um pouco sobre as possibilidades que este instrumento pode proporcionar no seu Planejamento Patrimonial.

APOSENTADORIA

A Previdência Privada, sendo investimento para o longo prazo, é uma alternativa para quem deseja ter uma complementação de sua renda no momento da sua aposentadoria. Existem várias formas de usufruir do montante acumulado, vamos citar apenas três principais modalidades:

- Pagamento único: você recebe todo seu montante de uma só vez, no momento de se aposentar, visando manter o padrão de vida;

- Renda por prazo certo: você determina por quantos anos receberá mensalmente o montante acumulado. A renda é corrigida anualmente pelo índice de inflação contratado;

- Renda vitalícia: aqui você garante uma renda mensal para o resto da vida e a quantia é anualmente corrigida pelo índice de inflação.

SUCESSÃO PATRIMONIAL

A Previdência Privada, se apresenta como uma vantagem para quem quer fazer sucessão patrimonial para seus beneficiários sem burocracia. Na hora da contratação na Previdência é preciso indicar os beneficiários, ou seja, pessoas que terão o direito de receber os recursos do plano após falecimento do participante. Basicamente, qualquer pessoa pode ser indicada como beneficiário. Não precisa ser parente, dependente ou herdeiro, mas a recomendação é seguir a legislação no que tange a sucessão, respeitando a limitação da legítima (para saber mais a respeito da legítima, leia nosso post sobre Testamento).

Os beneficiários dos planos de Previdência Privada têm o direito de receber o saldo acumulado no plano (caso o falecimento tenha ocorrido durante a fase de acumulação) ou a renda que ele vinha recebendo em vida (caso o falecimento tenha ocorrido durante a fase de usufruto do plano, e o participante tenha convertido seu saldo em uma renda reversível aos beneficiários).

Vejamos o que acontece com o plano caso o participante venha a falecer em cada uma dessas duas fases.

- Morte durante a fase de acumulação

Durante esta fase, o plano de previdência ainda funciona como uma aplicação financeira normal, com a vantagem de que não precisa passar por inventário na transmissão aos beneficiários. Assim, se o participante morrer nesta fase, os recursos acumulados no plano são transferidos aos beneficiários e/ou herdeiros sem muita burocracia. Basta apresentar o atestado de óbito do titular.

É por isso que os planos de previdência costumam ser utilizados para planejamento sucessório, principalmente os VGBL, que sofrem cobrança de IR apenas sobre os rendimentos e não devem sofrer cobrança de ITCMD, o imposto estadual sobre heranças e doações. Caso essa cobrança seja feita, os beneficiários conseguem recorrer na Justiça e ganhar o direito à isenção.

Já sobre o PGBL costuma incidir ITCMD (leia mais a respeito das alíquotas aqui). Além disso, o imposto de renda recai não só sobre a rentabilidade, mas também sobre o valor do principal. Se o participante tiver escolhido a tabela regressiva de imposto de renda, a alíquota máxima de Imposto de Renda na transmissão dos recursos para os beneficiários é de 25%. Porém, quanto mais tempo os recursos tiverem permanecido no plano, menor será a alíquota.

- Morte durante a fase de usufruto

Caso o participante venha a falecer depois de ter começado a receber uma das modalidades de renda oferecidas pelos planos de Previdência Privada, não necessariamente os beneficiários receberão alguma coisa após a sua morte. Tudo vai depender da modalidade contratada pelo participante em vida. Caso ela preveja reversibilidade aos beneficiários e/ou cônjuge, estes terão direito de receber a renda devida ao participante, sem necessidade de inventário e sem cobrança de ITCMD.

BENEFÍCIO FISCAL

Para obter o melhor planejamento fiscal com o instrumento da Previdência Privada, é importante escolher a modalidade mais adequada, e também a melhor tabela de tributação de Imposto de Renda. Além disso, é importante lembrar que os fundos de investimentos de Previdência Privada têm a retenção do Imposto de Renda no resgate e não tem o come cotas semestral, ou seja, o investidor ainda conta com o rendimento sobre o IR não retido.

O Benefício Fiscal pode se dar de duas maneiras, através da escolha certa da modalidade (PGBL ou VGLB) e tipo de tributação (Progressiva ou Regressiva). Vejamos:

PGBL (Plano Gerador de Benefícios Livres)

Plano de Previdência Privada, classificado como um plano de previdência complementar, é mais indicado para quem faz a declaração completa de Imposto de Renda, que permite ao participante o benefício fiscal de poder deduzir do Imposto de Renda o que investiu durante o ano no plano de previdência privada, com limite de até 12% de sua renda bruta tributável anual na declaração do Imposto de Renda. Para utilização do benefício fiscal é necessário que o participante contribua para a previdência oficial.

VGBL (Vida Gerador de Benefícios Livres)

Plano de Previdência Privada, classificado como seguro de pessoas, é mais indicado para quem faz a declaração simplificada de Imposto de Renda, é isento ou para quem faz a declaração completa e deseja aplicar mais de 12% de sua renda bruta tributável anual investido em previdência.

Além dos benefícios acima citados, vale destacar que o participante pode optar pela modalidade de tributação que melhor lhe convier: Tributação Progressiva ou Tributação Regressiva. Vide tabelas abaixo.

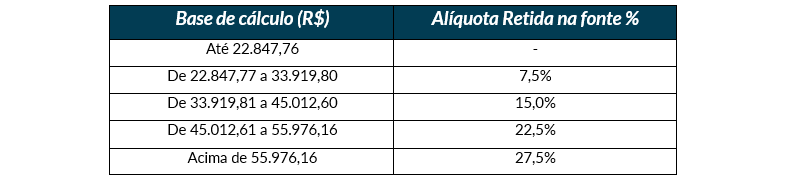

Tributação Progressiva

A Tributação Progressiva é o ideal para quem está pensando na previdência para ter uma fonte de renda mensal lá na frente. Na prática, o que determina a alíquota sobre o plano de previdência é o valor a ser resgatado ou transformado em renda (lembrar que 15% já fica retido na fonte). Importante saber que, ao escolher essa tributação, você tem um mês a partir da contratação para trocar para a regressiva.

Para ter uma ideia do impacto, veja a tabela vigente.

*Atualizada anualmente pela Receita Federal

*Atualizada anualmente pela Receita Federal

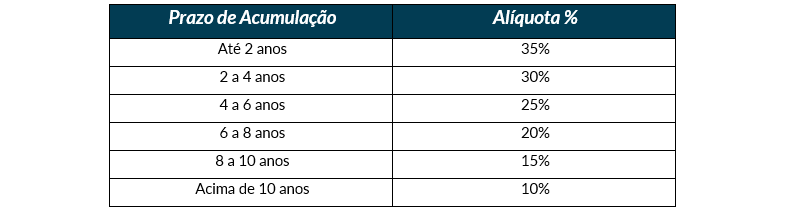

Tributação Regressiva

A Tributação Regressiva é vantajosa para quem está de olho no longo prazo. Quanto mais tempo o dinheiro fica investido, menor a alíquota do Imposto de Renda. Veja:

*Atualizada anualmente pela Receita Federal

*Atualizada anualmente pela Receita Federal

Além dos benefícios acima descritos, podemos citar ainda a portabilidade, que consiste na migração do plano de Previdência Privada Aberta de forma rápida e segura, ideal para quem está insatisfeito com as condições atuais. Trata-se de um processo que só pode ser realizado na fase de acumulação do plano, ou seja, você ainda precisa estar investindo dinheiro.

A migração é permitida entre planos da mesma modalidade, ou seja, de PGBL para PGBL e VGBL para VGBL. Respeitada essa regra, o investidor pode fazer uma portabilidade externa, entre instituições financeiras distintas, ou interna, entre ativos de uma mesma casa de investimentos. Você pode, portanto, escolher permanecer no seu banco, seguradora ou cooperativa, ou mudar para outra instituição.

O instrumento Previdência Privada pode se apresentar como uma vantagem de diversas maneiras, seja durante a vida do contribuinte no planejamento de aposentadoria, seja após sua morte no planejamento sucessório e utilização dos benefícios fiscais. Em qualquer um dos casos, é importante avaliar antes de aderir as opções disponíveis. Nós do SOMMA Multi-Family Office podemos ajudá-lo a escolher a melhor opção que esteja de acordo com seus objetivos e patrimônio.