Cenário Internacional

No ambiente externo, a agenda geopolítica manteve-se como principal vetor de influência sobre o comportamento dos mercados globais, desta vez permitindo um suspiro mais otimista para a dinâmica dos ativos de risco.

A despeito da permanente volatilidade atravessando as expectativas dos agentes e os preços do petróleo, apostas em um cenário de reabertura do Estreito de Ormuz ganharam tração no decorrer dos últimos dias. Por meio de demonstrações de ambos os lados, ficou conhecido que Irã e Estados Unidos avançam na construção de um acordo preliminar mediado pelo Paquistão, com anúncio previsto para o curto prazo. Ainda que movimentos nessa direção já tenham sido ensaiados anteriormente – sucedidos por frustrantes recuos ou escalada de hostilidades -, cresce a percepção de que as duas economias atingiram um limite política e economicamente insustentável para prolongar as tensões.

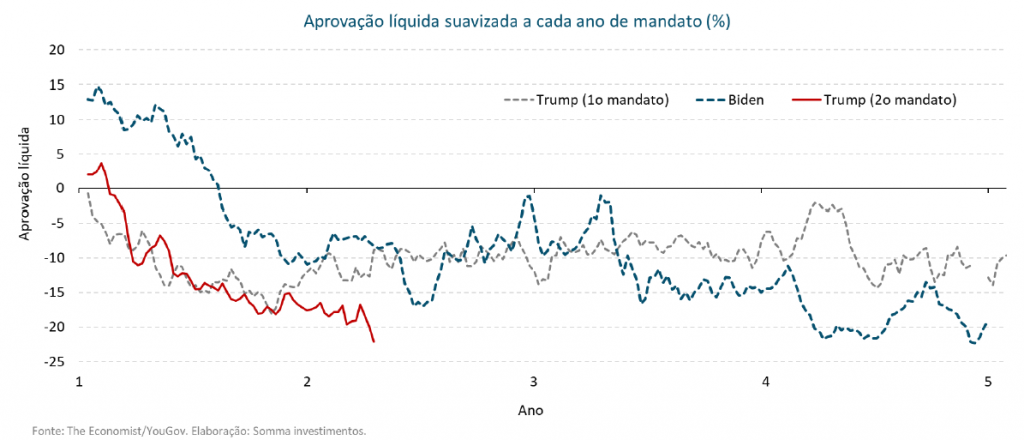

Do lado americano, a situação no Oriente Médio já pesa visivelmente sobre a popularidade de Trump, cuja avaliação líquida recuou ao pior nível entre seus dois mandatos, em patamar comparável ao registrado por Biden no momento de derrota eleitoral. Enquanto isso, no Irã, o regime segue emitindo esforços para preservar sua base de apoio popular em meio à deterioração do quadro econômico interno e à inquietação gerada pela ausência de pronunciamentos públicos de seu líder, que foi ferido em ataques.

Preservando alguma cautela diante da elevada incerteza, os sinais otimistas emitidos pelas partes em negociação provocaram queda semanal dos preços do Brent de cerca de 5,5%, ao passo que o WTI caiu 8,5% no período. Em linha, diversas bolsas registraram ganhos, apesar de modestos por ora. Nos Estados Unidos, o índice S&P 500 teve alta de pouco mais de 1%.

Na agenda macroeconômica, o grande destaque da semana foi o conjunto de indicadores de atividade fracos divulgados pela economia chinesa. Em ruptura com a sequência de surpresas benignas do primeiro trimestre de 2026, dados de Produção Industrial, Vendas no Varejo e Investimentos Fixos referentes a abril registraram desaceleração para patamares substancialmente abaixo das expectativas. Na indústria, o crescimento anual recuou de 5,7% para 4,1% (exp: 5,9%); no varejo, de 1,7% para 0,2% (exp: 2,0%); enquanto os investimentos acumulados até abril registraram contração de 1,6% em relação ao mesmo período do ano anterior, ante expectativa de alta de 1,6%.

Alguns fatores explicam o desempenho negativo desses indicadores na última leitura. Em partes, a piora pode ser atribuída a um efeito de devolução das altas anteriores. Por outro lado, chamou a atenção que a desaceleração dos dados de atividade esteve acompanhada de uma queda relevante e igualmente inesperada dos gastos públicos em abril – movimento que poderia ter exercido um efeito contracionista sobre a economia chinesa.

Cenário Doméstico

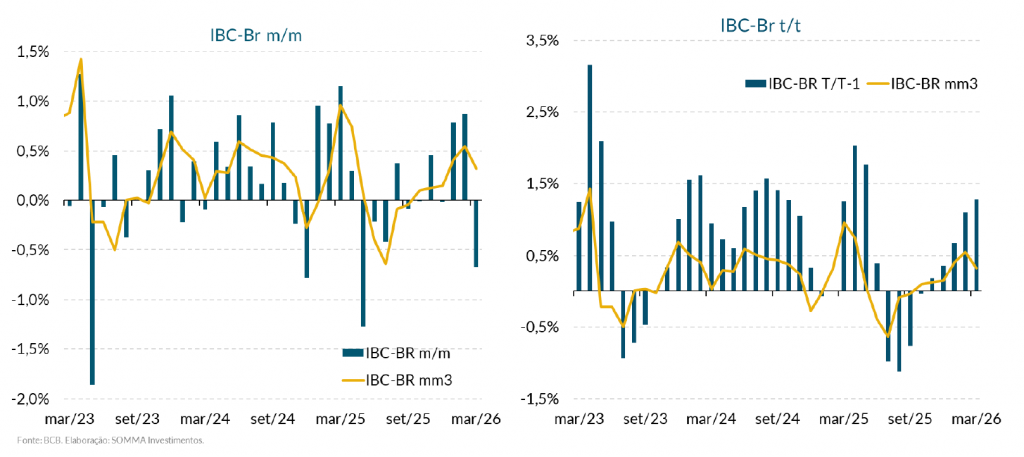

Na conjuntura doméstica, a semana teve como principais destaques a leitura do IBC-Br do mês de março, índice do Banco Central do Brasil (BCB) que mensura o ritmo da atividade econômica, e a evolução do noticiário de ordem política e eleitoral, em meio à continuidade da piora do contexto para Flávio Bolsonaro.

O IBC-Br registrou queda de 0,7% M/M em março, bem abaixo da mediana das projeções (-0,4%). A contração interrompeu a sequência de duas boas elevações conferidas nos meses de janeiro (+0,8%) e fevereiro (+0,9%). Na atual leitura, todas as atividades pesquisas pelo BCB apresentaram contração na margem, cabendo o destaque negativo para o setor de serviços (-0,8%). Esse desempenho mais desfavorável, aliás, já havia sido antecipado pelos dados da PMS do IBGE, comentados neste espaço em nosso relatório da semana passada. Indústria e Agropecuária, em março e de acordo com o IBC-Br, tiveram recuos idênticos, de 0,2%.

Na comparação trimestral, por outro lado, o IBC-Br subiu 1,3%, recuperando-se após a estagnação da atividade econômica acompanhada ao longo do segundo semestre do ano passado. Além dessa base de comparação deprimida, o fôlego da atividade, neste início de 2026, foi também impulsionado pelos efeitos das diversas medidas governamentais, que englobaram, por exemplo, estímulos fiscais, parafiscais, facilitação de crédito e renegociação de dívidas.

Para o 2T26, esperamos alguma perda de tração da atividade. Contudo, esse arrefecimento deve ser parcialmente atenuado pela resiliência do setor extrativo e pela continuidade dos incentivos públicos voltados ao consumo. Uma perda de tração mais nítida e disseminada da atividade econômica, no nosso entender, deverá somente se desenvolver de forma clara ao longo do segundo semestre. Esse esfriamento refletirá, sobretudo, o efeito acumulado das condições financeiras restritivas e de uma política monetária que permanece em patamar significativamente contracionista. Somado a isso, acreditamos que o avanço do calendário eleitoral tende a injetar cautela no ambiente institucional, trazendo impactos diretos sobre a confiança empresarial e afetando a tomada de decisões de investimentos de longo prazo.

Diante do acima exposto, seguimos acreditando que o PIB brasileiro em 2026 poderá crescer pouco abaixo de 2,0%.

No campo político e eleitoral, os holofotes seguiram perseguindo a figura de Flávio Bolsonaro. O senador carioca continuou com dificuldades de manter uma linha coerente de defesa a respeito de suas ligações com o ex-banqueiro Daniel Vorcaro. Aliás, o fluxo de notícias a respeito do tema continuou negativo para o primogênito de Jair Bolsonaro durante a atual semana, seja devido a novidades comprometedoras obtidas a partir do trabalho do jornalismo especializado, seja em virtude de pesquisas eleitorais negativas, seja em razão de bastidores indicando a suposta chance de o Partido Liberal (PL) já debater internamente a chance de mudança de pré-candidato pela legenda.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.