06 a 10 de julho de 2026

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- A semana foi favorável para os mercados financeiros do Brasil;

- Na cena global, embora em meio a um início de semana desfavorável no quadro geopolítico, as últimas horas do período foram mais benignas, sugerindo que EUA e Irã não voltarão a escalar o conflito;

- Ainda no quadro internacional, os investidores voltaram a buscar pistas sobre os próximos passos de política monetária do Fed, dessa vez especialmente através da Ata da última reunião do FOMC;

- No Brasil, a ótima leitura do IPCA de junho, favorável tanto em termos quantitativos quanto em âmbito qualitativo, não apenas praticamente consolidou a hipótese de novo corte de juros pelo Copom em agosto, como também reacendeu apostas de ao menos outro ajuste monetário ao fim do terceiro trimestre;

- No momento de envio deste relatório, o Ibovespa avançava 2,2%, o real apreciava 1,1% diante do dólar dos EUA e a curva de juros nominal fechava em torno de 45 bps em seus trechos intermediários.

Cenário Internacional

Após dias relativamente mais tranquilos no que concerne ao cenário geopolítico do Oriente Médio, o tema voltou a ser observado com atenção redobrada pelos investidores ao longo da atual semana. Depois do ataque iraniano a embarcações que navegavam no estreito de Ormuz, os EUA não somente voltaram a atacar o país persa, como também o Tesouro norte-americano revogou as isenções das sanções ao petróleo do Irã. Além disso, em discurso enérgico, Donald Trump chegou a afirmar que o memorando de acordo para encerrar o conflito havia sido encerrado.

Todavia, nos últimos dias da semana os movimentos bélicos e diplomáticos foram mais alvissareiros. De um lado, apesar dos ataques dos EUA e da resposta dos iranianos, a leitura foi de que os movimentos militares foram muito mais contidos do que os conferidos no início do conflito. De outro lado, na virada de quinta para sexta-feira, inúmeras informações deram conta de que as conversas entre as lideranças dos dois países seguem ocorrendo.

Na agenda macroeconômica norte-americana, o principal destaque da semana foi a divulgação da ata da reunião de junho do FOMC, a primeira sob a presidência de Kevin Warsh. De modo geral, o documento trouxe uma avaliação relativamente mais restritiva sobre o balanço de riscos inflacionários, embora tenha preservado a divisão já observada entre os dirigentes quanto à condução da política monetária. Nesse sentido, a ata reforçou a percepção de que a inflação permanece como o principal elemento da função de reação do Comitê, a partir de um entendimento de que o mercado de trabalho se mostra estável e a elevação segue elevada. Além disso, as referências à inteligência artificial apresentaram viés predominantemente hawkish, diante dos potenciais impactos sobre o crescimento acima do potencial e sobre a dinâmica inflacionária no curto prazo. Nesse contexto, a divulgação do documento contribuiu para a elevação dos juros futuros norte-americanos, movimento que ganhava força em meio às turbulências geopolíticas.

Cenário Doméstico

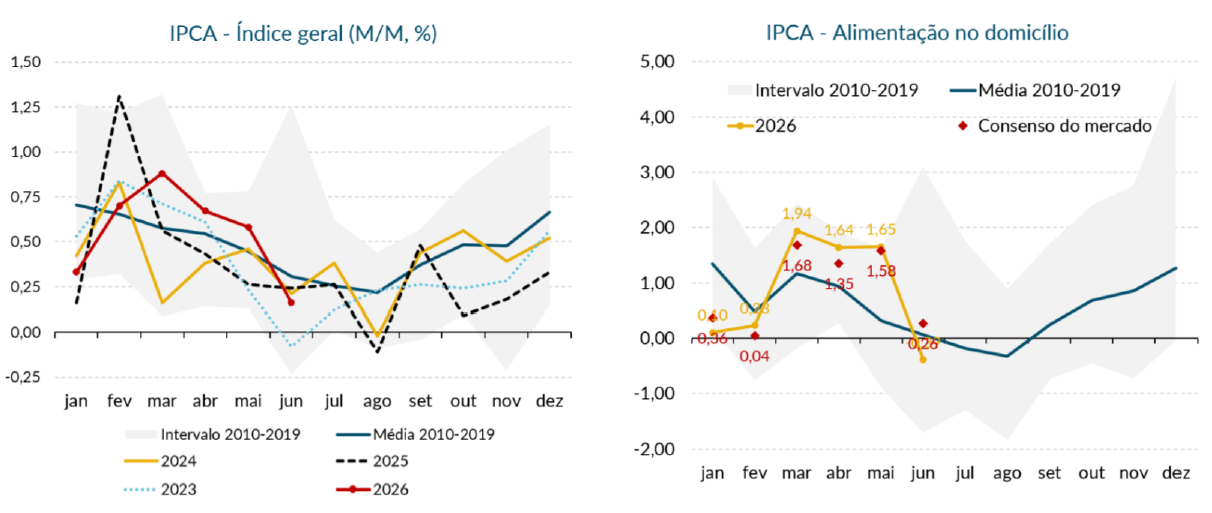

O IPCA apresentou forte desaceleração na passagem de maio (+0,58%) para junho (+0,16%), num resultado enormemente abaixo das expectativas do mercado financeiro, cuja mediana apurada pelo Broadcast era de alta de +0,31%.

A perda de força de elevação do índice oficial de inflação ocorreu de forma bastante disseminada, com 7 dos 9 grupos pesquisados pelo IBGE trazendo decréscimo em suas taxas de variação. Em particular, vale mencionar a dinâmica do grupo Alimentação e Bebidas (de +1,33% para -0,24%), havendo dinâmicas mais favoráveis tanto da alimentação no domicílio (de +1,65% para -0,39%) quanto da alimentação fora do domicílio (de +0,49% para +0,15%), destacando-se as performances dos itens café moído (-3,72%), frutas (-1,58%) e carnes (-0,64%).

Além da mencionada ótima leitura do IPCA de junho em termos quantitativos, uma análise mais criteriosa através da abordagem qualitativa também veio benigna. Todas as principais métricas consideradas como relevantes pelo Banco Central vieram com resultados menores que os esperados pelo mercado financeiro. Destaque para os desempenhos dos serviços subjacentes (de +0,40 para +0,22%), dos industriais subjacentes (de +0,84% para +0,22%), da média dos núcleos (de +0,45% para +0,21%) e do índice de difusão (de 65,0% para 53,6%).

A melhora do cenário geopolítico global, a esperada continuidade de desaceleração da atividade econômica e das condições do emprego e os efeitos da política monetária ainda bastante contracionista deverão favorecer as próximas leituras do IPCA. Porém, as incertezas envolvendo os efeitos do El Niño e a corrida eleitoral do Brasil são pontos de atenção para o cenário inflacionário nos próximos meses. Em termos de política monetária, o IPCA de junho não só oferece conforto para o Copom cortar a taxa Selic em agosto, como também deverá forçar o mercado financeiro a debater a chance de continuidade do ciclo monetário nos últimos meses deste ano.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 18 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.