29 de junho a 03 de julho

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- A semana foi relativamente positiva para os ativos de risco globais;

- Enquanto o ambiente geopolítico foi poupado de novas instabilidades diplomáticas, a agenda de indicadores trouxe algum alívio aos principais riscos macroeconômicos que sustentavam a apreciação do dólar;

- Nesse âmbito, dados abaixo das expectativas sobre o mercado de trabalho norte-americano foram destaque;

- No Brasil, o Caged e a Pesquisa Mensal da Indústria (PIM), referentes a maio, seguiram comprovando a desaceleração gradual da economia doméstica;

- Nesse contexto, o real apreciou 0,1% e o Ibovespa apresentou alta de 0,9%. Por sua vez, a curva de juros nominal doméstica abriu cerca de 11 pontos-base em seus vencimentos intermediários.

Cenário Internacional

No cenário internacional, a agenda macroeconômica concentrou a atenção dos investidores. Em particular, destacaram-se divulgações de indicadores econômicos nos Estados Unidos e na China.

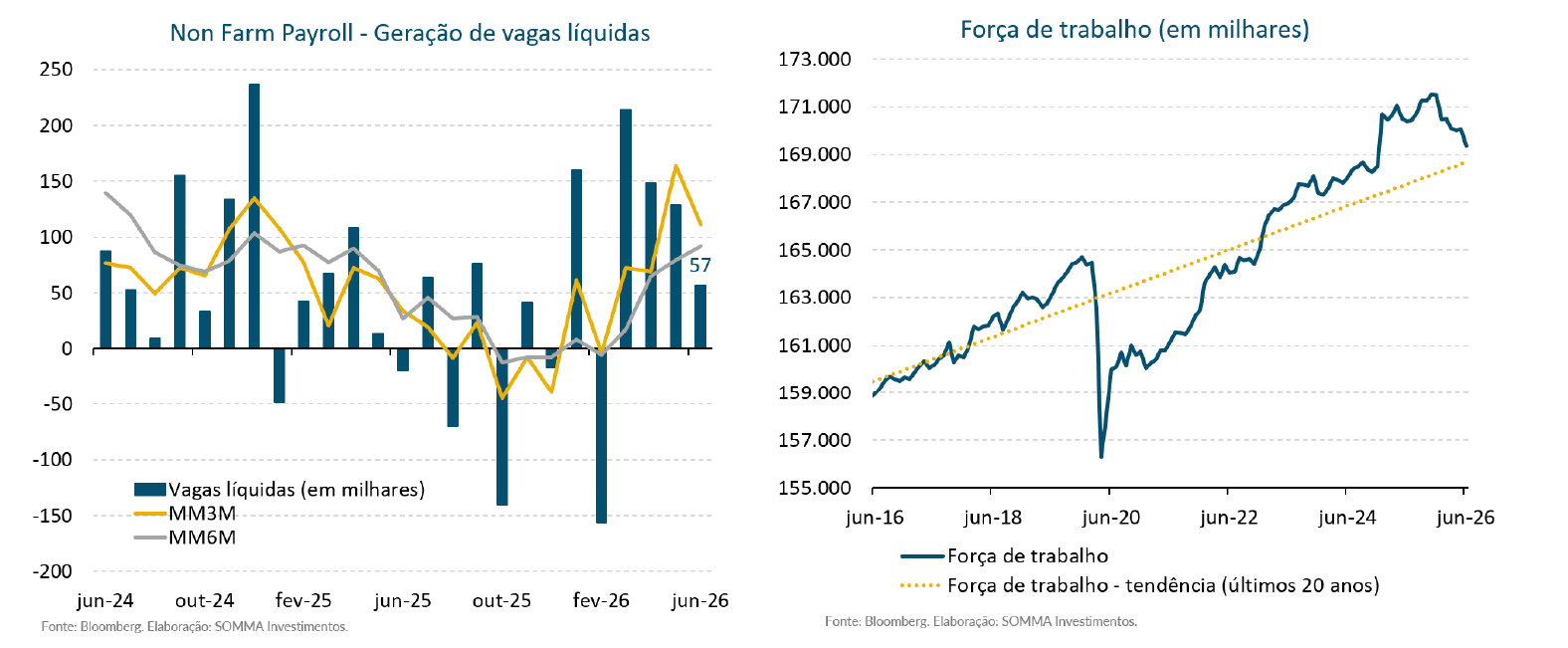

Do lado norte-americano, o destaque recaiu sobre o conjunto de indicadores do mercado de trabalho, composto pelo JOLTS de maio e pelos dados de ADP e Payroll referentes a junho. Enquanto os dois primeiros trouxeram estimativas, em geral, alinhadas às expectativas de estabilidade, o último foi objeto de ampla surpresa baixista. Na leitura divulgada, a economia dos Estados Unidos registrou criação líquida de 57 mil vagas em junho, praticamente metade do consenso de mercado (113 mil). O resultado veio acompanhado de revisões negativas relevantes para os meses anteriores, com as leituras de abril e maio sendo reduzidas em 31 mil e 43 mil vagas, respectivamente.

Na nossa avaliação, a principal mensagem do relatório esteve menos associada ao número agregado de vagas e mais à composição da geração de empregos. Nesse sentido, destacamos que o índice de difusão setorial recuou de 78,9% para 68,4%, indicando perda de abrangência no processo de criação de postos de trabalho. Fora isso, a expansão do emprego continuou concentrada em setores menos sensíveis ao ciclo econômico. Os segmentos cíclicos passaram de contribuição positiva de 41 mil vagas para contribuição negativa de 16 mil, ao passo que os setores acíclicos mantiveram ritmo robusto de expansão, com criação líquida de 77 mil postos de trabalho. Por fim, vale destacar que, embora a taxa de desemprego tenha recuado de 4,3% para 4,2%, essa variação pode ser atribuída a uma piora qualitativa da métrica, visto que ela decorreu integralmente da contração da força de trabalho, e não de uma aceleração da ocupação.

Apesar da moderação observada na margem, é importante notar que a média móvel trimestral de geração de empregos tem, nos últimos meses, permanecido em patamar historicamente consistente com um mercado de trabalho robusto. Nesse contexto, avaliamos que os dados ainda não dão clareza sobre o próximo passo de política monetária a ser executado pelo Fed. Em outras palavras, a mudança – ou não – para uma postura mais dura deverá ser confirmada pela evolução dos indicadores de preço, especialmente para o componente da Inflação de Serviços.

No campo da política monetária, os mercados acompanharam a primeira manifestação pública de Kevin Warsh após a última reunião do Federal Reserve. O dirigente adotou tom marginalmente mais benigno ao afirmar que os riscos inflacionários diminuíram ao longo das últimas semanas. Embora tenha evitado qualquer sinalização explícita sobre os próximos passos da política monetária, Warsh destacou a redução das expectativas observada desde o início do período. A fala foi interpretada como marginalmente dovish pelos mercados, ainda que insuficiente para alterar de forma significativa as expectativas para a trajetória futura dos juros americanos.

Na China, o PMI industrial calculado pela RatingDog registrou 51,8 pontos, praticamente estável em relação ao mês anterior. Já na pesquisa oficial pelo NBS, o PMI manufatureiro avançou de 50,0 para 50,3 pontos, superando as expectativas. Entre os componentes da pesquisa, destacou-se a recuperação dos pedidos externos, cujo subíndice avançou de 48,6 para 50,1 pontos, retornando ao campo expansionista. Em paralelo, os índices de preços de insumos e de produtos finais registraram moderação, refletindo o recuo recente das cotações internacionais do petróleo. O PMI não manufatureiro também apresentou melhora marginal, passando de 50,1 para 50,2 pontos, movimento impulsionado principalmente pelos segmentos de serviços e construção.

Em termos agregados, os dados de atividade reforçam a avaliação de uma demanda doméstica chinesa que apresenta recuperação apenas modesta, mas que, em algum grau, é amparada pela resiliência do setor exportador. Nesse contexto, permanece contida a necessidade de estímulos adicionais por parte das autoridades econômicas. Para os próximos meses, seguem como pontos relevantes de monitoramento a normalização das importações de petróleo e uma eventual flexibilização das restrições às exportações chinesas de derivados, fatores que podem contribuir para uma recuperação mais disseminada da atividade industrial.

Cenário Doméstico

No cenário doméstico, os indicadores divulgados na semana também foram destaque – sobretudo, em um contexto de elevada incerteza para os próximos passos da política monetária.

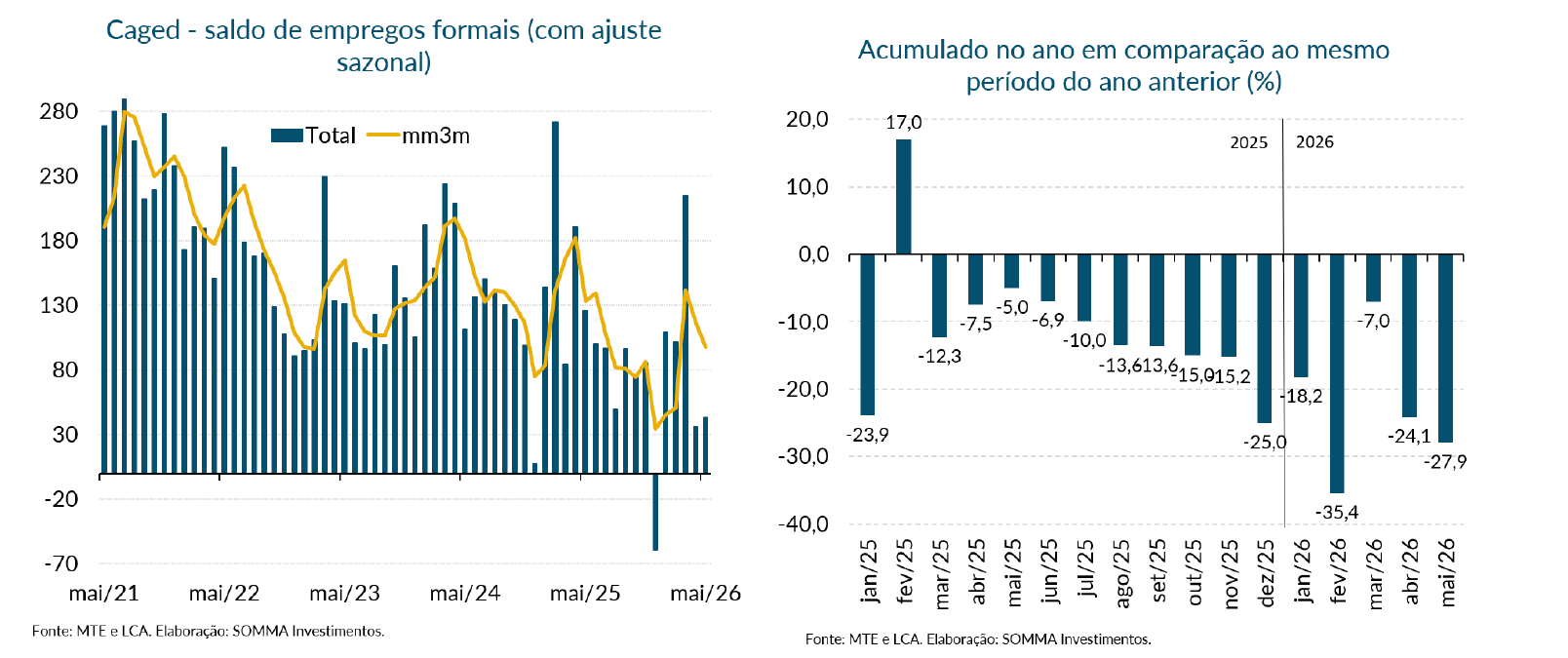

De um modo geral, é possível dizer que o principal destaque do período foi a divulgação do Caged de maio, que registrou saldo líquido de 73 mil vagas formais na série sem ajuste, resultado significativamente abaixo das expectativas (115 mil) e em pior nível para o mês desde 2020. No acumulado do ano corrente, o montante da geração líquida de empregos formais apresentou queda de 28% em relação à mesma base de comparação de 2025.

Fora a surpresa baixista fornecida pelo ritmo de geração de vagas, indicadores salariais também seguiram apontando perda de pressão no mercado de trabalho local. Embora os salários nominais continuem crescendo em velocidade próxima a de 6% na comparação anual, em termos reais, o rendimento médio de admissão permaneceu praticamente estável pelo segundo mês consecutivo, enquanto o salário de desligamento registrou recuo marginal frente ao mês anterior.

Em conjunto com os dados mais recentes da PNAD Contínua, que mostraram alta da taxa de desemprego, a nossa avaliação é de que o Caged reforçou outra vez o diagnóstico de um mercado de trabalho gradualmente menos aquecido. Entre os investidores, a leitura dominante também foi de perda de força entre o conjunto de dados. Nesse contexto, a curva de juros nominal apresentou algum fechamento, sobretudo nos vértices longos.

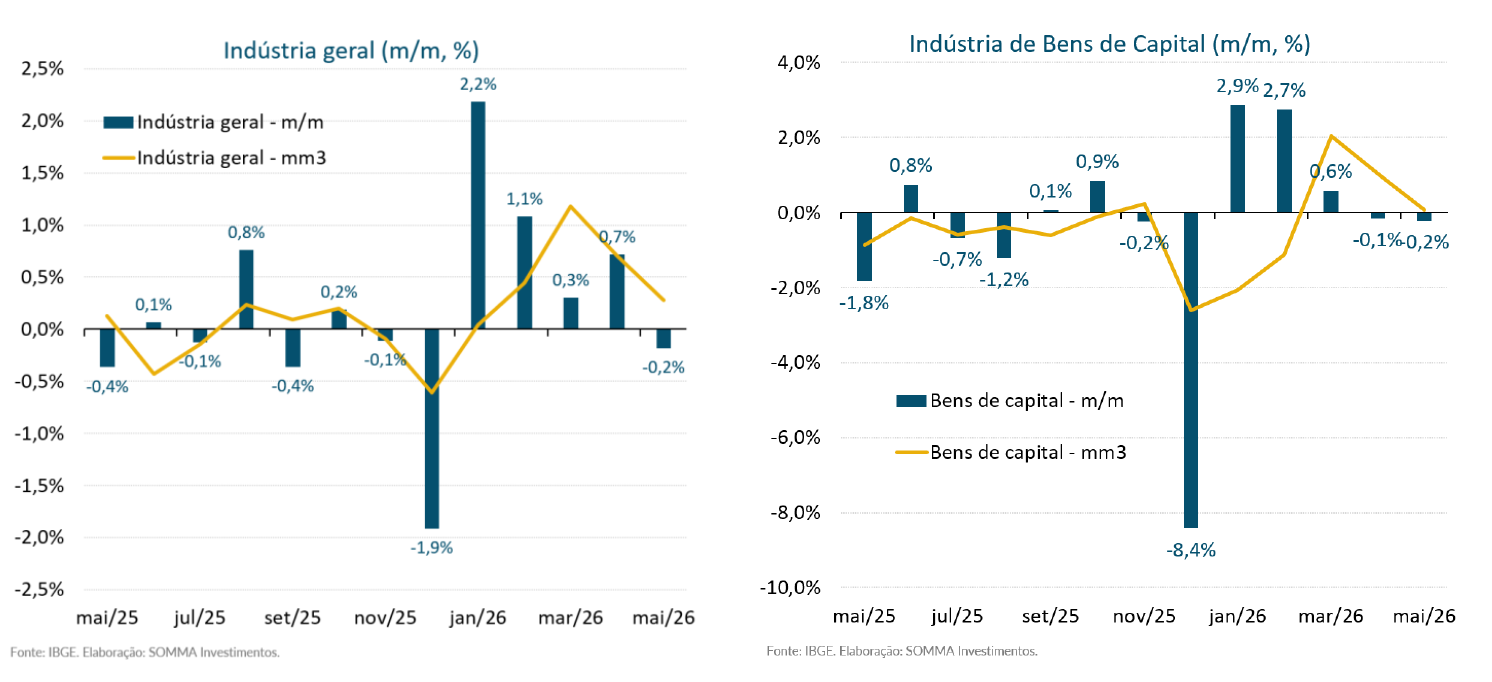

Ainda na agenda de indicadores doméstica, a perda de dinamismo da economia também foi observada entre as divulgações referentes à atividade industrial. Para o mês de maio, o segmento, coberto pela PIM, apresentou queda de 0,2%, ante expectativa de alta de 0,3% – movimento esse que devolveu a recomposição fornecida pelo segmento extrativo no início do ano.

Na abertura dos dados, a desaceleração provou ter sido de caráter disseminado entre as três categorias industriais – Bens de Capital, Bens Intermediários e Bens de consumo-, com destaque para a primeira, mais sensível à taxa de juros. Além da fraqueza tanto quantitativa quanto qualitativa da leitura mensal, as métricas de média móvel e os indicadores trimestrais também apontaram perda de fôlego da indústria, aumentando as chances de uma contribuição mais modesta do setor para o crescimento do PIB no segundo trimestre. Diante do exposto pelos dados no período, os mercados passaram a atribuir menor probabilidade a um eventual aperto monetário ou a uma pausa do ciclo de cortes por parte do Banco Central. Ao longo da semana, a precificação de mercado para a continuidade do ciclo de afrouxamento na próxima reunião, com corte de 0,25 p.p., avançou de 60% para 80%. Destacamos que a pesquisa Focus também contribuiu para esse movimento, ao mostrar interrupção da sequência recente de revisões altistas para inflação e juros em 2026.

Diante do exposto pelos dados no período, os mercados passaram a atribuir menor probabilidade a um eventual aperto monetário ou a uma pausa do ciclo de cortes por parte do Banco Central. Ao longo da semana, a precificação de mercado para a continuidade do ciclo de afrouxamento na próxima reunião, com corte de 0,25 p.p., avançou de 60% para 80%. Destacamos que a pesquisa Focus também contribuiu para esse movimento, ao mostrar interrupção da sequência recente de revisões altistas para inflação e juros em 2026.

Apesar da redução de riscos no plano macroeconômico, turbulências no cenário político e eleitoral seguiram conferindo volatilidade à dinâmica dos ativos domésticos. Em partes, o aumento da cautela entre os investidores pode ser atribuído à manutenção do cenário benigno de popularidade para o governo, conforme divulgaram as pesquisas de opinião no período. Em paralelo, o mercado também acompanhou episódios de tensão no campo oposicionista, com repercussões envolvendo a família Bolsonaro e seu partido, o PL, o que adicionou incerteza ao cenário eleitoral e ajudou a manter elevado o prêmio de risco embutido na curva de juros.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 18 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.