16/03/2021

Inflação, medida pelo IPCA, deve encerrar 2021 próxima ao teto da meta

A inflação brasileira, medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), apresentou uma forte aceleração a partir do segundo semestre de 2020. A elevação dos preços de commodities, em conjunto com um real depreciado e uma forte expansão do gasto público – via, sobretudo, transferência de renda direta – foram alguns dos fatores por trás desse aumento.

Assim sendo, se na primeira metade de 2020, a pandemia provocada pela Covid-19 teve um impacto desinflacionário, nos últimos meses temos visto uma reversão desse processo. Até o começo deste ano, tivemos uma combinação de eventos que foi claramente desfavorável para a inflação:

i) A elevação dos juros longos nos EUA (e em outros países desenvolvidos), que acabou exercendo pressão sobre moedas emergentes, em geral;

ii) Elevação do preço de commodities, sobretudo do petróleo;

iii) Sinalização, por parte do governo, de uma nova rodada do auxílio emergencial que, a despeito de ser consideravelmente menor do que em 2020, deverá implicar em uma pressão pontual sobre os preços nos próximos meses.

A piora no balanço de riscos para a inflação deste ano nos levou a esperar um IPCA de 5,0% neste ano – cerca de 1 p.p. maior do que a que esperávamos no começo de fevereiro. Isso, por sua vez, terá implicações para a política monetária, onde antecipamos para março o início da elevação da taxa Selic por parte do Banco Central – anteriormente esperávamos que essa elevação fosse acontecer na reunião seguinte.

Assim, esperamos que já na próxima reunião, o Copom eleve a taxa Selic em 0,5 p.p. para 2,5% a.a. e que a taxa básica de juros deve encerrar 2021 em 5,00% a.a. No entanto, vemos como crescentes as chances de que o Copom promova um ajuste maior na taxa Selic – com o risco de antecipação, portanto, das 3 elevações de 0,5 p.p. que esperamos para o começo de 2022, quando acreditamos que a Selic deva alcançar o patamar de 6,50% a.a.

COMPORTAMENTO DA INFLAÇÃO NOS ÚLTIMOS MESES

A inflação, medida pelo IPCA, apresentou variação mensal de 0,86% em fevereiro – resultado que foi o maior para o mês desde 2016 (0,90%). Em grande medida, este resultado se deveu a um aumento expressivo dos combustíveis – apenas a gasolina (+7,1%) respondeu por 42% da variação do indicador – e por conta do grupo de educação (2,48%), o que normalmente ocorre no começo dos anos letivos.

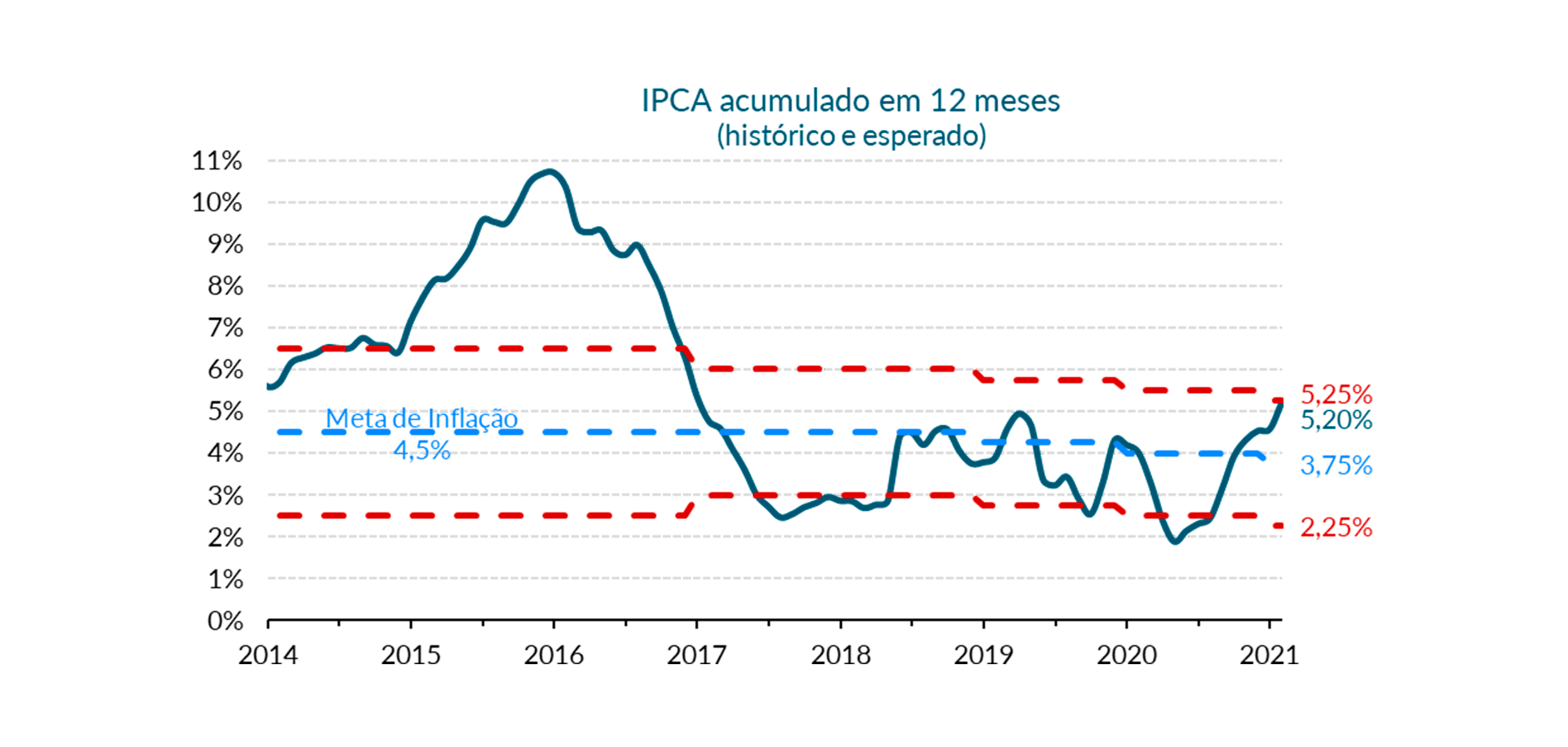

Com o resultado de fevereiro, a inflação acumulada nos últimos 12 meses (5,20%) alcançou o maior patamar desde o início de 2017, tal como pode ser observado na Figura 1. Com isso, o IPCA se aproximou do teto da inflação para este ano (5,25%).

Figura 1: Variação acumulada no IPCA em 12 meses.

Fonte: IBGE. Elaboração: SOMMA Investimentos.

A elevação da inflação acumulada nos últimos 12 meses se deveu, sobretudo, a um forte aumento nos preços de alimentos, em especial de carnes (29,5%), arroz (69,8%) e óleo de soja (87,6%). No período, o grupo de alimentação em domicílio apresentou alta de 19,4%, contribuindo com mais da metade da variação do IPCA.

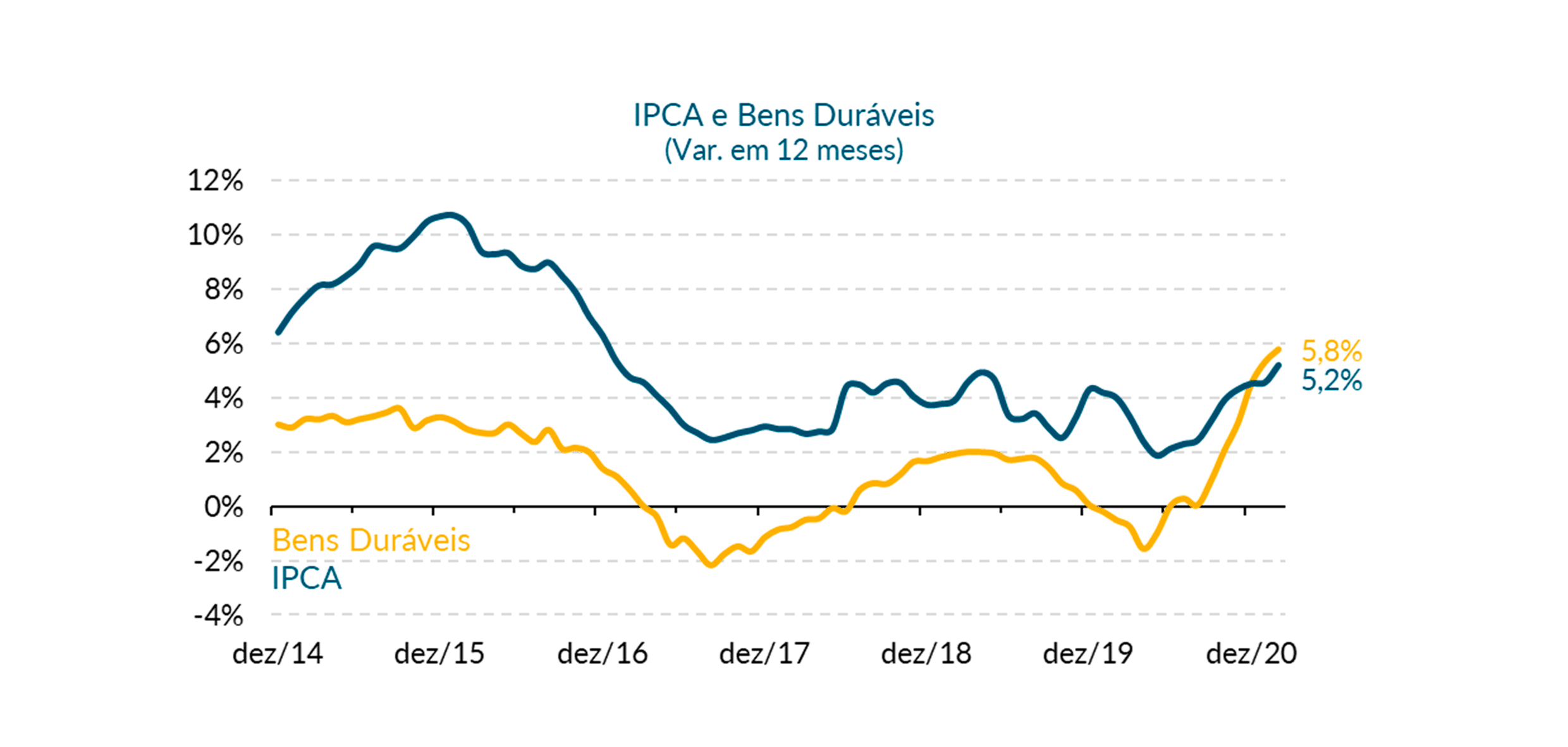

Nos últimos meses, no entanto, o aumento nos preços tem ocorrido com maior força em outros componentes do IPCA. A inflação de bens industriais (carros novos e usados, por exemplo), tal como ilustra a Figura 2.

Figura 2: Variação acumulada no IPCA e no Grupo de Bens Duráveis em 12 meses.

Fonte: IBGE. Elaboração: SOMMA Investimentos.

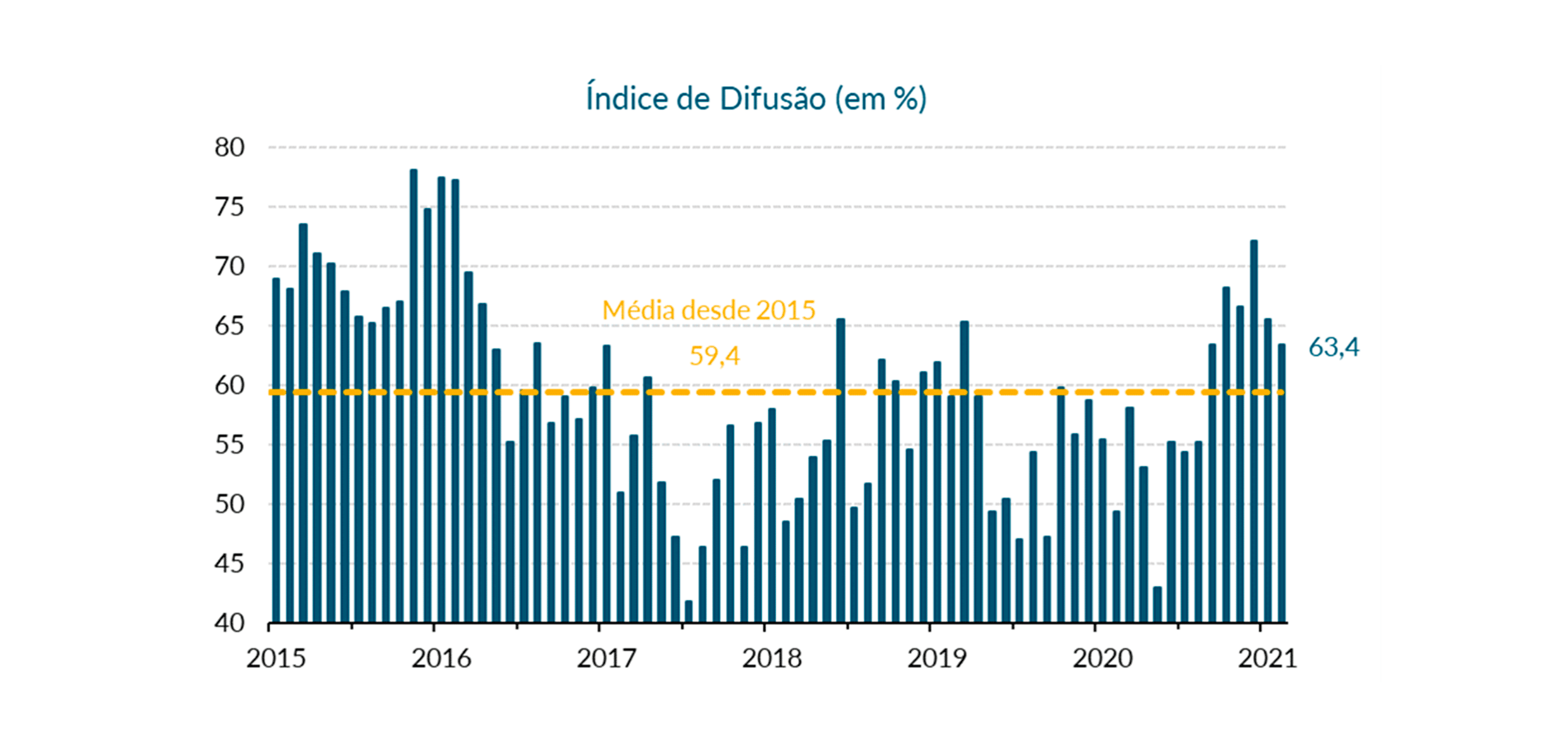

A dissipação da pressão inflacionária pode ser percebida pelo índice de difusão do IPCA, que mede o percentual dos itens do índice de preços que apresentaram variação positiva. Conforme apresentado na Figura 3, o índice de difusão apresentou recuo na margem de janeiro para fevereiro, ao passar de 65,5% para 63,4%, mas permaneceu pelo sexto mês consecutivo acima da média dos últimos anos.

Figura 3: Índice de Difusão do IPCA;

Fonte: IBGE. Elaboração: SOMMA Investimentos.

Núcleos de inflação

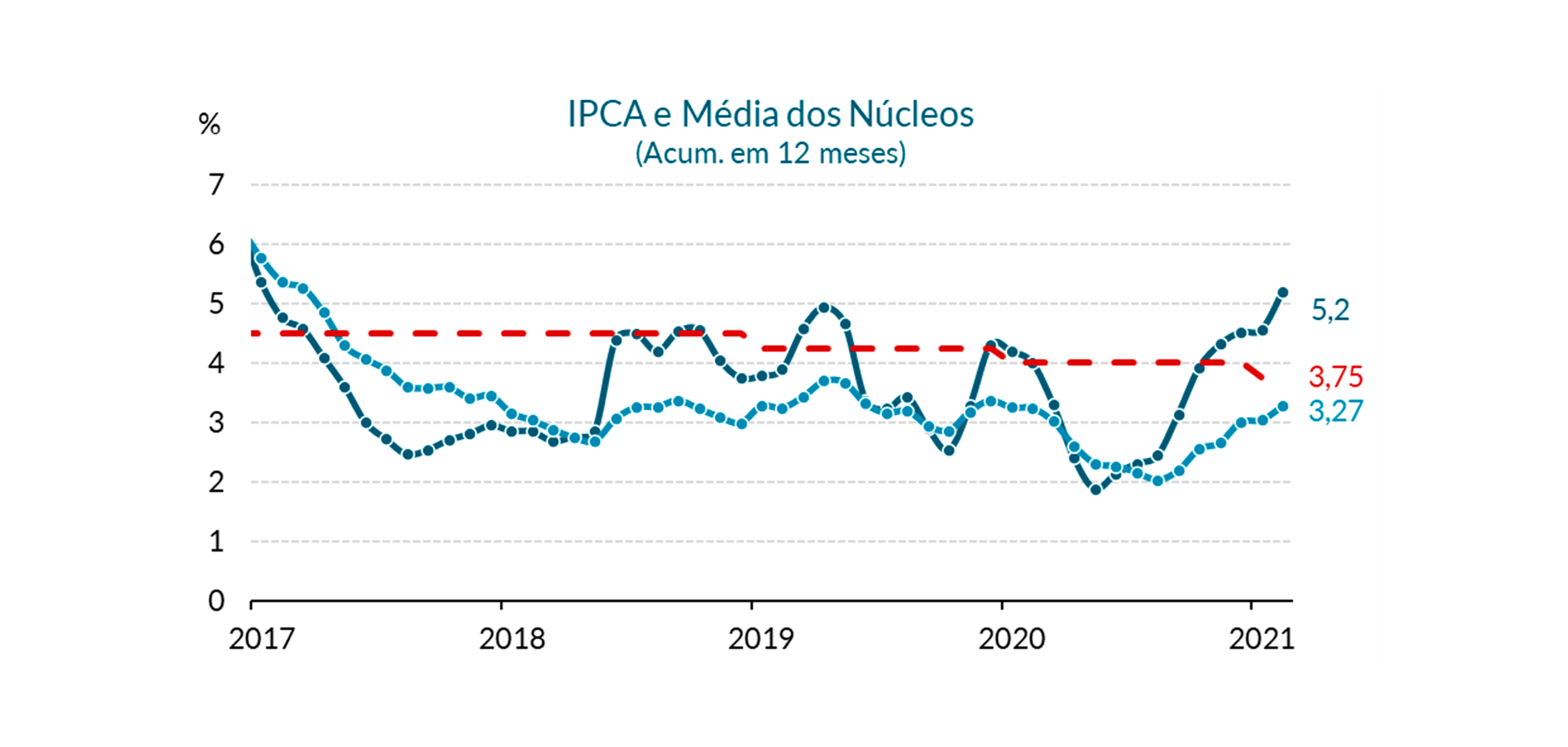

Com relação aos núcleos de inflação – medidas que excluem ou reduzem o peso dos itens mais voláteis e/ou suscetíveis a choques temporários/sazonais do IPCA –, houve uma aceleração considerável desde o final do ano passado.

Como é possível perceber na Figura 4, que apresenta a média de alguns dos principais núcleos do IPCA, a variação em 12 meses da média dos núcleos passou de um patamar próximo a 2% para 3,27% em fevereiro. Desta forma, as medidas de inflação subjacentes se encontram próximas ao centro da meta de inflação para este ano.

Inclusive, a aceleração recente dos núcleos da inflação nos últimos meses fez com que o Banco Central mudasse a sua avaliação, ao passar a considerar que estes se encontram “em níveis acima do intervalo compatível com o cumprimento da meta para a inflação”.

Figura 4: Média dos Núcleos do IPCA.

Fonte: Banco Central do Brasil. Elaboração: SOMMA Investimentos.

Preços no atacado devem seguir pressionados neste ano

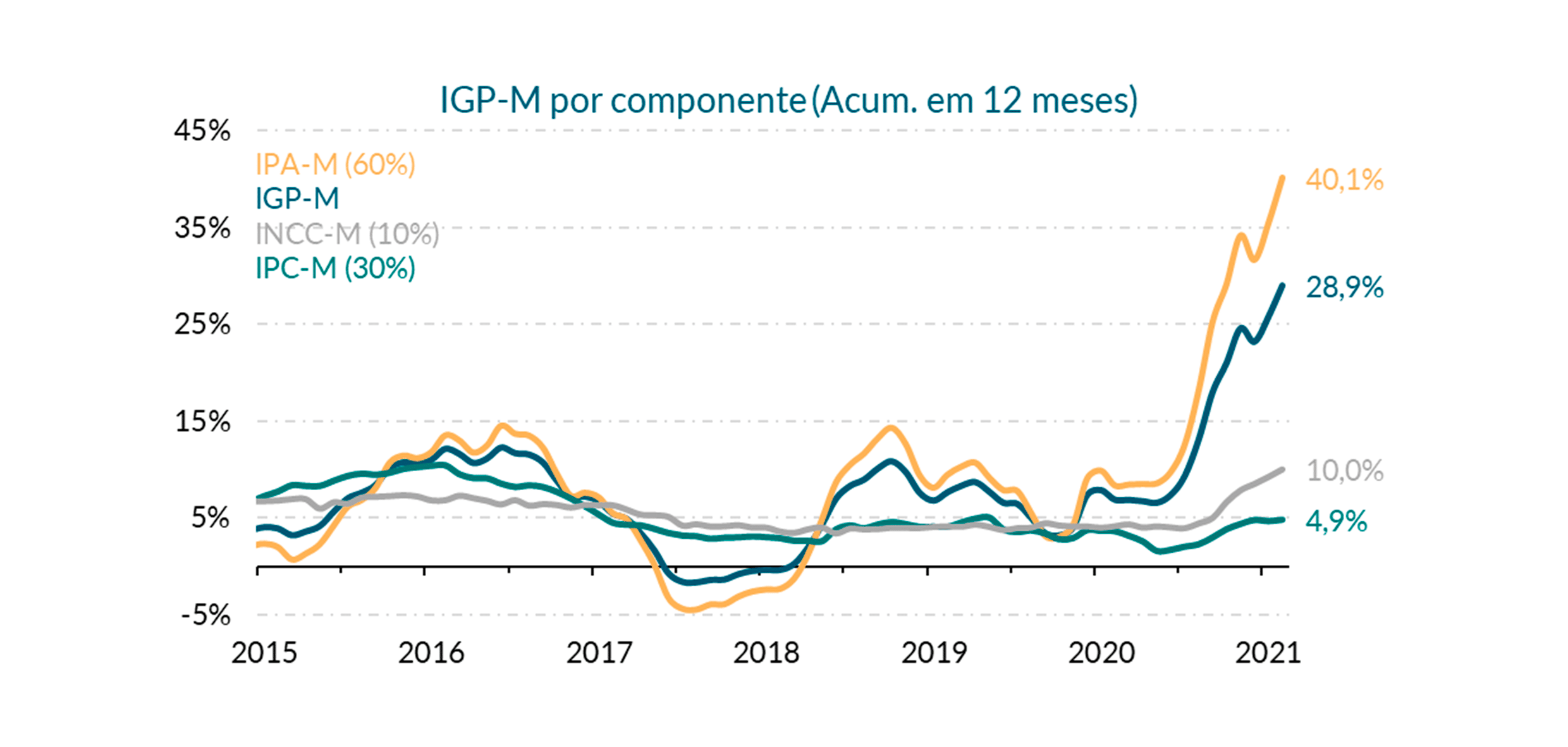

O Índice Geral de Preços – Mercado (IGP-M¹) acumulou alta de 5,17% apenas nos dois primeiros meses deste ano e de 28,9% nos últimos 12 meses.

Conforme ilustrado na Figura 5, em grande medida, a alta no indicador se deveu a um forte aumento nos preços ao atacado (de 40,1% nos 12 meses até fevereiro deste ano, sendo que no mesmo período do ano anterior, a variação acumulada em 12 meses era de 6,8%). A depreciação cambial, acompanhada por um aumento nos preços de commodities – tais como minério de ferro e soja – explica, em grande medida, a elevação do índice de preços.

Não obstante, pode-se constatar que houve, ainda, uma aceleração nos outros dois componentes do índice com peso menor. O INCC-M (com peso de apenas 10%) também apresentou uma forte aceleração desde a segunda metade de 2020 e, atualmente, a variação acumulada nos últimos 12 meses ultrapassou a marca de 10% pela primeira vez desde março de 2009. A variação do IPC-M (4,9%), por sua vez, é a maior desde o primeiro semestre de 2019.

Figura 5: Variação acumulada em 12 meses do IGP-M por componente.

Fonte: FGV. Elaboração: SOMMA Investimentos.

Avaliando prospectivamente, acreditamos que o repasse do aumento de preços do atacado ao consumidor final (do IPA-M para o IPC-M, portanto) deve ser maior este ano. Isso deve acontecer, entre outras coisas, pelo fato de que o aumento recente de preços no atacado tem ocorrido em itens com repasse maior – tais como os preços de combustíveis. Desta forma, o grau de repasse deve ocorrer mesmo em um ambiente com um nível de ociosidade elevado.

PERSPECTIVAS PARA A INFLAÇÃO DE 2021

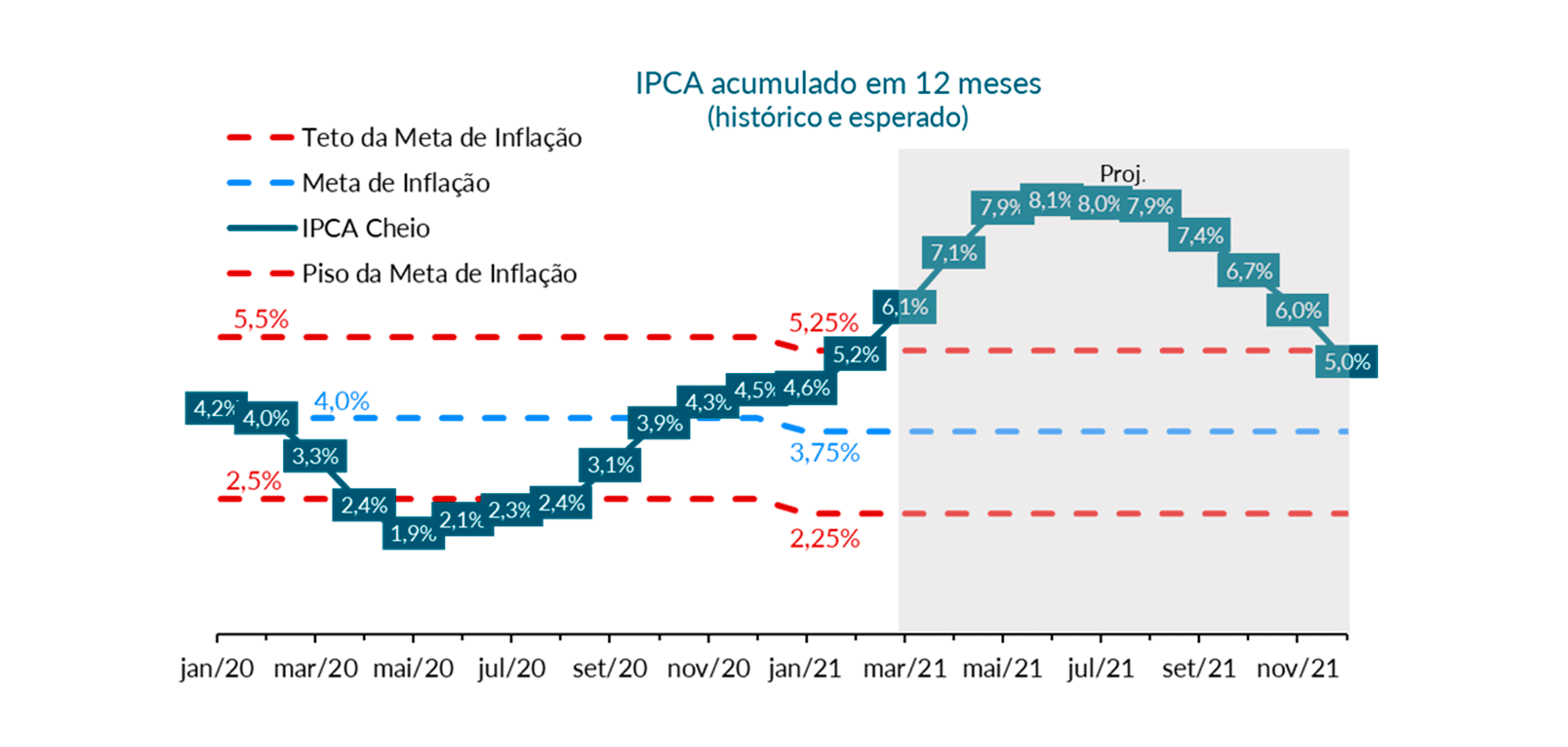

Nossas projeções para a variação acumulada do IPCA neste ano estão em 5,0% – acima, portanto, do centro da meta de inflação para este ano (3,75%), e próximo ao teto da meta (5,25%) como ilustrado na Figura 6. Assim, o IPCA deve apresentar a maior variação acumulada desde 2016 (6,29%).

Figura 6: Inflação atual e esperada, acumulada em 12 meses.

Fonte: IBGE. Elaboração e Projeções: SOMMA Investimentos.

Para este ano, a principal fonte de pressão no IPCA deve ser o grupo de preços administrados², que devem apresentar alta de 7,8%, ante 2,7% em 2020. Neste grupo, a principal contribuição deve ser dos preços de gasolina – esperamos uma contribuição de 1,1 p.p. apenas do item gasolina no IPCA deste ano.

A inflação de serviços, por sua vez, deve seguir comportada. Esperamos alta de 3,0% para este ano, ante 1,9% em 2020. Acreditamos que este grupo seja o grupo com maior suscetibilidade a revisões baixistas, tendo em vista o nível elevado de ociosidade do setor, além da possibilidade de adoção de novas medidas de isolamento social.

No que diz respeito à inflação de alimentos, que acumulou alta de 18,1% em 2020, esperamos variação de 5,1% para este ano. Por fim, esperamos alta de 5,2% para os bens industriais.

Para 2022, seguimos esperando uma inflação acumulada de 3,4% – ficando, desta forma, próximo ao centro da meta de inflação (3,5%). Deve contribuir para isso um nível ainda elevado de ociosidade, uma apreciação do real em relação ao patamar atual e, além disso, esperamos estabilização nos preços de algumas commodities (sobretudo do petróleo).

Com relação à política monetária, acreditamos que o Copom deverá iniciar o ciclo de alta da taxa Selic já na próxima reunião do Comitê (nos dias 16 e 17 de março). Esperamos uma elevação de 0,5 p.p. na próxima reunião e a taxa de juros em 5,00% ao final deste ano. Para o começo de 2022, esperamos que o Banco Central promova mais três aumentos de 0,5 p.p., de modo a elevar a taxa Selic a 6,50%.

[1] O IGP-M é composto por três índices de preços: i) Índice de Preços ao Produtor Amplo (IPA-M), que mede os preços ao atacado; ii) Índice de Preços ao Consumidor (IPC-M): preços no varejo; e, iii) Indice Nacional de Custo da Construção (INCC-M): aufere o aumento nos preços ao setor de construção.

[2] Os preços administrados (ou monitorados) são estabelecidos com algum nível de interferência do governo e, portanto, são mais lentos na reação a mudanças de oferta e demanda – e em casos mais extremos, estão sujeitos a ingerência política. Alguns exemplos são: tarifa de energia elétrica, taxa de água e esgoto, planos de saúde, medicamentos e alguns combustíveis.