15/05/2020

Impactos do Coronavírus na atividade econômica Brasileira

Conforme mencionado no Comentário SOMMA 46, devido ao coronavírus, a economia global deve enfrentar a sua primeira recessão desde a crise de 2008. Os impactos das restrições à movimentação de pessoas não devem ficar restritos à China, aos Estados Unidos ou aos países desenvolvidos e devem afetar, de maneira significativa, a economia brasileira.

No Brasil, os impactos podem ser observados a partir do mês de março, mês em que a pandemia começou a se disseminar com maior força pelo país e quando se iniciaram as medidas de isolamento social. Ainda há incerteza sobre o tamanho e duração de tais impactos negativos sobre a atividade, uma vez que dependem de uma série de fatores – níveis de incerteza de consumidores e empresários, mudanças de hábitos, que podem ser temporárias ou permanentes – e de quanto tempo levará para a pandemia ser contida – desenvolvimento e aplicação em larga escala de uma vacina.

É importante notar ainda que os impactos não estão restritos a uma área em específicosegmentos específicos da atividade, pois inúmeros setores estão sendo severamente atingidos. Muitas atividades do setor de serviços – principalmente os relacionados ao turismo e ao lazer – paralisaram suas atividades. Simultaneamente, a indústria apresentaram limitação de insumos e indisponibilidade de mão de obra.

O objetivo deste comentário é mostrar os impactos do novo coronavírus na atividade econômica brasileira, através da apresentação de dados já divulgados para os meses de março e abril.

Produção Industrial

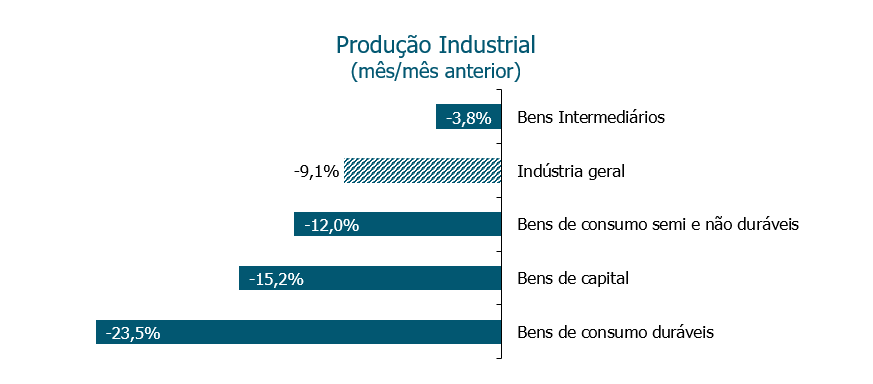

O primeiro indicador oficial de atividade apresentado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) para o mês de março foi a produção industrial. No período, o índice apresentou queda de 9,1%, quando comparado com o mês imediatamente anterior. A queda– maior desde a greve dos caminhoneiros – foi superior à mediana das expectativas, que indicava recuo de 3,7%. Na comparação com o mesmo mês de 2019, houve contração de 3,8%.

Conforme pode ser observado na Figura 1, a abertura da pesquisa mostra resultado negativo em todos os grandes grupos apresentados pelo IBGE. O principal destaque negativo ficou por conta da produção de bens de consumo duráveis (-23,5%) e para a produção de bens de capital (-15,2%).

Figura 1: Pesquisa Industrial Mensal (Variação Mensal);

Fonte: IBGE. Elaboração: SOMMA Investimentos.

Considerando que as paralisações afetaram mais empresas em abril, em decorrência do aumento das medidas de isolamento social, espera-se uma queda ainda mais forte nesse período. De fato, dados publicados pela Associação Nacional de Fabricantes de Veículos Automotores (ANFAVEA) mostram que a produção de veículos caiu 99% em abril, atingindo o menor nível mensal desde 1957 – com a produção de apenas 1847 unidades no mês. Os resultados das vendas de veículos também foram catastróficos e caíram cerca de 77% no mesmo mês. Para maio, há a expectativa de alguma melhora para o setor, tendo em vista que algumas fábricas retomaram sua produção.

Volume de Serviços

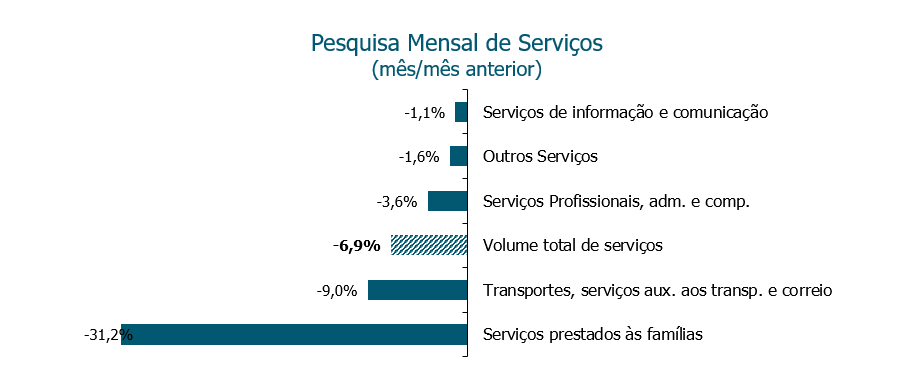

Durante essa semana, o IBGE também divulgou seu indicador mensal para a atividade de serviços – segmento que compreende cerca de dois terços do PIB brasileiro – para o mês de março. Na comparação com março, houve queda de 6,9% no indicador. O resultado foi pior do que a expectativa de mercado, que indicava contração de 6,0%. Na comparação anual, o recuo foi de 2,7%. Desta forma, o volume de serviços prestados no primeiro trimestre, em comparação com o quarto trimestre de 2019, apresentou contração de 3,0% – muito abaixo do crescimento de 1,4% registrado no trimestre anterior.

Ao analisar a abertura dos dados, assim como na produção industrial, observa-se que todas as categorias apresentaram queda. Os principais destaques negativos foram os serviços prestados às famílias (-31,2%) e de transportes (-9,0%).

Figura 2: Pesquisa Mensal de Serviços (Variação Mensal);

Fonte: IBGE. Elaboração: SOMMA Investimentos.

Vendas no Varejo

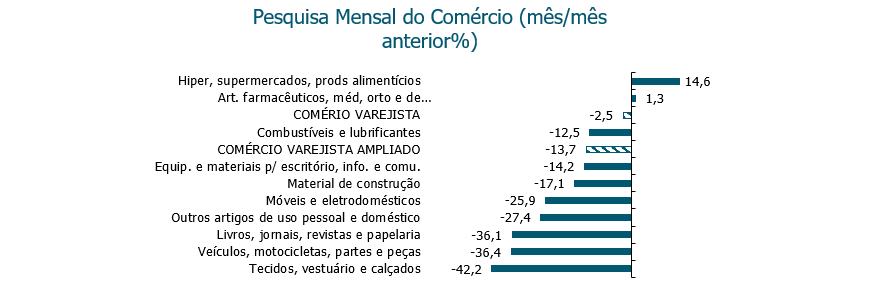

Outro indicador a apresentar contração em março foram as vendas no varejo. O segmento restrito (que exclui os segmentos de materiais de construção e automotivo) apresentou queda de 2,5% na comparação mensal.. O resultado, apesar de ter sido o pior resultado para um mês de março desde 2003, foi superior à expectativa de mercado (-5,5%). Na comparação anual, a queda foi de 1,2% – também acima das expectativas de mercado (-3,9%).

Conforme é possível perceber na Figura 3, o resultado do varejo restrito teve uma contribuição positiva das categorias consideradas essenciais – Hipermercados, supermercado, produtos alimentícios e fumo (14,6%) e Artigos farmacêuticos (1,3%). O isolamento em decorrência da pandemia teve impacto distintos nas categorias pesquisadas, uma vez que os demais segmentos apresentaram fortes quedas – em particular o segmento de tecidos, vestuário e calçados (-42,2%).A expectativa é de que conforme as lojas físicas foram sendo reabertas essas categorias voltem a apresentar alguma recuperação.

O varejo ampliado, por sua vez, apresentou queda mais forte, mas não tão forte quanto a esperada pelo mercado. Na comparação mensal, a queda foi de 13,7% (estimativa de -14,4%), enquanto na comparação houve recuo de 6,3% (estimativa de -7,4%).

Figura 3: Pesquisa Mensal de Serviços (MoM);

Fonte: IBGE. Elaboração: SOMMA Investimentos.

Indicador de Atividade Econômica (IAE) – FGV

Além dos indicadores de atividade divulgados pelo IBGE, a Fundação Getulio Vargas (FGV) também público a sua prévia de atividade para o 1º trimestre de 2020. Esse é um indicador que tenta antecipar a tendência da economia brasileira através da divulgação dos três indicadores apresentados anteriormente – Produção Industrial, Pesquisa Mensal de Serviços e Vendas no Varejo.

Segundo a prévia, a economia apresentou retração de 5,1% em março, em relação a fevereiro. Na comparação com o mesmo período do ano passado, a economia cresceu apenas 0,9%. Com isso, os resultados apontam para uma retração de 1,2% da atividade econômica no 1º trimestre do ano, em comparação com o 4º trimestre de 2019. Este resultado já reflete, conforme observado anteriormente, os impactos negativos gerados pela COVID-19.

Taxa de desemprego

Uma das heranças que a crise provocada pela pandemia deixará, mesmo após a doença ter sido controlada, será o impacto no mercado de trabalho. De acordo com o IBGE, a taxa de desemprego aumentou de 11,6% em fevereiro para 12,2% em março. Apesar de apresentar piora menos acentuada do que a esperada pelo mercado (12,5%), ela aconteceu em decorrência de uma queda bastante forte da taxa de participação – uma vez que, com o isolamento social, menos pessoas procuram emprego. Entretanto, se considerássemos a população econômica ativa constante – ou seja, se mantivéssemos o percentual da população que procura emprego – a taxa de desemprego seria de 13,1%.

Ao analisarmos os dados de emprego percebemos que a população ocupada contraiu 0,1%. Percebe-se forte queda nos empregos sem carteira assinada (informais), e retração moderada nos empregos com carteira. Por outro lado, o emprego do setor público apresentou forte elevação, em decorrência do aumento dos serviços prestados em função da pandemia. Além disso, a massa de rendimentos reais apresentou queda, como reflexo do efeito da queda de ocupação.

É importante notar que, segundo a FGV, tanto a taxa de desemprego quando a massa salarial devem ter, em 2020, o pior desempenho de suas séries históricas – mesmo com as medidas do governo para amenizar a perda de vagas e de salários. A expectativa é de que o rendimento médio efetivo caia 8,6% e que a taxa de desemprego alcance uma média anual de 17,8%, ante 11,9% em 2019.

Como o mercado de trabalho já estava em um momento frágil – elevado número de trabalhadores informais e por conta própria – passada a pandemia, a recuperação deve acontecer de maneira lenta. É possível que a normalização do mercado de trabalho comece a acontecer em 2021, mas esse processo não deve mudar o nível de informalidade da economia brasileira.

Figura 3: Pesquisa PNAD Contínua;

Fonte: IBGE. Elaboração: SOMMA Investimentos.

Confiança e incerteza

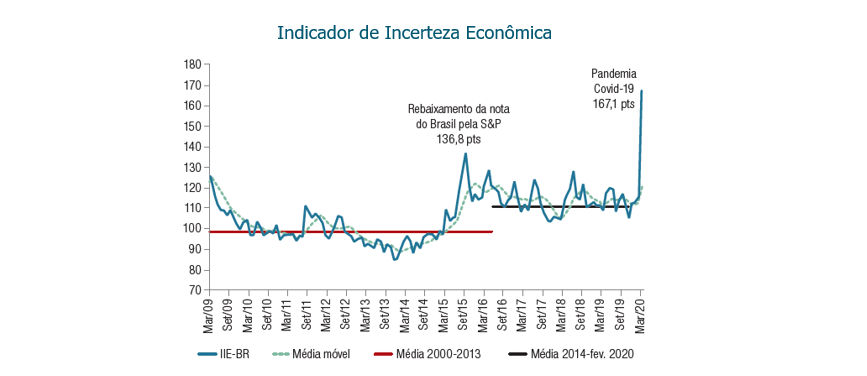

Por fim, outro indicador importante ao se analisar os impactos da COVID-19 na economia é o indicador de incerteza econômica. Espera-se que consumidores e empresários com maiores níveis de incerteza, e menores níveis de confiança, consumam menos e adiem ou até mesmo cancelem planos de investimento.

Segundo a FGV, no início de março o Índice de Incerteza Econômica (IEE) apontava condições menos deterioradas quanto no pico da crise de 2008. A partir do dia 19, entretanto, ele chegou a alcançar o segundo pior nível registrado desde meados de 2015 (período de crise política nacional e rebaixamento da nota de crédito brasileira).

Nesse ponto, uma observação importante: a atual crise encontra um Brasil muito mais vulnerável do que o Brasil de 2008. Uma série de fatores – greve dos caminhoneiros, instabilidade política – fez com que a média do indicador de incerteza se estabilizasse em um patamar mais elevado do que o anterior a 2015. O contexto econômico também é diferente – em 2008 a situação fiscal do país se encontrava equilibrada e as confianças dos consumidores e empresários estavam em ascensão e patamares elevados – no período atual há problemas de sustentabilidade fiscal e os indicadores de confiança não se mostravam consistentes antes do início da pandemia. São fatores que comprometem a volta do otimismo, não apenas pelo COVID-19, mas pela dinâmica da economia brasileira.

Figura 3: Índice de Incerteza Econômica (IEE);

Fonte e Elaboração: FGV.

Considerações finais

Conforme pode-se perceber, a crise provocada pela pandemia do novo coronavírus causou uma grave deterioração da economia brasileira. Apesar de apresentar intensidade diferentes entre setores, todos eles foram impactados. Nota-se que o mês de março não foi o mês mais impactado pelas medidas de isolamento social, de maneira que os dados de abril devem apresentar quedas ainda maiores da atividade econômica.

O ambiente segue incerto. Apesar das medidas de quarentena, o país continua com elevação e novos recordes dos números registrados de casos confirmados e de novas mortes. O início da recuperação econômica depende da contenção da pandemia e também da necessidade, ou não, de medidas mais rígidas de isolamento social. Novas medidas e/ou o aprofundamento dessas impactará ainda mais a situação econômica. Por outro lado, sem as medidas adequadas novas ondas da doença podem acontecer até que uma vacina ou medicamentos sejam desenvolvidos.

De maneira geral, a resposta da economia dependerá da efetividade das medidas de governo para apoiar os setores produtivos e para manter a renda das populações mais necessidades. Dependerá também do sucesso do Brasil no enfrentamento da crise sanitária.

Por enquanto, esperamos contração de 4,7% do PIB neste ano, com uma retomada gradual a partir do quarto trimestre deste ano. Para 2021, esperamos crescimento de 3,5% – que se deve, sobretudo, à uma base mais fraca da economia brasileira neste ano. No entanto, reconhecemos que alguns fatores – como, por exemplo, a duração exata das medidas de quarentena – torna o grau de incerteza em torno dessas projeções maior do que o habitual. Além disso, as incertezas na esfera política também podem contribuir para a situação econômica – o que acaba colocando viés de baixa para as nossas projeções para o crescimento do PIB.