Cenário Internacional

No cenário internacional, à medida em que se aguarda a formalização do acordo que deve encerrar o conflito no Oriente Médio, a preenchida agenda de decisões de política monetária pelo mundo todo respondeu pela maior parte da atenção dos mercados na semana.

Nos Estados Unidos, o FOMC manteve a taxa de juros inalterada, conforme amplamente esperado pelo mercado. Dessa vez, principal elemento de ineditismo da reunião foi a estreia de Kevin Warsh à frente do Fed, marcada por relevante reformulação da comunicação exercida pela autoridade monetária. Nesse sentido, o comunicado passou a adotar estrutura mais enxuta e direta, além de ter perdido as referências explicitas de forward guidance presentes nas reuniões anteriores. Quanto ao contato com a imprensa, Warsh sinalizou que mantém em aberto a possibilidade de, eventualmente, não se realizar coletiva, caso o board entenda que esse formato não traria ganhos à eficiência da política monetária.

No que tange ao conteúdo, as alterações do texto vieram acompanhadas de uma avaliação relativamente mais construtiva sobre mercado de trabalho, substituindo a caracterização de que a geração de vagas permanecia fraca pela percepção de que “os ganhos de emprego têm acompanhado o ritmo de expansão da força de trabalho”.

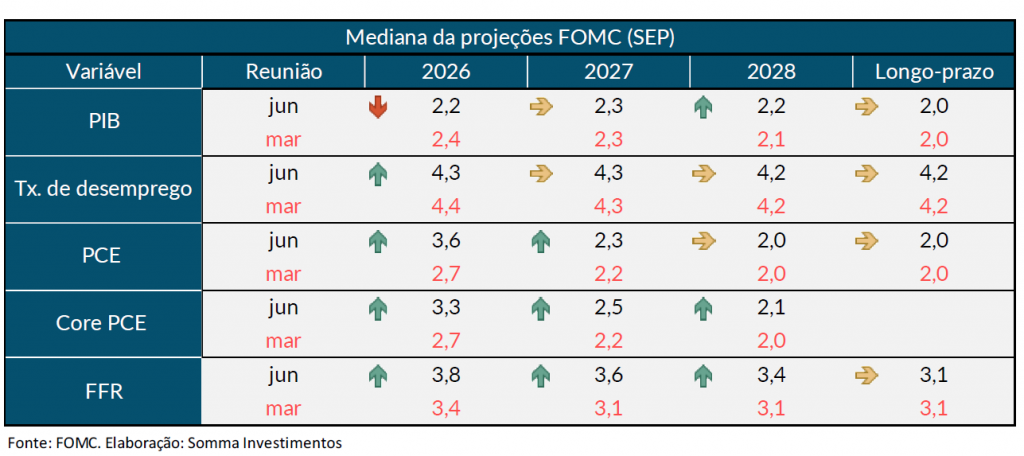

Ao mesmo tempo, o resumo de projeções econômicas emitidas pelos dirigentes (SEP) revelou uma deterioração significativa da inflação esperada para 2026 e 2027. Nesse contexto, nove dos dezoito participantes que submeteram seus cálculos passaram a projetar pelo menos uma alta de juros em 2026, ante nenhum membro em março. Apesar disso, destacamos que o cenário da política monetária norte-americana observado pelos dirigentes segue consideravelmente incerto, visto, que, para esse ano, outros oito membros enxergam chance maior de manutenção, enquanto, para 2027, a distribuição de projeções também permanece marcadamente simétrica.

Na coletiva, Kevin Warsh buscou suavizar interpretações tiradas a partir das projeções, afirmando que as revisões altistas refletem uma dispersão de visões “sem resolução ou convicção” e evitando se comprometer com qualquer trajetória específica para os juros. O presidente também confirmou que sua própria visão não foi incorporada ao material – motivo pelo qual o gráfico de Dot Plot somava 18 e não 19 membros. No mais, Warsh reforçou interesse em atualizar o arcabouço técnico do Fed, a partir da criação de forças-tarefas voltadas aos grandes temas de: 1) comunicação, 2) balanço patrimonial, 3) modernização estatística, 4) produtividade e trabalho na era da tecnologia de IA e 5) revisão dos frameworks de inflação.

Diante da dificuldade em extrair, por ora, uma sinalização clara sobre a trajetória da política monetária a partir da condução de Kevin Warsh, os investidores concentraram-se nas projeções do SEP, cujo viés foi interpretado como mais hawkish. Nesse contexto, o episódio resultou na abertura da curva de juros norte-americana e no fortalecimento do dólar frente às principais moedas globais.

Ao redor do globo, outros bancos centrais sediaram decisões de políticas monetárias. O Reserve bank of Australia (RBA) e o Bank of England (BoE) optaram pela manutenção de suas taxas em 4,35 e 3,75%, respectivamente. Em contraste, o Bank of Japan (BoJ) aumentou sua taxa em 0,25pp, chegando á 1%, maior nível desde 1995. As decisões explicitam a postura global de cautela diante das incertezas geopolíticas e os potenciais impactos sobre os preços.

Cenário Doméstico

No cenário doméstico, à semelhança do ambiente internacional, a reunião do Copom foi o principal destaque, em um ambiente de elevada dispersão das expectativas dos agentes quanto à trajetória futura da política monetária.

De forma unânime, o comitê votou pela continuidade do ciclo de cortes da Selic, através de um movimento de 25 pontos-percentuais. Por outro lado, destacou-se a aceleração de indicadores de atividade e dos índices de preços no primeiro trimestre do ano – diagnóstico esse que contribuição para a revisão das projeções inflacionárias em 2027 (atual horizonte relevante), de 3,5% para 3,7%.

Como um segundo elemento hawkish, o balanço de riscos assumiu caracterização algo mais altista, em virtude da incorporação de novos vetores possivelmente inflacionários, como os efeitos climáticos sobre preços agrícolas e energéticos e a sustentação de um crescimento acima do potencial a partir de estímulo à demanda agregada. Entendemos que esses dois novos riscos fazem menção, respectivamente, ao fenômeno de El Niño, responsável por elevação da probabilidade de seca nas regiões Norte e Nordeste do país, e às políticas fiscais e creditícias lançadas pelo governo no decorrer desse ano eleitoral.

Apesar do delineamento inicial de um ambiente macroeconômico mais adverso, a autoridade monetária introduziu, no trecho final do comunicado, uma argumentação que sugere maior cautela na calibragem excessiva do nível de juros. Avaliamos que a escolha de incluir essa retórica mais dovish depois de uma elucidação sobre os riscos altistas sobre os preços visou confortar os agentes e reancorar, em alguma medida, as expectativas de inflação.

Entre os elementos que compuseram essa transição para um discurso a favor do movimento de cortes, destacamos as menções à elevada incerteza dos modelos, à permanência prolongada da política monetária em território restritivo e aos custos de se perseguir a convergência da inflação no horizonte atual por meio de juros excessivamente elevados. Adicionalmente, em um novo parágrafo, o Copom pontuou que realizou simulações alternativas para trajetórias compatíveis com o cumprimento da meta no horizonte relevante atual, e seus exercícios provaram que essa escolha de maior aperto no curto-prazo terminaria produzindo inflação abaixo da meta em horizontes posteriores. Como efeito, essa fala foi amplamente interpretada como um sinal de extensão do horizonte relevante para o 1º trimestre de 2028.

Desse modo, apesar do reconhecimento de um quadro inflacionário mais deteriorado, o mercado avaliou o comunicado como relativamente dovish e seguiu precificando a necessidade de alta eventual da taxa básica de juros em 2026. Do nosso lado, acreditamos que a economia ainda dá sinais de desaceleração gradual, as quais sustentariam a continuidade do ciclo de cortes. Contudo, destacamos que a incerteza sobre os próximos passos permanece elevada, ao menos até que se conheça o conteúdo da Ata desta reunião do Copom, a ser divulgada na terça-feira (23/jun).

Sobre a SOMMA Multi-Family Office

Com mais de R$ 18 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.