Cenário Internacional

No cenário internacional, os riscos geopolíticos seguiram em distensão. Nesse contexto, a agenda de indicadores externos ganhou maior destaque entre as atenções do mercado.

Mesmo diante de incertezas quanto à estabilidade do entendimento firmado no Oriente Médio, a semana foi marcada pela reabertura oficial dos fluxos através do Estreito de Ormuz pela primeira vez desde o final de fevereiro. A retomada do escoamento contribuiu para compressão adicional do prêmio de risco sobre o petróleo, o que permitiu que o Brent e o WTI recuassem para a faixa de US$ 70/bbl novamente.

No campo macroeconômico, acompanharam-se importantes divulgações de dados norte-americanos. No que diz respeito à inflação do país, o Core PCE apontou avanço de 0,35% nos preços em maio, ante 0,25% no mês anterior. Em

grande parte, a leitura contou com a contribuição altista de serviços essenciais – notadamente saúde, serviços de transporte e serviços financeiros. No entanto, a convergência do indicador para esse patamar já estava em linha com as expectativas do mercado.

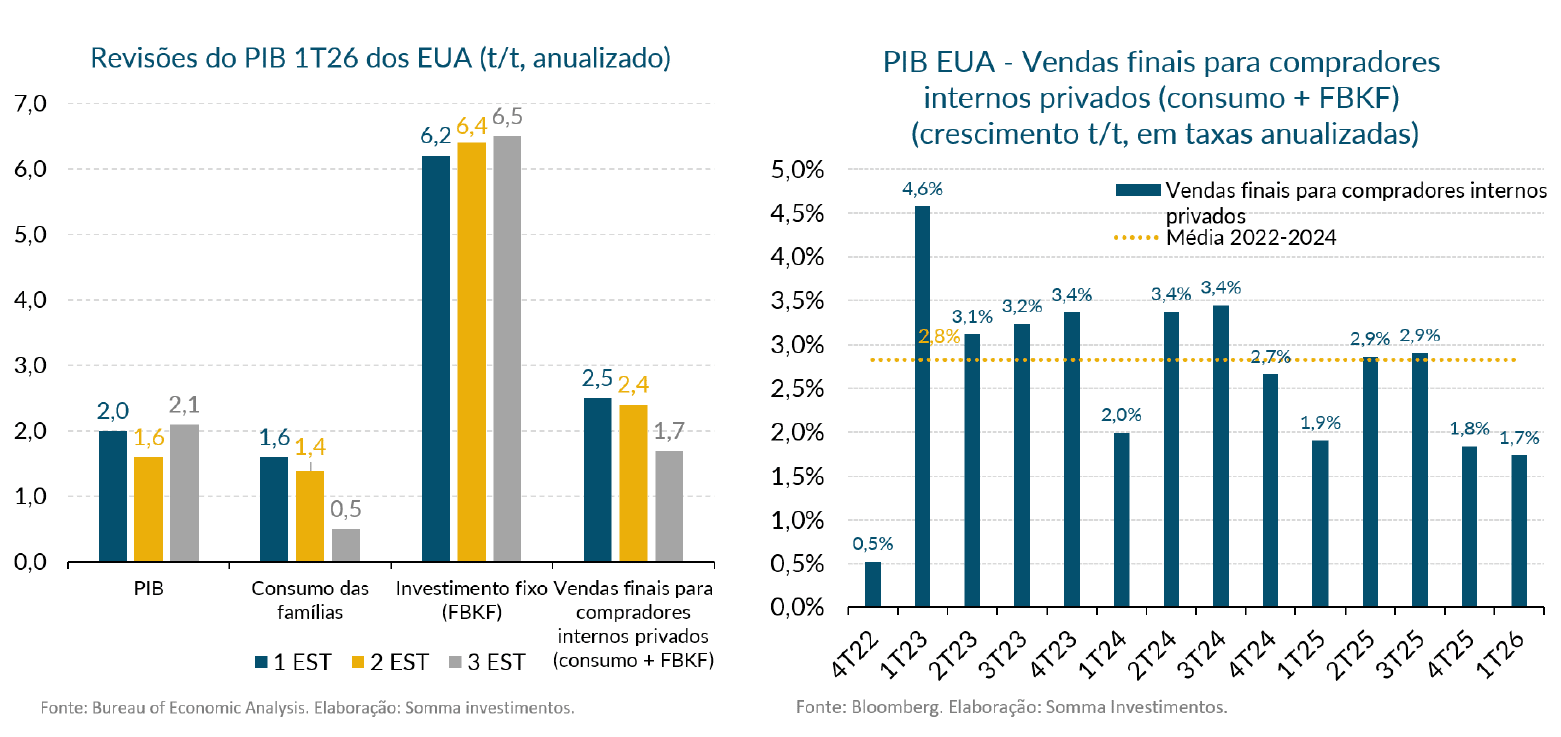

Nesse contexto, a principal surpresa da agenda de indicadores econômicos dos Estados Unidos ficou reservada a segunda e última revisão do PIB do primeiro trimestre de 2026. Nessa terceira estimativa, o headline sofreu alteração altista para 2,1% (ante 1,6% na segunda estimativa), mas com deterioração qualitativa da composição da demanda. Enquanto o investimento fixo foi marginalmente revisado para cima (6,5% vs. 6,4%), o consumo das famílias apresentou notável redução, de 1,4% para 0,5%. Dessa forma, a métrica de demanda preferida pelo Fed, “Vendas finais para compradores internos privados”, cedeu de 2,4% para 1,7% – patamar significativamente abaixo da média dos últimos anos.

No nosso modo de ver, a composição do crescimento apresentada nessa última leitura do PIB norte-americano sugere certa concentração em setores altamente produtivos – em particular, o de tecnologia -, com menores transbordamentos para o consumo agregado. Em outras palavras, o indicador de atividade reforça uma dinâmica de crescimento mais assimétrica, compatível com uma “economia em K”. Por esse motivo, entendemos que o conjunto de dados conhecido na semana contesta, em partes, a narrativa de excepcionalismo amplo da economia americana, recuperada por alguns investidores no início do mês.

Cenário Doméstico

No cenário doméstico, a política monetária permaneceu entre os principais focos dos investidores. Nessa semana, o tema foi pautado através de um denso conjunto de divulgações: a Ata referente à última decisão, o Relatório Trimestral de Política Monetária (RPM) e o IPCA-15 de junho.

A Ata do Copom, divulgada na terça-feira (23/jun), reforçou a percepção de que a convergência da inflação à meta tornou-se mais desafiadora, em ambiente marcado pela acumulação de choques de oferta, maior incerteza global e deterioração das expectativas inflacionárias. Nesse sentido, o principal endurecimento em relação ao texto anterior foi a explicitação de que o balanço de riscos para os preços passou a apresentar viés altista.

À semelhança do comunicado da decisão, na Ata, o Comitê também aprofundou a discussão sobre os custos de uma convergência excessivamente rápida da inflação, ressaltando que diferentes trajetórias de juros seriam compatíveis com o cumprimento da meta. Nesse contexto, introduziu-se um segundo elemento novo: a menção clara de que algumas dessas trajetórias poderiam contemplar uma “pausa seguida de retomada” no ciclo de calibração. A despeito disso, nenhuma orientação sobre os próximos passos do Copom foi fornecida.

Na sequência, o Relatório de Política Monetária procurou, entre outras dimensões, fornecer fundamentação adicional ao debate sobre a trajetória apropriada para a Selic. Nesse sentido, um dos destaques foi a apresentação das projeções do Banco Central para o primeiro trimestre de 2028, que apontam inflação de 3,2%, significativamente abaixo dos 3,7% projetados para o quarto trimestre de 2027. De um modo geral, a diferença entre os dois horizontes sugere que parte relevante da pressão inflacionária vigente decorre de choques de oferta essencialmente temporários, com tendência a se dissiparem ao longo do tempo, o que reduziria a necessidade de ajustes mais expressivos na trajetória da Selic.

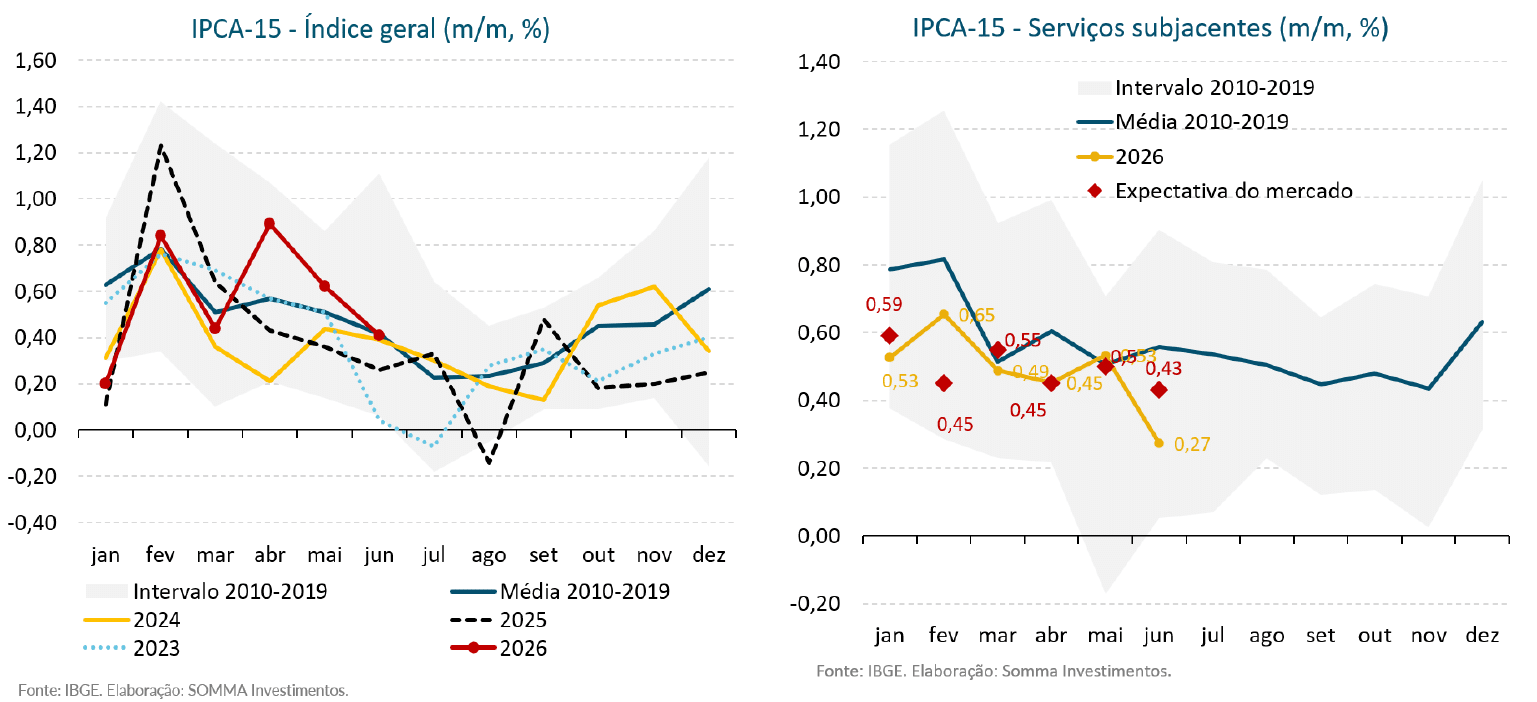

Por fim, poucos instantes após a divulgação do RPM, o mercado recebeu o IPCA-15 referente ao mês de junho, que forneceu uma sinalização mais favorável para o cenário inflacionário. Na comparação mensal, o índice desacelerou de 0,62% em maio para 0,41%, resultado ligeiramente abaixo das expectativas (0,46%) e acompanhado por uma composição qualitativamente melhor do que o esperado também. Entre os elementos benignos da leitura, destacamos a desaceleração de Serviços Subjacentes e dos núcleos de inflação monitorados pelo Banco Central, cuja média recuou de 0,49% para 0,34%. Adicionalmente, a difusão do índice recuou de 65% para perto de 60%, sugerindo uma alta menos disseminada entre os bens domésticos. Por fim, vale ressaltar que houve perda de força

Em um primeiro momento, a reação dos agentes ao conjunto de divulgações formado pelo RPM e pelo IPCA-15 beneficiou os ativos locais. No mercado de juros, a curva nominal apresentou fechamento relevante, sobretudo nos vértices curtos, com ampliação das apostas de início do ciclo de flexibilização monetária já na reunião de agosto. No mais, o movimento inicial também beneficiou a bolsa brasileira, de modo que a motivar avanço de mais de 1% do Ibovespa, diante da perspectiva de juros mais baixos e melhora das condições financeiras domésticas.

Ao longo do dia, entretanto, parte desse movimento foi moderado após a coletiva de imprensa do Relatório de Política Monetária. Através dela, elementos já reconhecidos como dovish ganharam maior visibilidade diante dos olhos do mercado. Em grande parte, essa interpretação pode ser atribuída à postura mais enfática do presidente do Banco Central, Gabriel Galípolo, ao reiterar a transitoriedade do choque de preços e o elevado grau de restrição da política monetária. O efeito líquido foi um aumento da inclinação de na curva de juros doméstica, com os vértices curtos sustentando a precificação de cortes da Selic e os longos devolvendo parte da queda anteriormente acumulada.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 18 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.