17/09/2021

Revisão de cenário: inflação mais alta e crescimento mais baixo

Com o avanço da vacinação e a reabertura da atividade econômica, as expectativas de recuperação da economia brasileira eram bastante positivas. Após queda de 4,1% na atividade econômica em 2020, o 1º trimestre de 2021 surpreendeu positivamente apresentando crescimento de 1,2% na comparação com trimestre anterior. Para o 2º trimestre, a expectativa era de continuidade da recuperação, com a recuperação do setor de serviços e do setor industrial.

Entretanto, os dados de atividade do 2º trimestre surpreenderam negativamente. Apesar de o setor de serviços ter mostrado recuperação, o setor agropecuário e o setor industrial decepcionaram. A situação climática impactou a plantação e a colheita de diversas culturas, enquanto, na indústria, a falta de insumos e máquinas permaneceu por tempo maior do que o inicialmente esperado. Além disso, um cenário inflacionário mais adverso e inseguranças políticas e fiscais aumentaram a incerteza do ambiente, impactando as expectativas para o crescimento nesse ano e no próximo.

É diante desse cenário que apresentamos nossas novas projeções para a economia brasileira em 2021 e 2022. Além do resultado do PIB referente ao segundo trimestre do ano, serão apresentadas nossas projeções para o PIB, para a inflação e para a taxa básica de juros brasileira (Selic).

PIB brasileiro no 2º trimestre de 2021

No início de setembro, o IBGE (Instituto Brasileiro de Geografia e Estatística) divulgou o resultado do PIB para o segundo trimestre de 2021. Diferentemente do esperado, observou-se que, mesmo com a recuperação do setor de serviços, a economia apresentou estabilidade – como pode ser examinado na Figura 1.

Segundo o IBGE, a economia brasileira apresentou queda de -0,1% no 2º trimestre de 2021, na comparação com o trimestre anterior, valor abaixo do esperado pelo mercado (0,3%). Já na comparação anual, a alta foi de 12,4%. Com esse resultado, o PIB acumulou alta de 6,4% no 1º semestre do ano.

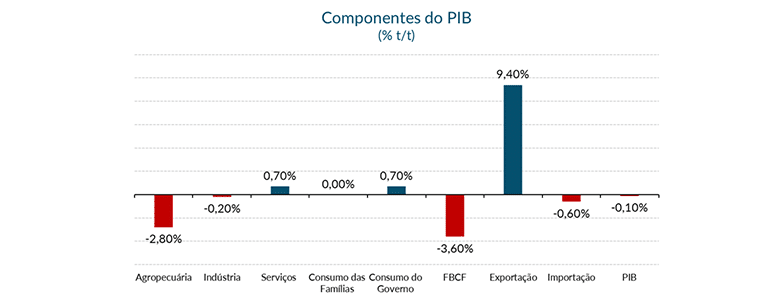

Ao analisarmos os resultados do 2º trimestre de 2021 com o 1º trimestre de 2021, vemos que, pelo lado da oferta, apenas o setor de serviços apresentou resultado positivo. A agropecuária caiu 2,8%, a indústria 0,2% e o setor de serviços cresceu 0,7%. No setor agropecuário, o resultado foi puxado pela menor produtividade e pior desempenho de alguns produtos, sobretudo o café, o algodão e o milho. A situação climática adversa – com geadas e secas – impactou o plantio e a colheita de diversas culturas, e o impacto em diversos alimentos in natura deve continuar nos próximos meses.

Dentre as atividades industriais, a contração se deve às quedas de 2,2% nas industriais de transformação e de 0,9% na atividade de eletricidade e gás, água, esgoto, atividades de gestão de resíduos. Essas quedas compensaram a alta que houve de 5,3% nas indústrias extrativas e 2,7% na Construção.

Com relação aos serviços, houve resultados positivos em Informação e comunicação (5,6%), Outras atividades de serviços (2,1%), Comércio (0,5%), Atividades imobiliárias (0,4%), Atividades financeiras, de seguros e serviços relacionados (0,3%) e Transportes, armazenagem e correio (0,1%). O único grupo que permaneceu estável foi o grupo de Administração, defesa, saúde e educação pública e seguridade social (0,0%).

Pela ótica da demanda – também na comparação com o último trimestre do ano anterior – destaque para a contração da Formação Bruta de Capital Fixo, que caiu 3,6%. O desempenho reverte a evolução positiva observada no trimestre anterior.

Ainda, observa-se a continuidade da fragilidade da demanda ao observarmos o consumo das famílias que permaneceu estável (0,0%) e consumo do governo que cresceu apenas 0,7%. Por fim, entre os componentes do setor externo, as exportações de bens e serviços tiveram aumento de 9,4% – se beneficiando da elevação dos preços da commodities -, enquanto as importações caíram 0,6% – também indicando fraqueza da atividade interna.

Figura 1: Componentes do PIB 1º trimestre de 2021 Fonte: IBGE Elaboração: SOMMA Investimentos.

O que esperar para a atividade econômica nos próximos meses

Conforme o esperado, os piores impactos da pandemia na economia brasileira ficaram restritos ao 2º trimestre do ano passado. Mesmo com a segunda onda da pandemia no início deste ano, não houve tantas restrições que impediram o funcionamento das atividades econômicas. Além disso, o processo de vacinação acelerou, o que permitiu a reabertura, quase total, dos setores mais impactados pela pandemia.

Entretanto, a recuperação da atividade no 2º trimestre foi menor do que a esperado. Apesar do setor de serviços – mais afetado pela pandemia – mostrar recuperação, o setor industrial e o agropecuário encontraram dificuldades. No setor agropecuário, as dificuldades devem continuar, consequência de um cenário hídrico e climático desfavorável. Para a indústria as perspectivas também seguem negativas, e a falta de insumos e máquinas devem continuar impactando as atividades do setor. O avanço da variante Delta no exterior – principalmente na China – provocaram novo fechamentos de fábricas e portos – prolongando os problemas na cadeia produtiva. Esperemos que esses problemas persistam pelo menos até o início de 2022.

Outro aspecto relevante é a deterioração do cenário inflacionário dentro do país, conforme falaremos a seguir. Com uma inflação maior o poder de compra da população diminui, o que deve afetar a recuperação do setor de varejo e de serviços que era esperada com maior força nos próximos meses. Por fim, as tensões políticas e as incertezas fiscais também aumentaram, causando impacto direto na confiança de consumidores e investidores. Conforme se sabe, esse aspecto é importante, pois a redução de confiança acaba afetando as decisões de consumo e investimento por parte dos agentes econômicos.

Diante disso, após estabilidade no 2º trimestre de 2021, esperamos crescimento marginal (0,1%) no segundo trimestre. Em nosso cenário base, o crescimento da atividade continua puxado pelo setor de serviços, conforme maior parcela da população é completamente imunizada. Caso a variante delta cause impactos maiores, o crescimento pode ser ainda menor.

O PIB em 2020 e 2021

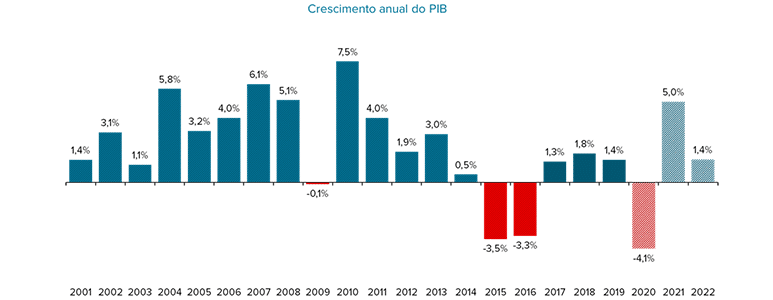

No que diz respeito às nossas projeções, o crescimento esperado para 2020 e para 2021 podem ser observados na Figura 2. Como descrito, esperávamos uma retomada maior da atividade, puxada pelo setor de serviços em conjunto com o setor agropecuário e industrial. Entretanto, após dados de atividade se mostrarem pior do que o esperado, revisamos a nossa projeção para um crescimento de 5,0% neste ano. A maior parte do crescimento se deve a um carregamento estatístico, após forte queda na atividade no ano passado. Reconhecemos, entretanto, que o viés para a projeção é de baixa, devido aos fatores citados na seção anterior.

Para 2022, esperamos crescimento de 1,4%. A atividade deve diminuir por ser ano eleitoral, o que aumenta a incerteza – principalmente fiscal – e acaba postergando decisões de consumo e de investimento. Acreditamos que a eleição será bastante polarizada e que, diante deste cenário, a aprovação de reformas estruturais é essencial para alcançarmos o crescimento projetado. Além disso, com uma inflação maior devemos ter uma aceleração no processo de elevação de taxas de juros, de modo que a Selic entre patamar restritivo – patamar na qual estimula a contração da atividade.

Figura 2: Crescimento anual do PIB

Fonte e elaboração: SOMMA Investimentos.

A inflação em 2021 e 2022

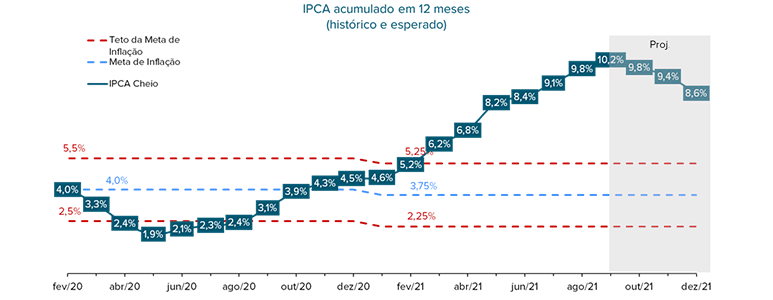

Ao longo do ano de 2020, a pandemia do Coronavírus atingiu o mundo e, como consequência, diversas medidas restritivas foram aplicadas na economia. Com isso, o setor de serviços foi o mais prejudicado, em função do fechamento de bares, restaurantes e serviços de entretenimento. Além disso, a indústria também foi afetada – principalmente com o fechamento de fábricas – o que prejudicou a entrega de insumos e máquinas para o setor industrial. Como resultado, observou-se a queda dos preços de serviços ao mesmo tempo em que o preço dos bens industriais foi pressionado. Ainda, o setor de alimentação também apresentou pressões inflacionárias – consequência do maior número de refeições realizadas em casa.

Em 2021, com a aceleração do processo de vacinação, com a retomada das atividades e da demanda, as pressões inflacionárias se disseminaram. Os preços do setor de serviços seguiram sua tendência de alta, se elevando quando comparado com 2020, bem como os preços de diversas commodities. No setor industrial, o descasamento entre oferta e demanda continua persistindo, e os preços permanecem acima do inicialmente esperado. Com isso, observou-se um aumento da inflação global – situação que vem preocupando os mercados.

No Brasil, além dos fatores descritos acima, ainda existem questões climáticas e hídricas que pioram a situação. Por aqui, as geadas prejudicaram a produção de alimentos in natura, enquanto a falta de chuvas impacta o preço da energia elétrica. Com isso, o que se observa é a rápida deterioração do cenário inflacionário, com as projeções para 2021 e 2022 sofrendo revisões consecutivas de alta. De fato, espera-se que a inflação encerre o ano de 2021 em 8,6% e que em 2022 ela finalize o ano em 4,2% – valor acima da meta estabelecia pelo Banco Central (3,5%). Se continuarmos observando piora na situação hídrica e interrupções nas cadeias produtivas, as expectativas devem continuar se deteriorando, e uma política monetária ainda mais agressiva do que a apresentada a seguir será exigida.

Figura 3: IPCA Acumulado em 12 meses

Fonte e elaboração: SOMMA Investimentos.

A taxa de juros em 2020 e 2021

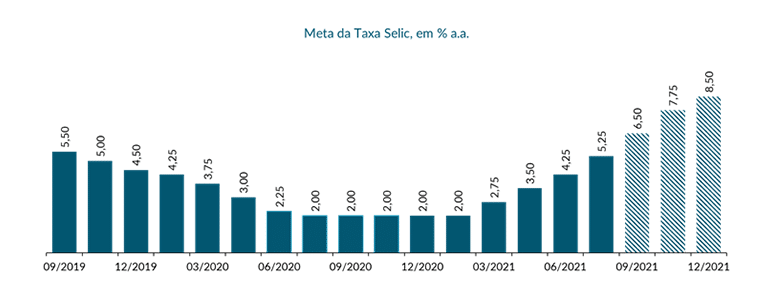

Com relação à taxa básica de juros (Selic), esperamos que o Banco Central eleve a Selic em 125 bps na próxima reunião, que acontece nos dias 21 e 22 de setembro.

Quando analisamos as nossas projeções de inflação, percebemos que elas estão acima do teto da meta tanto para este ano quanto para o próximo. Assim, apesar de esperarmos que as pressões provenientes da interrupção das cadeiras produtivas e do cenário hídrico se dissipem ao longo do ano que vem, acreditamos que o Banco Central irá acelerar o processo de alta de juros, para tentar manter as expectativas de inflação ancoradas. Acreditamos, ainda, que ele manterá a indicação de ser adequado elevar os juros acima do patamar considerado neutro.

Para as reuniões subsequentes, esperamos que o Banco Central promova mais uma elevação de 125 bps, e mais uma de 75 bps, de modo que a Selic chegue a 8,50% a.a no final de 2021. Para 2022, esperamos que a taxa básica de juros permaneça neste patamar, acima do juro neutro.

É importante notar que esse cenário contempla a continuidade da consolidação e comprometimentos fiscal e a disseminação das pressões inflacionárias que temos observado atualmente. No que diz respeito à atividade econômica, o nosso cenário básico contempla a continuidade da recuperação econômica neste ano, e desaceleração no ano que vem. Caso, as pressões inflacionárias se mostrem mais persistentes do que o inicialmente esperado, e caso as expectativas de inflação para os próximos anos sigam desancoradas, a taxa de juros poderá subir ainda mais.

Figura 4: Meta da Taxa Selic (em % a.a)

Fonte: BC e SOMMA Investimentos. Elaboração: SOMMA Investimentos.

Considerações finais

Devido à recuperação da economia brasileira pior do que a esperada no 2º trimestre de 2021, esperamos uma expansão do PIB na ordem de 5,0% este ano, ante expansão de 5,3% nas nossas projeções anteriores. Apesar da recuperação do setor de serviços, os setores industriais e agropecuários devem contribuir para a desaceleração da retomada.

O cenário depende, ainda, da redução de incertezas fiscais e políticas. Sem ela, corremos o risco de observar novas quedas na confiança de empresários e dos consumidores, o que poderia postergar novas decisões de consumo e de investimento.

Por fim, o cenário inflacionário corrói o poder de compra da população e deve impactar na retomada das atividades. A exigência de uma postura mais agressiva do Banco Central, com a elevação dos juros a patamares restritivos, também impacta, colocando viés de baixa em nossas projeções de crescimento. De maneira geral, seguimos acreditando na retomada da economia, mas reconhecemos que os desafios para o cenário econômico brasileiro aumentaram.