Cenário Internacional

No cenário internacional, as atenções se voltaram quase que exclusivamente para os eventos envolvendo a autoridade monetária norte-americana. Nesse sentido, duas pautas foram destaque: a decisão de política monetária pelo FOMC na quarta-feira (28/jan) e a escolha do novo presidente do FED na sexta-feira (30/jan).

Conforme amplamente antecipado, o comitê de política monetária dos Estados Unidos optou pela manutenção do nível de juros no patamar atual, de 3,50% – 3,75%. A escolha foi tomada na circunstância de dois dissidentes, Stephen Miran e Christopher Waller, que votaram por mais cortes. Nesse sentido, embora a taxa tenha se situado em linha com as expectativas do mercado, a surpresa gerada pelas duas opiniões contrárias, sobretudo a de Waller, trouxe um viés sutilmente dove à decisão.

No que tange ao comunicado, algumas mudanças na descrição do cenário também trouxeram implicações relevantes para o tom adotado pelo FOMC. Ao tratar do mercado de trabalho, o comunicado de dezembro trazia um trecho sobre o aumento de riscos baixistas e evidências mais claras de enfraquecimento – trecho esse que foi suprimido na última decisão. No lugar, mencionou-se que a taxa de desemprego mostra “sinais de estabilização” e que a atividade econômica cresce de maneira “sólida”, em vez de “moderada”, conforme avaliação anterior. Com isso, o comunicado não apresentou preocupação adicional com o mercado de trabalho. Por outro lado, ainda não se fala de equilíbrio no balanço de riscos, o que, em conjunto com a disposição em avaliar “o momento e a magnitude de ajustes adicionais”, sustenta a leitura de que há mais cortes no horizonte do FED.

Por fim, na coletiva de imprensa, Jerome Powell repetiu a postura algo mais equilibrada do comunicado, mas seguiu demonstrando que, por ora, o cenário futuro é mais favorável a novos movimentos de afrouxamento monetário do que de aperto. Nesse contexto, os ativos passaram a precificar probabilidade sutilmente maior de corte em junho desse ano.

Do nosso lado, entendemos que o mercado de trabalho ainda não mostra sinais claros de recuperação, e que, portanto, será necessário alívio adicional do grau de restritividade monetária. Contudo, acreditamos que a troca de presidente do FED, programada para maio, e os riscos institucionais que envolvem esse evento podem levar o comitê à conclusão de que seria mais apropriado carregar a taxa de juros vigente pelo menos até metade do ano, como forma de zelar pela credibilidade da política monetária.

Precisamente devido às implicações econômicas da troca na presidência do FED, o grande destaque da semana não foi a reunião do FOMC em si, mas o evento que a sucedeu. Na quinta-feira (29/01) à noite, tornou-se público que Trump divulgaria o nome do substituto de Powell na manhã do dia seguinte. Imediatamente, as plataformas de apostas passaram a apontar Kevin Warsh como favorito para o cargo – expectativa que foi confirmada em poucas horas.

Se a indicação for aprovada pelo Senado, essa será a segunda passagem de Warsh pelo FED, depois de sua atuação como membro do Conselho de Governadores da instituição de 2006 a 2011. No meio político e financeiro, Warsh conquistou a reputação de alguém com visões historicamente mais Hawk. Nesse contexto, a escolha por um candidato supostamente duro chama a atenção, visto o quão combativo Trump tem sido na defesa por menores taxas de juros. Em parte, acredita-se que o presidente dos EUA tenha sido aconselhado a escolher alguém mais equilibrado, especialmente considerando que diversas figuras influentes de Wall Street manifestaram preferência pela postura de Warsh na condução do mandato duplo do FED. Junto a isso, Trump manifestou que a segunda opção mais provável, Kevin Hasset, alguém muito alinhado a ele politicamente, vinha fazendo um ótimo trabalho na Casa Branca, e por esse motivo, o presidente preferia manter ele no cargo que estava. Ao final, avaliamos que, de fato, a natureza de Kevin Warsh conhecidamente mais habilidosa no equilíbrio de demandas conflitantes o configura como a opção mais apropriada para o cargo de presidente do FED.

De um modo geral, entre os investidores, a escolha feita por Trump também foi bem recebida, sobretudo por diminuir os riscos à autonomia e à credibilidade da autoridade monetária norte-americana. Como efeito, ativos globais embarcaram em movimento de certa recalibragem das incertezas e correção dos preços, caracterizado por uma dinâmica mais favorável ao dólar. Entre as commodities, metais como Ouro e Prata, que vinham sendo buscados como ativos de defesa, apresentaram perdas expressivas da sexta-feira.

Cenário Doméstico

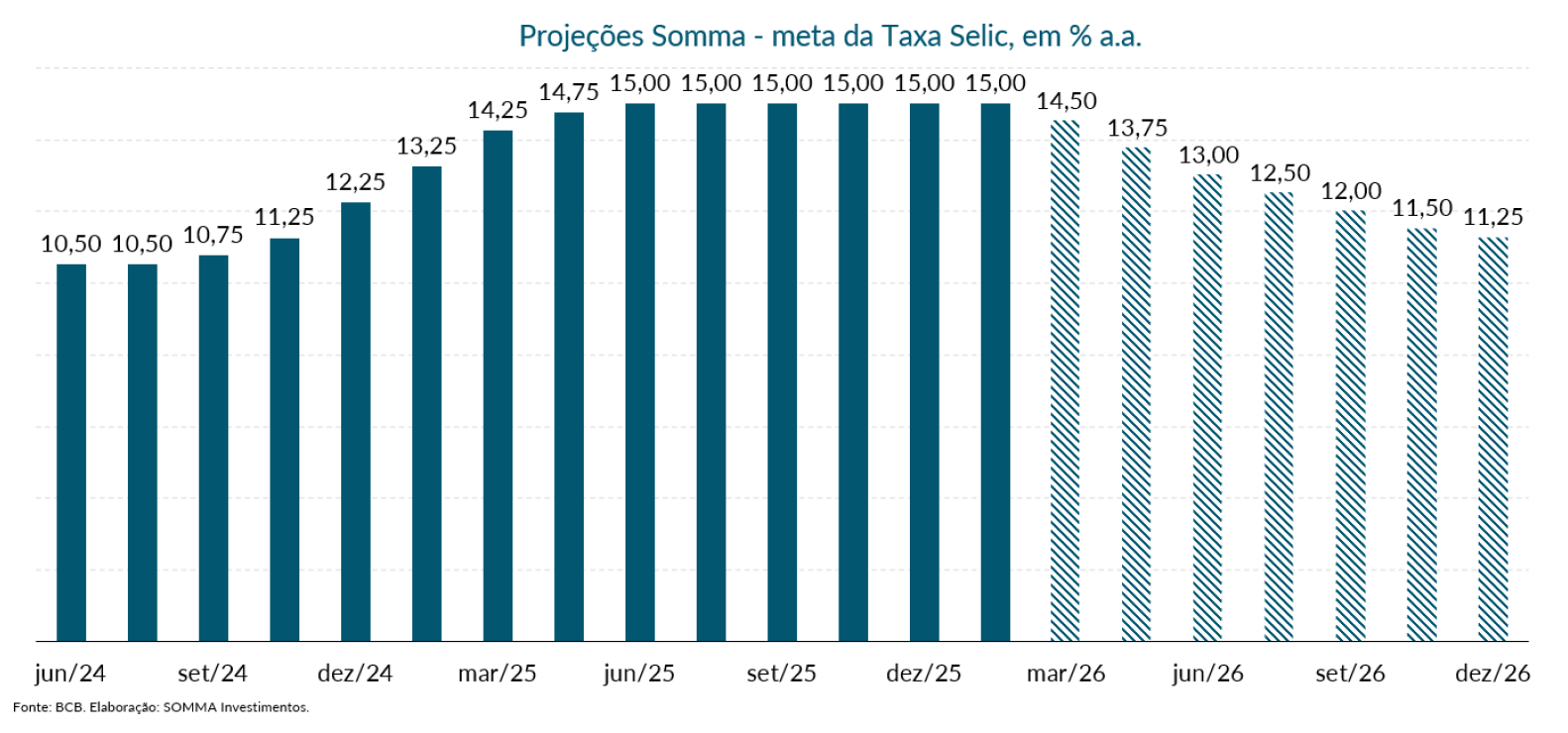

No Brasil, o principal catalisador dos mercados financeiros na semana foi a decisão do Comitê de Política Monetária (Copom), anunciada na noite de quarta-feira. A manutenção da taxa Selic em 15,00% era amplamente esperada, o que deslocou o foco para o conteúdo do Comunicado que acompanhou a decisão.

Nesse sentido, o texto trouxe sinais relevantes e pode ser interpretado como um verdadeiro “marco zero” na transição da estratégia de política monetária. Ao afirmar explicitamente que, caso o cenário esperado se confirme, pretende iniciar um ciclo de cortes já na reunião de março, o Copom começou a se afastar da postura de manutenção prolongada dos juros. Ainda assim, o Comitê deixou claro que a política monetária seguirá contracionista nos próximos meses, com o objetivo de calibrar o grau de restrição — longe, portanto, de sinalizar uma postura expansionista.

Embora o Copom siga enfatizando os riscos inflacionários e reconheça que as expectativas permanecem acima da meta — inclusive mantendo sua projeção de IPCA em 3,2%, quando o mercado esperava leve recuo para 3,1% —, o tom geral do Comunicado foi mais construtivo. Destaca-se, em especial, a frase que reconheceu como mais evidentes os impactos da transmissão da política monetária para a economia.

Nossa leitura é que esse conjunto de sinais não apenas abre espaço para o início do ciclo de flexibilização em março, como também sugere que o primeiro movimento poderá ser mais assertivo. Entendemos que o Copom deverá iniciar os cortes com uma redução de 0,50 ponto percentual.

Além da comunicação — que reduziu parte do viés mais hawkish e trouxe maior clareza quanto ao timing —, o pano de fundo macroeconômico reforça essa avaliação. Os indicadores de atividade apontam para uma desaceleração mais clara do crescimento, enquanto a inflação de curto prazo tem surpreendido de forma benigna.

Adicionalmente, nossas projeções de inflação seguem mais favoráveis do que as do mercado, inclusive no horizonte relevante da política monetária. Esse diferencial reforça a percepção de que o atual grau de restrição é elevado e que a manutenção da Selic em níveis tão altos por período prolongado poderia resultar em aperto real excessivo, à medida que a inflação continua desacelerando.

Outro fator importante é o comportamento mais favorável da taxa de câmbio. A recente apreciação do Real reduz riscos inflacionários prospectivos, melhora o balanço de riscos e amplia o espaço para um início de ciclo mais robusto, sem comprometer a convergência da inflação à meta. A expectativa de que 2026 seja mais um ano de fraqueza global do dólar tem encontrado respaldo na dinâmica recente do mercado.

Nesse contexto, avaliamos que o Copom iniciará os cortes em março com um ajuste de 0,50 p.p. e terá espaço para dar continuidade ao ciclo ao longo de 2026. Projetamos a Selic convergindo para 11,25% neste ano, movimento que seria um primeiro passo no processo de normalização das condições monetárias.