21/08/2020

Perspectivas para a política monetária norte-americana

O coronavírus impôs fim à mais longa expansão econômica registrada nos EUA. Tendo em vista a forte e abrupta recessão provocada pela Covid-19, o Federal Reserve (Fed) – Banco Central norte-americano – promoveu inúmeras medidas de estímulo monetário, com o intuito de minimizar o impacto econômico e auxiliar no processo de recuperação da economia.

Não obstante, o crescimento de novos casos e de hospitalizações pela Covid-19 em alguns estados do país desde junho levou a uma perda do ritmo de recuperação, uma vez que houve a necessidade de interromper o processo de reabertura das economias nesses estados.

O grau de incerteza elevado sobre a trajetória de recuperação da economia americana levou à necessidade de prolongamento de medidas de auxílio fiscal, bem como da manutenção de uma política monetária com grau elevado de acomodação.

Com foco na política monetária dos EUA, descreveremos algumas medidas que foram adotadas pelo Fed, assim como outras que podem ser adotadas em um futuro próximo, para assegurar que a política monetária se mantenha amplamente estimulativa.

O objetivo deste comentário é apresentar as medidas adotadas pelo Fed, assim como apresentar quais devem ser os próximos passos da política monetária nos EUA.

O QUE O FED FEZ ATÉ AGORA?

Desde o início da pandemia, diversas medidas foram tomadas pelo Fed para minimizar seus impactos sobre a atividade econômica. Corte de juros, Quantitative Easing e medidas para apoiar o fluxo de crédito na economia foram algumas das ações realizadas. Abaixo, falamos um pouco mais sobre cada uma delas.

Corte na Taxa de Juros

Uma das primeiras medidas adotadas pelo Banco Central norte-americano foi o corte em sua taxa de juros. Em um intervalo de menos de duas semanas, foram promovidos dois cortes na Fed funds em reuniões extraordinárias – um de 0,5 p.p. em 3 de março e outro de 1 p.p. no dia 15 daquele mês –, reduzindo-a da faixa entre 1,5% e 1,75% para o intervalo entre 0% e 0,25%.

Figura 1: Fed Funds (% a.a.);

Fonte: Federal Reserve e Bloomberg. Elaboração: SOMMA Investimentos.

Além de cortar sua taxa de juros, o Fed sinalizou, na reunião de junho, que deverá mantê-la inalterada ao menos até o final de 2022 – de acordo com a projeção mediana dos membros que compõem o Fomc (Federal Open Market Committee, “Copom americano”).

Quantitative Easing

Outra medida anunciada pelo Fed, ainda em março, foi o retorno do quantitative easing (afrouxamento quantitativo, QE na sigla em inglês).

Quantitative Easing: Programa de Compra de Ativos, em que o Banco Central imprime dinheiro para comprar títulos públicos ou corporativos, com o intuito de aumentar a oferta de moeda na economia. É uma medida de política monetária não convencional, utilizada quando as taxas de juros praticadas pelo Banco Central já são muito baixas.

A compra de títulos pelo Banco Central tem por efeito reduzir a taxa de juros paga pelos tesouros nacionais e pelas empresas nas emissões de suas dívidas. A redução do custo do financiamento das empresas tende a estimulá-las a investir, o que ajuda a economia a se recuperar. A redução dos juros dos títulos públicos eleva seu respectivo valor de face, o que aumenta a riqueza das famílias e tende a estimular o consumo. Além disso, os juros menores pagos pelos tesouros desestimulam os investidores a comprar títulos públicos – o que pode levá-los a investir na economia real.

Inicialmente, o pacote de compra de ativos foi composto por US$ 500 bilhões em títulos do Tesouro (treasuries) e US$ 200 bilhões em títulos lastreados em hipotecas (MBS, na sigla em inglês). Posteriormente, entretanto, o Fed anunciou que o QE passaria a ter o montante necessário para o bom funcionamento do mercado e a transmissão da política monetária. Assim, o pacote passou a ter um nível de compras de ativos ilimitado.

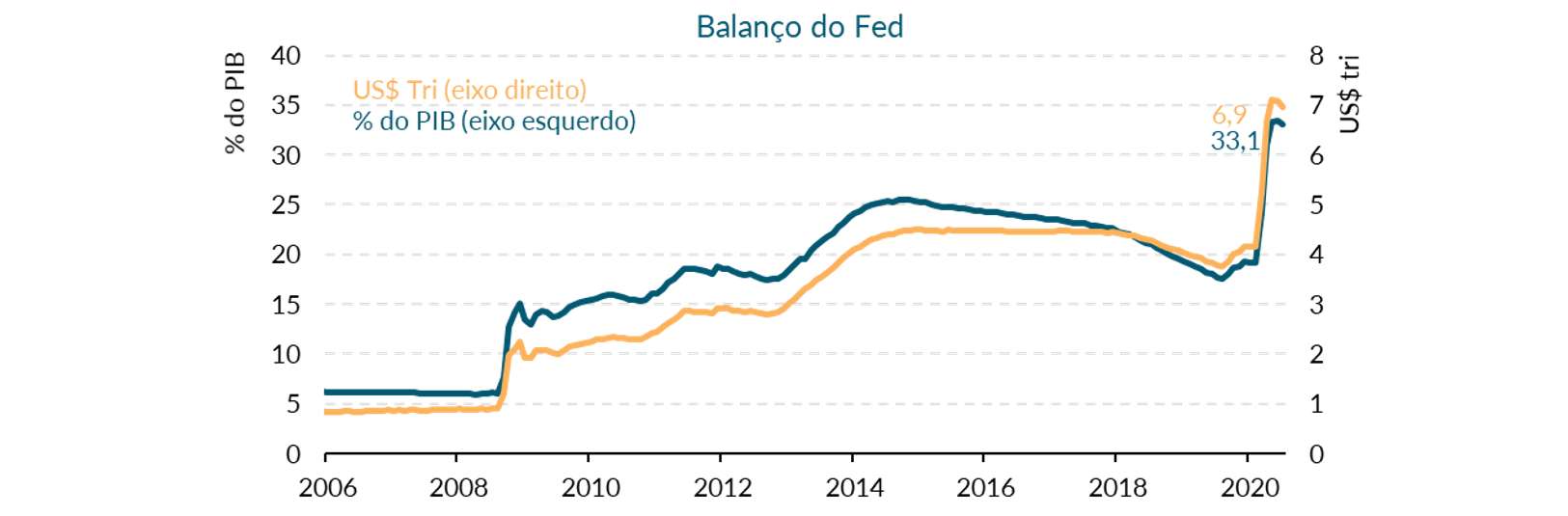

Uma forma de se dimensionar o tamanho do programa de compra de ativos conduzido pelo Fed é através do tamanho do balanço da entidade. Como é possível perceber na Figura 2, o balanço do Fed saltou de US$ 4,16 trilhões (19,2% do PIB) em fevereiro deste ano para US$ 6,9 trilhões em julho (33,1% do PIB) – o que correspondeu a um aumento de 67% no período (ou 13,9 p.p. do PIB).

Figura 2: Balanço do Fed (% do PIB e US$ Tri);

Fonte: Federal Reserve e Bloomberg. Elaboração: SOMMA Investimentos.

Assim, pode-se perceber que o Fed promoveu um ajuste rápido e expressivo de sua política monetária, com um corte agressivo em sua taxa de juros acompanhado de um programa ilimitado de compras de ativos (corporativos e do governo).

Outras medidas

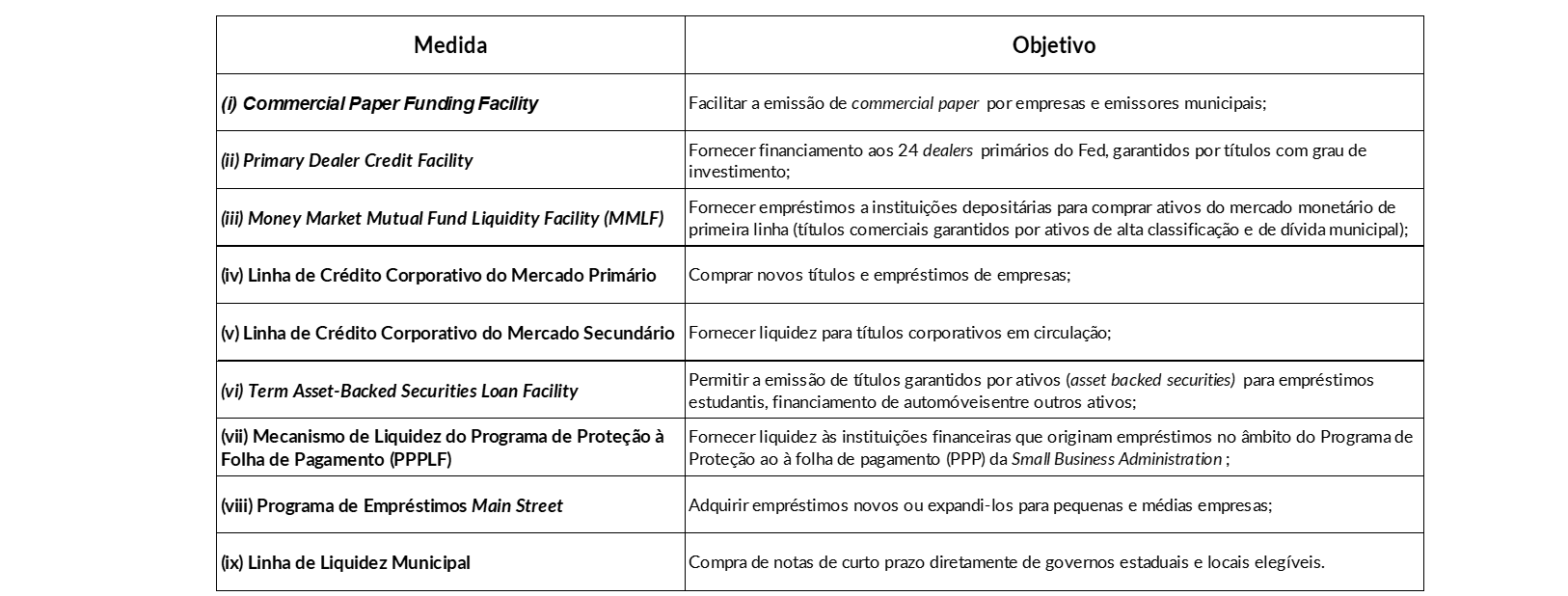

Além de tornar a política monetária amplamente acomodatícia, o Fed introduziu inúmeras medidas para apoiar o fluxo de crédito na economia [1] – com o intuito de reduzir os riscos de que problemas de liquidez dos agentes se tornem problemas de solvência – e assegurar o bom funcionamento do Sistema Financeiro. A Tabela 1 faz um resumo dessas medidas, assim como apresenta o objetivo principal do Fed ao empregá-las.

Tabela 1: Medidas Emergenciais adotadas pelo Fed ;

Fonte: Federal Reserve e FMI. Elaboração: SOMMA Investimentos.

Por fim, o Fed também ofereceu linhas de swap e mecanismos de repo (acordo de recompra) com o intuito de aumentar a disponibilidade de dólares para autoridades monetárias estrangeiras (BCs de outros países). Na última reunião de política monetária, o Fed estendeu ambas as linhas até 31 de março de 2021.

O QUE O FED AINDA PODE FAZER?

Tendo em vista a forte atuação do BC norte-americano durante a pandemia e, ao mesmo tempo, as inúmeras incertezas com relação à trajetória de recuperação da economia americana, se faz necessário levantar quais medidas adicionais a autoridade monetária americana poderia empregar.

Neste sentido, apresentaremos brevemente outras duas ferramentas de política monetária não convencionais que podem ser adotadas pelo Fed no futuro próximo, além da revisão de estratégia, que também deve implicar uma política monetária acomodatícia de maneira prolongada.

Forward Guidance (Orientação Futura)

Uma das medidas adicionais que está mais próxima de ser empregada pelo Fed é o Forward Guidance (Orientação Futura). Esta é uma ferramenta de política monetária não convencional que tem por objetivo clarificar as intenções do BC para a condução da política monetária.

Conforme destacado na ata da última reunião do Fomc, é possível que o Forward Guidance tenha duas especificações:

- Baseado em resultados (outcome-based): Fed se comprometeria a manter a taxa de juros no patamar atual ao menos até que um algum resultado econômico (relacionado à inflação e/ou taxa de desemprego) seja alcançado;

- Baseado no calendário (calendar-based): Onde o Fed manteria a taxa de juros inalterada ao menos até uma determinada data do calendário.

A sinalização recente dos dirigentes do Fed nos leva a crer que há uma preferência pela primeira opção – tal como empregado pelo Banco Central Europeu (BCE). Neste caso, o Fed deve sinalizar que não elevará sua taxa de juros até que a inflação fique suficientemente perto de sua meta (de 2%) de maneira sustentável – podendo empregar ainda algum patamar mínimo a ser alcançado pela taxa de desemprego.

Yield Curve Control (Controle da Curva de Juros)

Outra ferramenta não convencional de política monetária que poderia ser utilizada pelo Fed para estimular a atividade econômica é o YCC (sigla em inglês para Controle da Curva de Juros).

O YCC tem por objetivo controlar os rendimentos em alguma parte da curva de juros. Uma vez definido o patamar almejado, o Banco Central compra a quantidade necessária de títulos para assegurar que o rendimento não fique acima do seu objetivo. Tendo em vista a relação inversa entre a taxa de juros e o preço de um título, sempre que a taxa de juros se encontra acima do patamar desejado, o Banco Central compra a quantidade necessária para assegurar que a taxa de juros não seja elevada.

O YCC é uma extensão do Yield Curve Target (YCT), onde o Banco Central busca influenciar o rendimento para uma determinada maturidade do ativo (3 anos, por exemplo).

No que diz respeito à experiência internacional com o uso desta ferramenta, a ata da penúltima reunião do Fomc destacou três ocasiões em que fora empregada: pelo próprio Fed após a Segunda Guerra Mundial e a que os Bancos Centrais do Japão (BoJ, na sigla em inglês) e da Austrália (RBA, na sigla em inglês) empregam atualmente. Cada uma dessas três experiências envolveu uma forma diferente de emprego do YCT: após a Segunda Guerra Mundial, o Fed fez um controle sobre toda a curva de juros para manter os custos de empréstimos do Tesouro americano (utilizados para financiar os gastos com a guerra) em patamares baixos e estáveis; no caso do Japão, o BoJ utiliza um alvo para o título de 10 anos do governo, para evitar um achatamento (flattening) muito grande da curva de juros; o exemplo mais recente é o do BC australiano, que introduziu em março deste ano uma meta para o rendimento do título de 3 anos com o intuito de fortalecer o seu Forward Guidance de que as taxas de juros permanecerão baixas por um período prolongado.

Apesar de poder constituir uma ferramenta útil para estimular a economia, o YCC (assim como o YCT) possui alguns fatores desfavoráveis ao seu emprego. Alguns deles são: a eventual necessidade de o Banco Central precisar adquirir uma quantidade muito elevada de títulos (aumentando em excesso o seu balanço) para assegurar que as taxas de juros não subam; possibilidade de que haja conflito sobre os objetivos de política monetária e de gestão da dívida pública – constituindo, desta forma, um risco à independência da autoridade monetária.

Além disso, a ata mais recente do Fomc destacou que a maioria dos membros vê como modestos os benefícios da introdução desta ferramenta no contexto atual, tendo em vista que as taxas de juros de longo prazo já se encontram em níveis baixos e que a orientação do comitê é altamente confiável.

Apesar disso, a discussão não pode ser dada por encerrada, uma vez que caso as taxas de juros de longo prazo subam (elevando, com isso, as taxas cobradas em financiamentos imobiliários e de empréstimos às empresas), essa opção pode voltar a ser discutida.

Revisão de Estratégia: Average Inflation Targeting (AIT)

Outra mudança importante que o Fed deve fazer em breve é uma revisão de estratégia. Neste sentido, acreditamos que o Fed deve introduzir o Average Inflation Targeting (AIT, Meta de inflação média).

É importante destacar que essa mudança não diz respeito às ferramentas do BC americano, mas sim em termos dos objetivos do Fed. Com o emprego do AIT, o Fed passaria a definir como meta uma inflação média de 2% ao longo do tempo. Assim, o importante seria avaliar não o patamar atual da inflação, mas sim o seu nível médio ao longo dos últimos 5 anos, por exemplo.

As discussões sobre a revisão de estratégia por parte do Fed estão presentes há algum tempo e o motivo pelo qual essa revisão ocorrerá passa pela relação entre o mercado de trabalho e a inflação do país.

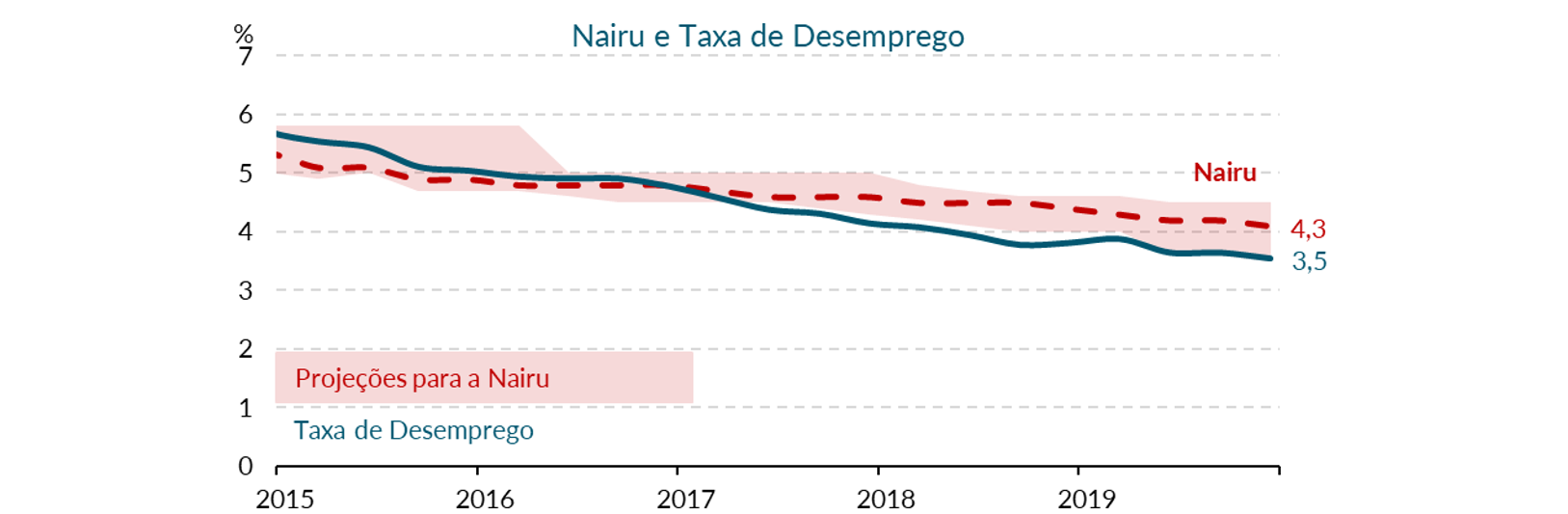

Segundo a teoria econômica, quando a taxa de desemprego se encontra abaixo do equilíbrio (definido pela Nairu [2]), a economia passaria a gerar uma pressão inflacionária –decorrente, entre outras coisas, de maiores reajustes de salários.

Isso acontece porque a taxa de desemprego sinaliza o quão aquecido está o mercado de trabalho. Quando a demanda por trabalho está elevada, os trabalhadores podem aumentar o preço cobrado (salário) – com isso passarão a consumir uma maior quantidade de bens e serviços. Se a oferta for mantida constante, isso se refletirá em aumento de preços, levando a um sobreaquecimento da economia.

A economia americana (e global), sobretudo na última década, passou por mudanças importantes, que reduziram, ao menos em parte, a força dessa relação (inversa) entre a taxa de desemprego e a inflação. Uma das principais razões para isso foram os avanços tecnológicos, que reduziram os preços de inúmeros bens e serviços – gerando, assim, um processo de desinflação global.

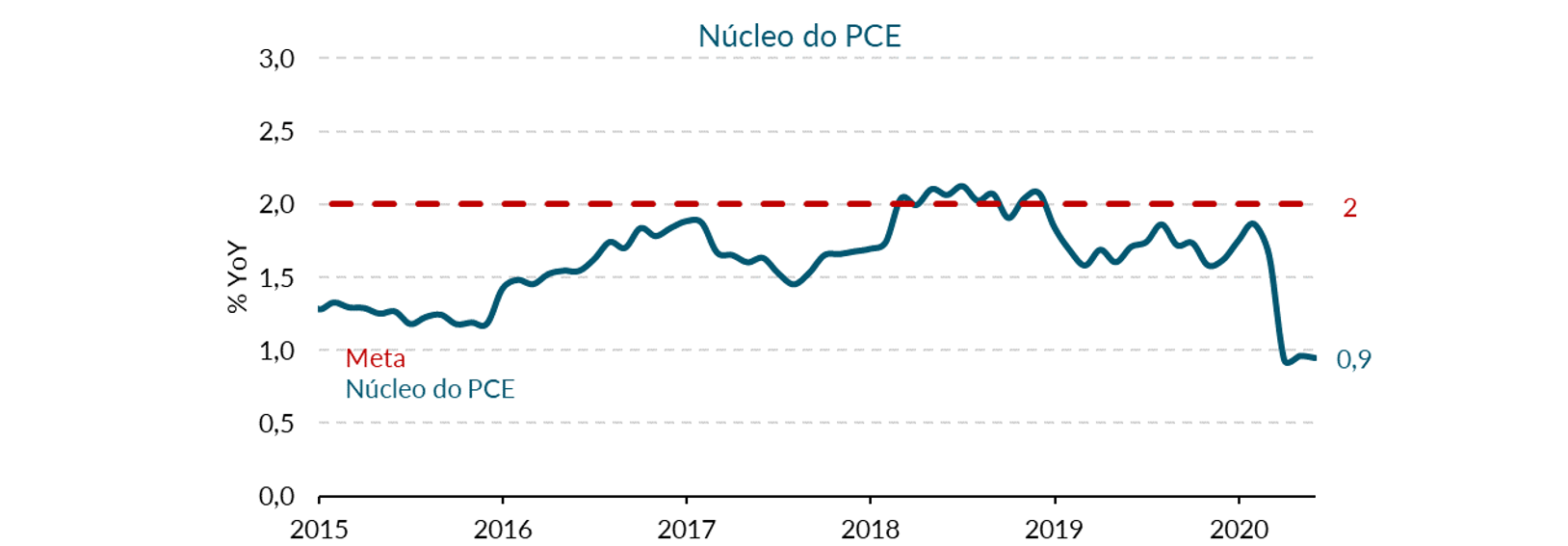

Conforme apresentado nas Figuras 3 e 4, embora a taxa de desemprego americana tenha permanecido abaixo das estimativas da Nairu (fornecidas pelos membros do Fomc), a inflação no país – núcleo do PCE [3], a medida preferida do Fed – não alcançou a meta de maneira sustentável. Cabe destacar que embora o núcleo do PCE tenha permanecido próximo a meta ao longo de 2018, essa medida voltou a ficar em um patamar mais baixo a partir de 2019, mesmo com redução adicional da taxa de desemprego.

Figura 3: Nairu e Taxa de Desemprego Americana;

Fonte: Federal Reserve e Bloomberg. Elaboração: SOMMA Investimentos.

Figura 4: Núcleo do PCE;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Assim, a introdução do AIT terá efeitos significativos sobre a condução da política monetária nos EUA. Uma vez que a inflação atualmente se encontra abaixo da meta de inflação (de 2%), a sua adoção implicará que o Fed tolere uma inflação acima deste patamar sem a necessidade de reduzir o grau de estímulo monetário. Em outras palavras, implica uma política monetária amplamente acomodatícia por um período maior.

CONSIDERAÇÕES FINAIS

Conforme destacamos, o Federal Reserve adotou inúmeras medidas de estímulo monetário durante a atual recessão econômica. Algumas das medidas adotadas foram o corte em sua taxa de juros, a retomada do quantitative easing, além de medidas emergenciais para apoiar o fluxo de crédito e o funcionamento do Sistema Financeiro.

Não obstante, as incertezas relacionadas à trajetória de recuperação da economia americana mantêm a necessidade de uma política monetária com grau elevado de acomodação. Com base nisso, avaliamos como provável a introdução de outras ferramentas pelo Fed, sendo mais provável a adoção de um Forward Guidance outcome-based (orientação futura baseada em resultado), o que pode ocorrer ainda este ano.

Além disso, esperamos uma revisão de estratégia que implique em uma mudança conceitual para a meta de inflação – introduzindo o Average Inflation Targeting, onde o Fed passaria a buscar uma inflação média ao redor de 2% ao ano. Com base nisso, o Fed toleraria períodos de inflação acima de sua meta (2%) como forma de compensar períodos de inflação abaixo desta. Assim, o efeito líquido seria a manutenção de uma política monetária acomodatícia durante um período maior.

[1] Algumas medidas tiveram a garantia do Tesouro, com base em recursos disponibilizados pelo governo.

[2] Nairu é a sigla em inglês para non-accelerating inflation rate of unemployment (ou seja, uma taxa de desemprego que não acelera a inflação). Quando a taxa de desemprego está nesse patamar, diz-se que o mercado de trabalho se encontra em equilíbrio – isto é, sem provocar pressão inflacionária de salários.

[3] O Núcleo do Índice de Preços das Despesas de Consumo Pessoal (PCE, na sigla em inglês) é uma medida de inflação que exclui os preços de alimentos e de energia (itens voláteis e que não refletem adequadamente a dinâmica inflacionária)