11/06/2021

Atualização de cenário: a economia brasileira em 2021 e 2022

Em 2020, o Brasil fechou o ano com queda de 4,1% na atividade econômica, a maior queda em 25 anos. Após cair 9,2% no segundo trimestre – momento mais crítico para o país durante a pandemia – o país registrou crescimento de 3,2% nos últimos três meses de 2020, mostrando tendência de recuperação.

As expectativas para o início de 2021, entretanto, não eram positivas, pois o país registrou colapso no sistema de saúde em quase todos os estados, à medida que novos recordes em números de casos e de mortes provocados por Covid-19 foram registrados. Ainda, muitas das medidas de auxílio que foram implementadas no último ano para tentar conter os impactos da pandemia na economia foram encerradas, tornando a situação econômica e social do país ainda mais complicada.

Entretanto, os dados de atividade do 1º trimestre surpreenderam positivamente. As expectativas com a aceleração do processo de vacinação e as medidas restritivas menores do que as registradas no ano passado fizeram com que a atividade econômica fosse menos impactada. Com isso, as perspectivas de crescimento aumentaram, e o mercado revisou para cima as expectativas de PIB para 2021.

É diante desse cenário que apresentamos nossas novas projeções para a economia brasileira em 2021 e 2022. Além do resultado do PIB referente ao primeiro trimestre do ano, serão apresentadas nossas projeções para o PIB, para a inflação e para a taxa básica de juros brasileira (Selic).

PIB brasileiro no 1º trimestre de 2021

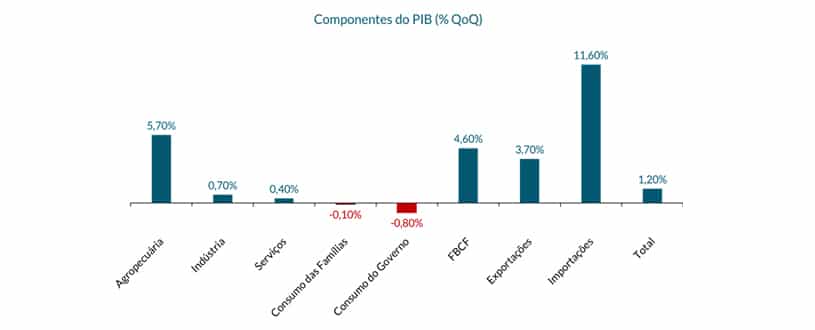

No início de junho, o IBGE (Instituto Brasileiro de Geografia e Estatística) divulgou o resultado do PIB para o primeiro trimestre de 2021. Diferentemente do esperado, observou-se que, mesmo com uma piora da pandemia no país, a economia continuou se recuperando – como pode ser examinado na Figura 1.

Segundo o IBGE, a economia brasileira apresentou crescimento de 1,2% no 1º trimestre de 2021, na comparação com o trimestre anterior, valor acima do esperado pelo mercado (0,9%). Já na comparação anual, a alta foi de 1,0%. Com esse resultado, o PIB voltou ao patamar do quarto trimestre de 2019, período pré-pandemia, mas ainda está 3,1% abaixo do ponto mais alto da atividade econômica no país, alcançado no primeiro trimestre de 2014.

Ao compararmos os resultados do 1º trimestre de 2021 com o 4º trimestre de 2020, vemos que, pelo lado da oferta, os três setores apresentaram resultados positivos. A agropecuária cresceu 5,7%, a indústria 0,7% e o setor de serviços 0,4%. No setor agropecuário, o resultado foi puxado pela maior produtividade e melhor desempenho de alguns produtos, sobretudo a soja – que tem previsão de safra recorde neste ano.

Dentre as atividades industriais, o avanço veio das indústrias extrativas que apresentaram alta de 3,2%. Também apresentaram crescimento a construção civil (2,0%) e a atividade de eletricidade e água, gás, esgoto e atividades de gestão de resíduos (0,9%), enquanto o único resultado negativo foi das indústrias de transformação.

Com relação aos serviços, houve resultados positivos em transporte, armazenagem e correio (3,6%), intermediação financeira e seguros (1,7%), informação e comunicação (1,4%), comércio (1,2%) e atividades imobiliárias (1,0%). O único grupo que permaneceu relativamente estável foi o grupo de outros serviços (-0,1%).

Pela ótica da demanda – também na comparação com o último trimestre do ano anterior – destaque para a expansão da Formação Bruta de Capital Fixo, que cresceu 4,6%. O desempenho positivo está relacionado à produção interna de bens de capital e ao desenvolvimento de softwares à medida em que diversas empresas passam por reestruturação para adequação ao novo momento mundial. Destaque também para os impactos do Repetro, regime aduaneiro especial que permite ao setor público de petróleo e gás adquirir bens de capital sem pagar tributos federais.

Por outro lado, observa-se a continuidade da fragilidade da demanda ao observarmos o consumo das famílias que caiu 0,1% e consumo do governo que caiu 0,8%. Por fim, entre os componentes do setor externo, as exportações de bens e serviços tiveram aumento de 3,7%, enquanto as importações subiram 11,6%.

Figura 1: Componentes do PIB 1º trimestre de 2021

Fonte: IBGE Elaboração: SOMMA Investimentos.

O que esperar para a atividade econômica nos próximos meses

Conforme o esperado, os piores impactos da pandemia na economia brasileira ficaram restritos ao 2º trimestre do ano passado. Mesmo com a segunda onda da pandemia, não houve tantas restrições que impediram o funcionamento das atividades econômicas. Além disso, o processo de vacinação também foi iniciado, aumentando as expectativas de retorno à normalidade das atividades ainda neste ano.

De fato, a recuperação continua no 2º trimestre, segundo dados antecedentes de atividade econômica. Os dados de serviços e de comércio de abril, por exemplo, vieram acima do esperado mostrando aceleração em relação ao mês de março. O setor industrial, por outro lado, apresentou nova queda, impactado, principalmente, pela falta de componentes e de matérias primas para a produção – o que, segundo a Anvisa, deve continuar limitando a produção de carros ao longo do segundo semestre, por exemplo.

Por fim, a retomada significativa nos indicadores de confiança dos setores e do consumo permanece, após interrupção no início deste ano. Em maio, o índice de Confiança Empresarial da FGV – indicador que consolida os índices de confiança dos quatro setores: Indústria, Serviços, Comércio e Construção – subiu 7,9 pontos. O índice de confiança dos consumidores, por sua vez, subiu 3,7 pontos, apesar de continuar em um nível muito baixo em termos históricos. Esses indicadores são de grande importância, pois aumentos na confiança dos agentes econômicos refletem positivamente em suas decisões de consumo e de investimento.

Diante disso, após alta no 1º trimestre de 2021, esperamos estabilidade (-0,1%) no segundo trimestre – em função de algumas medidas de restrição que permanecem, e em função do desempenho industrial. Em nosso cenário base, o crescimento da atividade acelera no segundo semestre do ano – com o crescimento condicionado à aceleração consistente do processo brasileiro de imunização.

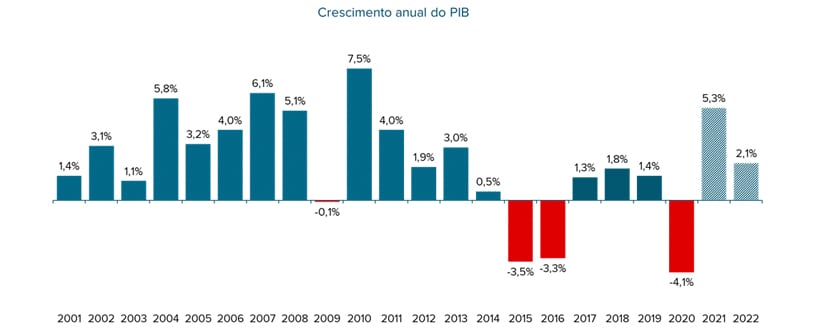

O PIB em 2020 e 2021

No que diz respeito às nossas projeções, o crescimento esperado para 2020 e para 2021 podem ser observados na Figura 2. Como descrito, esperávamos um crescimento menor para o primeiro trimestre de 2021, com a piora da situação pandêmica. Entretanto, após dados de atividade se mostrarem melhor do que o esperado, revisamos a nossa projeção para um crescimento de 5,3% neste ano.

Para 2022, esperamos crescimento de 2,8%. A atividade deve diminuir por ser ano eleitoral, o que aumenta a incerteza e acaba postergando decisões de consumo e de investimento. Acreditamos que a eleição será bastante polarizada e que, diante deste cenário, a aprovação de reformas estruturais é essencial para alcançarmos o crescimento projetado.

Figura 2: Crescimento anual do PIB

Fonte e elaboração: SOMMA Investimentos.

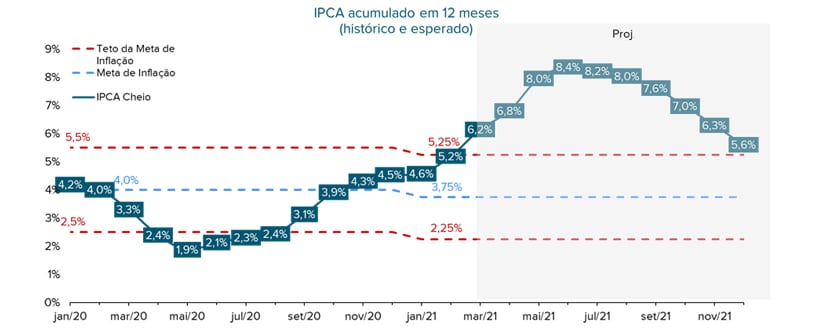

A inflação em 2021 e 2022

No que diz respeito à inflação, nossas projeções para a variação acumulada do IPCA neste ano estão em 6,3% – acima, portanto, do centro da meta estipulada pelo Banco Central (3,5%).

Recentemente, com a aceleração do processo de vacinação e com a reabertura das principais economias mundiais, observou-se um aumento no preço internacional das commodities, o que se reflete nos preços internos, principalmente nos combustíveis e nos alimentos. Com isso, esperamos que o grupo de alimentação em domicílio tenha alta de 6,5% neste ano. Para 2022, esperamos que os preços da alimentação em domicílio cresçam 3,5%, conforme ocorra a estabilização dos preços internacionais de commodities.

Além disso, o cenário hídrico adverso é outro fator que pressiona a inflação no curto prazo. Além de impactar o setor de alimentos, ele impacta os preços administrados. Ao mesmo tempo em que se observa uma demanda por energia acima do patamar pré-pandemia, é possível observar que o país entra em seu período de seca com níveis baixos de reservatórios, o que levanta preocupações com racionamento. Em função disso, a geração de energia – de maioria hídrica – deve ser complementada pela geração de energia termoelétrica, o que acaba pressionando as tarifas de energia elétrica.

Outro aspecto relevante, é que seguimos observando interrupção de produção das cadeias produtivas, o que também contribui para o aumento do preço de matérias primas. Diante disso, o preço dos bens industriais deve continuar sendo pressionado, e esperamos alta de 6,4% ao longo deste ano. Acreditamos, entretanto, que essa é uma situação que deva se normalizar ao longo do segundo semestre, de modo que as pressões observadas sejam temporárias.

Por fim, com a aceleração do processo de imunização interno e com a normalização das atividades econômicas, esperamos que a inflação do setor de serviços acelere, passando de alta de 2,9% em 2021 para 3,6% em 2022.

Figura 3: IPCA Acumulado em 12 meses

Fonte e elaboração: SOMMA Investimentos.

A taxa de juros em 2020 e 2021

Com relação à taxa básica de juros (Selic), esperamos que o Banco Central eleve a Selic em 75 bps na próxima reunião, que acontece nos dias 15 e 16 de junho.

Quando analisamos as nossas projeções de inflação, percebemos que ela está acima do teto da meta para este ano, e já se encontra ao redor da meta para o próximo. Apesar da expectativa de que a pressão proveniente da elevação das commodities, da interrupção das cadeiras produtivas e do cenário hídrico se dissipem no ano que vem, a inflação de serviços deve acelerar, compensando o arrefecimento dos outros grupos. Esperamos, ainda, que o Banco Central retire a indicação de “normalização parcial” da política monetária, devido as maiores pressões observadas no curto prazo.

Para as reuniões subsequentes, esperamos que o Banco Central promova mais uma elevação de 75 bps, e mais três de 50 bps, de modo que a Selic chegue a 6,50% a.a no final de 2021. Para 2022, esperamos que a taxa básica de juros permaneça neste patamar, próximo ao seu juro neutro.

É importante notar que esse cenário contempla a aprovação de reformas essenciais para a retomada da sustentabilidade fiscal e a disseminação das pressões inflacionárias que temos observado atualmente. No que diz respeito à atividade econômica, o nosso cenário básico contempla a continuidade da recuperação econômica neste ano, e uma leve desaceleração no ano que vem. Caso, as pressões inflacionárias se mostrem mais persistentes do que o inicialmente esperado, a taxa de juros poderá subir ainda mais.

Figura 4: Meta da Taxa Selic (em % a.a)

Fonte: BC e SOMMA Investimentos. Elaboração: SOMMA Investimentos.

Considerações finais

Devido à recuperação da economia brasileira melhor do que a esperada no 1º trimestre de 2021, esperamos uma expansão do PIB na ordem de 5,3% este ano, ante expansão de 3,0% nas nossas projeções anteriores. Apesar das quedas recordes de atividade no ano passado, a economia continua mostrando uma acelerada recuperação neste ano.

Entretanto, o cenário favorável depende da continuidade do processo de vacinação, que deve acelerar no segundo semestre de ano. Sem ele, corremos o risco de observar novas quedas na confiança dos empresários e dos consumidores, o que poderia postergar novas decisões de consumo e de investimento.

Além disso, as incertezas fiscais permanecem, com mais uma rodada de auxílio emergencial sendo prorrogada pelo governo. Apesar de uma melhora fiscal no curto prazo, com a retomada da atividade e com a melhora da arrecadação, a situação ainda é bastante delicada.