08/10/2021

A situação fiscal brasileira e a importância da consolidação fiscal

Mesmo com a melhora da pandemia no país, a incerteza entre consumidores e empresários permanecem elevada, impactando as decisões de consumo e de investimento e, consequentemente, a retomada da atividade econômica. Além da inflação em alta, a incerteza relacionada ao cenário fiscal e ao cenário político aumentaram, diminuindo as expectativas de crescimento para este ano e para o próximo.

Diante deste cenário, o objetivo deste comentário é apresentar um panorama da situação fiscal brasileira e os seus principais desafios para o país. Conforme será observado, o cenário fiscal se deteriorou durante a pandemia – aumentando um desafio que já era elevado. Para 2022, a incerteza sobre o orçamento permanece e a importância do processo de consolidação fiscal no país aumenta – para que a retomada da atividade aconteça de forma mais consistente.

Situação Fiscal e Impactos da Crise do Covid

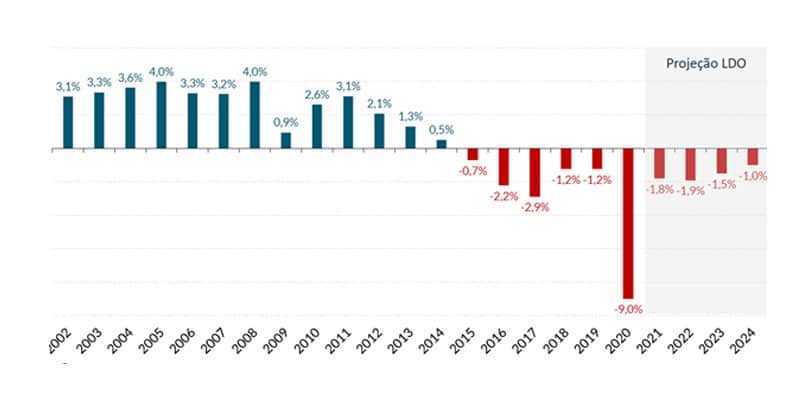

Conforme observado na figura 1, o país tinha superávits recorrentes no passado, o que indica que uma boa saúde das contas públicas. Entretanto, isso mudou a partir de 2014, quando observamos tanto um aumento nas despesas quanto uma queda nas receitas – o que aconteceu em função da crise que impactou a atividade econômica e, consequentemente, a arrecadação. O país chegou ao seu pior momento em 2016, quando o déficit alcançou 2,5% do PIB. A partir de então, ocorreu uma mudança de regime fiscal, com a instituição do teto dos gastos. Essa âncora é importante, pois permite certa previsibilidade na trajetória de despesas, funcionando como um limitador de gastos. Essa previsibilidade é importante, pois afeta as expectativas e decisões de agentes econômicos.

Já em 2019, novas medidas em linha com a reorganização fiscal foram aprovadas. A mais importante delas foi a reforma previdenciária – principal componente das despesas. Neste ano, a previsão de déficit para 2020 era de 1,7% do PIB, com previsões de superávits entre 2022 e 2023. Entretanto, a pandemia do coronavírus atingiu o país e a situação fiscal voltou a se deteriorar.

Para amenizar os impactos da pandemia na economia, o governo lançou diversas ações que tiveram impacto fiscal. O déficit primário do governo central foi de R$ 740 bilhões, sendo que R$ 500 bilhões foram por conta de aumento de gastos, enquanto o restante correspondeu a gastos que já estavam contratados e a perda de arrecadação. A maior parte foi usada com gastos em saúde, além de gastos com programa de manutenção de empregos e de manutenção de renda.

Em 2021, o desafio é lidar com a pandemia de forma mais focada. Atualmente, já temos R$ 130 bilhões fora do teto – utilizados na obtenção de vacinas, em extensões de auxílio emergencial e em extensões do programa de manutenção de empregos. O aspecto positivo é que o governo, apesar de seguir gastando com medidas e combate à pandemia, tem uma gestão mais focalizada que permite maior previsibilidade em temos de estabilidade de gastos. Com isso, se espera que a despesa cresça menos, ao mesmo tempo em que se espera recuperação das receitas. Como resultado, é esperada uma redução do déficit neste e nos próximos anos.

Figura 1: Resultado Primário do Governo Central

Fonte: Ministério a Economia. Elaboração: SOMMA Investimentos

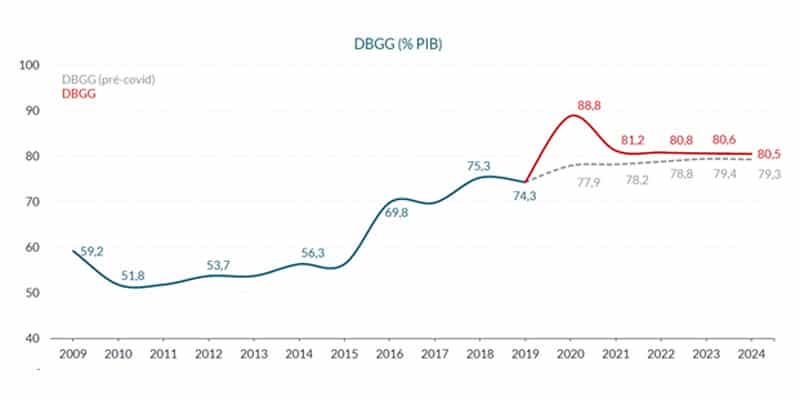

Um aspecto relevante de notar é que os gastos adicionais de 2020 não possuíam receitas para cobri-los, de forma que viraram dívida. A dívida bruta do governo geral acelerou de 74,3% para 88,8%, acima das expectativas pré-covid que eram de dívida em 77,9%, em 2020. Conforme pode-se perceber se espera estabilidade dela nos próximos anos.

Figura 2: Dívida Bruta do Governo Geral

Fonte: Ministério a Economia. Elaboração: SOMMA Investimentos

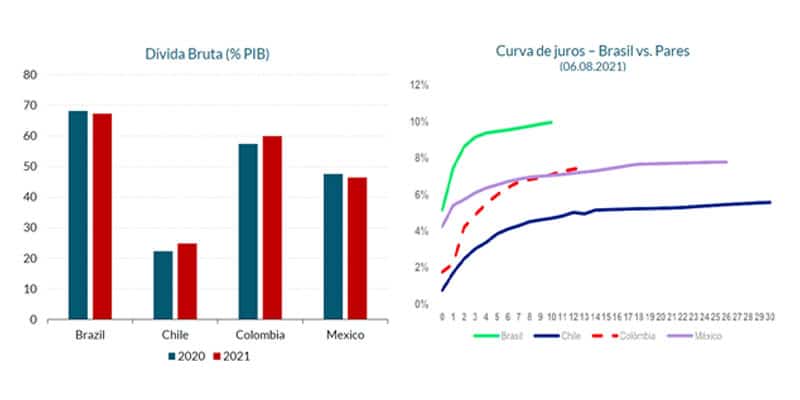

Entretanto, mesmo com a previsão de estabilidade da dívida para os próximos anos, o desafio continua. Olhando para países emergentes semelhantes ao Brasil – chamados de pares – todos tiveram aumento de dívida em 2020, mas o nível de dívida do país é ainda maior. Isso é importante, pois uma dívida mais elevada é traduzida na curva de juros –para emitir novos títulos o governo precisa emitir títulos com juros maiores, como forma de compensar o investidor pelo maior risco atrelado a uma dívida maior. Como resultado, uma curva de juros mais alta torna mais caro para o investidor realizar investimentos de longo prazo e isso se reflete no nível de atividade, de emprego, entre outros.

Figura 3: Dívida e Curva de Juros

Fonte: S&P e BBG. Elaboração: SOMMA Investimentos

Desafios Estruturais

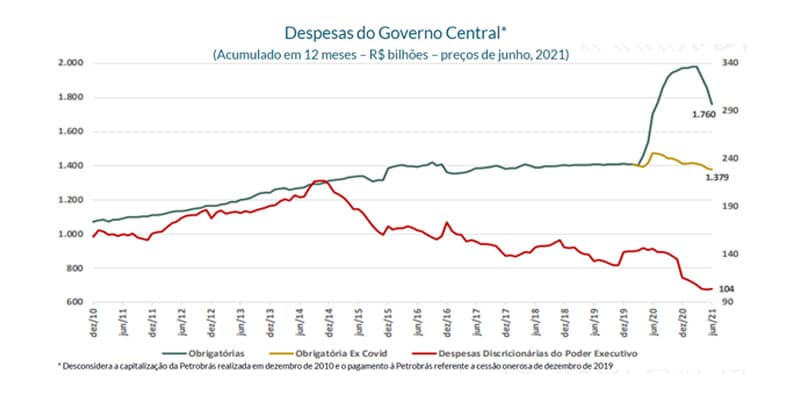

Para conseguir estabilidade da dívida e aumentar a previsibilidade fiscal um país possui duas opções: aumentar a arrecadação ou reduzir as suas despesas. No Brasil, um dos principais desafios é lidar com o aumento de despesa que cresce mais do que a receita desde 2014 – o que provoca déficits primários. Além disso, a rigidez do orçamento também é um problema, como pode ser notado no gráfico abaixo.

Como pode-se perceber, a despesa obrigatória – que cresce inercialmente por indexação (INPC) – comprime as despesas discricionárias, reduzindo o espaço para investimentos. Nesse sentido, a reforma da previdência foi muito importante para auxiliar nesta questão.

Figura 4: Despesas do Governo Central

Fonte e Elaboração: Ministério da Economia

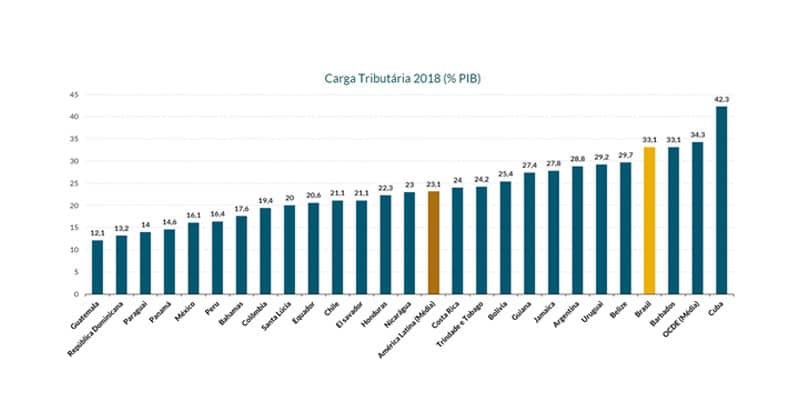

Já do lado das receitas, o principal modo de elevá-las é através do aumento da carga tributária ou da redução da complexidade do sistema, para aumentar a segurança jurídica e estimular o crescimento. No gráfico abaixo, vemos que a carga tributária no país já é elevada quando comparada com outros países de modo que é insustentável elevá-la ainda mais. Como consequência, a única forma de resolver a solução fiscal do país, e, de estabilizar a dívida, é através da maior qualidade e do maior controle das despesas.

Figura 5: Carga Tributária Fonte: Ministério da Economia. Elaboração: SOMMA Investimentos

Importância da Consolidação Fiscal

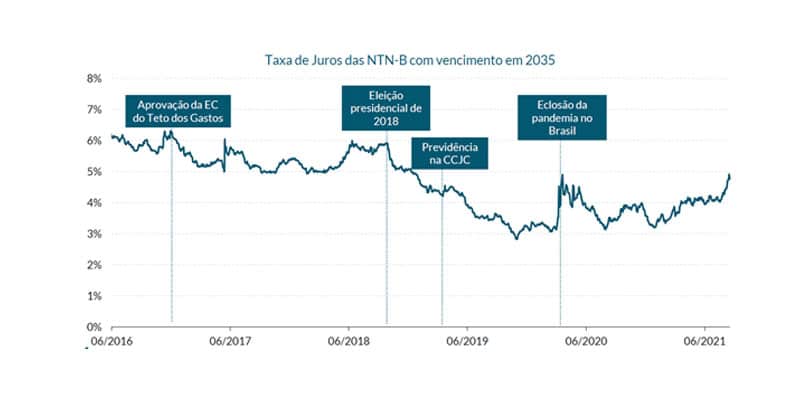

Outro aspecto relevante, é observar a importância da consolidação fiscal e da organização das contas públicas. Na figura abaixo temos a taxa de juros da NTN-B com vencimento em 2035 que pode ser interpretada como o prêmio de risco – quanto que pagamos de juros por conta da percepção de risco mais alto em função das contas desorganizadas.

Nota-se que, antes da implementação do teto dos gastos essa taxa era bastante alta, mas que, posteriormente, entrou em trajetória de queda. Nas eleições de 2018, havia expectativa de uma agenda reformista e de consolidação fiscal que fez com que as taxas caíssem ainda mais. Por fim, com a eclosão da pandemia no Brasil a taxa voltou a aumentar, consolidando os riscos fiscais com o descontrole de gastos.

Um estudo do IPEA aponta que, em conjunto, o Teto de gastos, as últimas eleições presidenciais e a reforma da previdência responderiam por uma redução entre 2,3 e 2,7 p.p na taxa de juros da NTN-B de dez anos.

Figura 6: Efeito Credibilidade da Consolidação Fiscal

Fonte: Ministério da Economia. Elaboração: SOMMA Investimentos

Considerações Finais

Quando olhamos o orçamento de 2021 e as revisões do Tesouro Nacional, percebemos que o resultado vem surpreendendo positivamente. Com a reabertura da economia e a retomada da atividade econômica, a arrecadação aumentou, ao passo que as despesas estão mais controladas.

Entretanto, para o orçamento de 2022, as incertezas permanecem. Há uma crescente pressão para o cumprimento do teto dos gastos, com diversas rubricas de despesas apresentadas no PLOA 22 (31/08/2021) desatualizadas. Os principais pontos de incerteza residem no pagamento de precatórios, cujas sentenças judiciais terão valor para o ano bem acima do valor inicialmente projetado pelo Ministério da Economia. Além disso, a inflação crescente preocupa, dado que grande parte das despesas obrigatórias são indexadas ao INPC.

Como forma de resolver a questão dos precatórios algumas soluções vêm sendo apresentadas. A principal dela é a PEC dos Precatórios que teve o seu parecer apresentado no dia de ontem. Segundo o texto, as sentenças judiciais seriam parceladas com montantes sendo pagos nos próximos anos. O principal risco é que o parcelamento se torne uma “bola de neve” já que novas sentenças judiciais precisarão ser pagas também nos próximos anos.

Percebe-se, então, que a incerteza relacionada ao orçamento do ano que vem é elevada. Maior inflação, precatórios e ampliação de programas de transferência de rendas pressionam o governo com mais despesas. Como resultado, observa-se o aumento de incerteza entre os agentes econômicos, o que impacta diretamente a retomada da economia. É necessário o comprometimento com a consolidação fiscal do país, pois através dele o risco embutido na curva de juros diminui e há impactos positivos no consumo e nos investimentos.