09/07/2021

A inflação e política monetária mundial em 2021

Em 2020, o mundo foi assolado pela pandemia provocada pelo Covid-19 e, como meio de contenção do vírus medidas de isolamento e distanciamento social foram adotadas. Com isso, a atividade econômica apresentou quedas históricas e, com menos atividade, o cenário inflacionário permaneceu relativamente confortável.

O ano de 2021, no entanto, começou com perspectivas diferentes. Com o desenvolvimento de vacinas, com aceleração no processo de imunização e com a reabertura da atividade econômica em diversas localidades, a demanda começou a aumentar. Em paralelo, gargalos na oferta persistem, à medida que as indústrias tiveram suas produções interrompidas ou diminuídas com as medidas de distanciamento social e ainda não conseguiram acompanhar o aumento expressivo da demanda.

É diante desse cenário que a inflação mundial voltou a acelerar, levantando preocupações acerca da “reflação”. Objetivo deste comentário é mostrar um panorama do cenário inflacionário mundial, pois este tema preocupa os mercados por seu impacto na política monetária e nas taxas de juros dos países.

Panorama inflacionário mundial

Conforme mencionado anteriormente, com a reabertura da atividade econômica, a demanda acelerou mundialmente e os preços de diversos produtos foram impactados. Os melhores exemplos foram as commodities, não apenas as energéticas, mas também as metálicas e agrícolas.

Além disso, em 2020 diversas medidas de isolamento social foram aplicadas, impactando diretamente a produção de serviços e de diversos bens industriais. Como resultado, gargalos na oferta de produtos foram criados e, com o aumento da demanda acima do esperado, esse é um processo que ainda não foi normalizado.

No Brasil, por exemplo, há uma interrupção na oferta de semicondutores – essenciais para a produção de veículos automotores. Com isso, a produção de diversas fábricas está paralisada e a Anfavea já revisou para baixo a produção do setor para o ano de 2021. Este não é um evento exclusivo do país, e está afetando diversas cadeias de produção mundial.

Percebe-se, então, que o aumento da demanda proveniente da reabertura econômica e os gargalos na oferta de produtos são fatores importantes na elevação dos preços mundiais. Não obstante, a retomada do setor de serviços – principal setor impactado pela pandemia – também tem papel primordial no aumento da inflação.

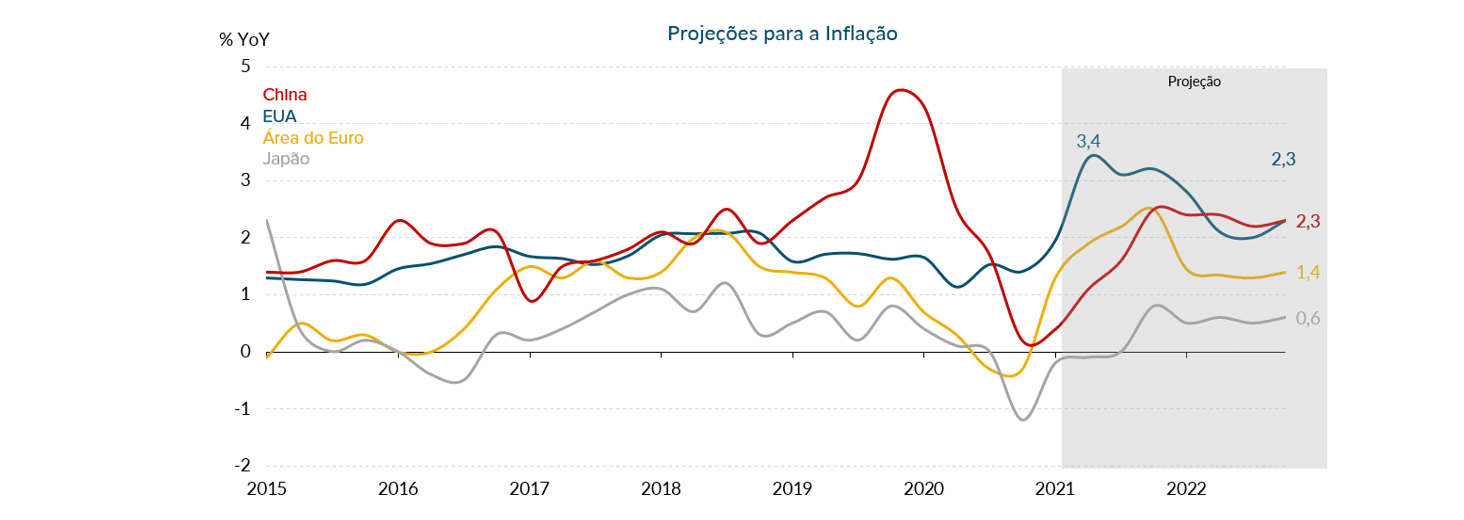

Como pode-se perceber na Figura 2, as principais economias mundiais têm apresentado elevação na inflação desde o início do ano. A perspectiva, no entanto, é de que os fatores mencionados acima sejam temporários, de modo que no próximo ano a inflação volte a normalizar nas principais economias.

Figura 1: Inflação – histórico e projeções

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

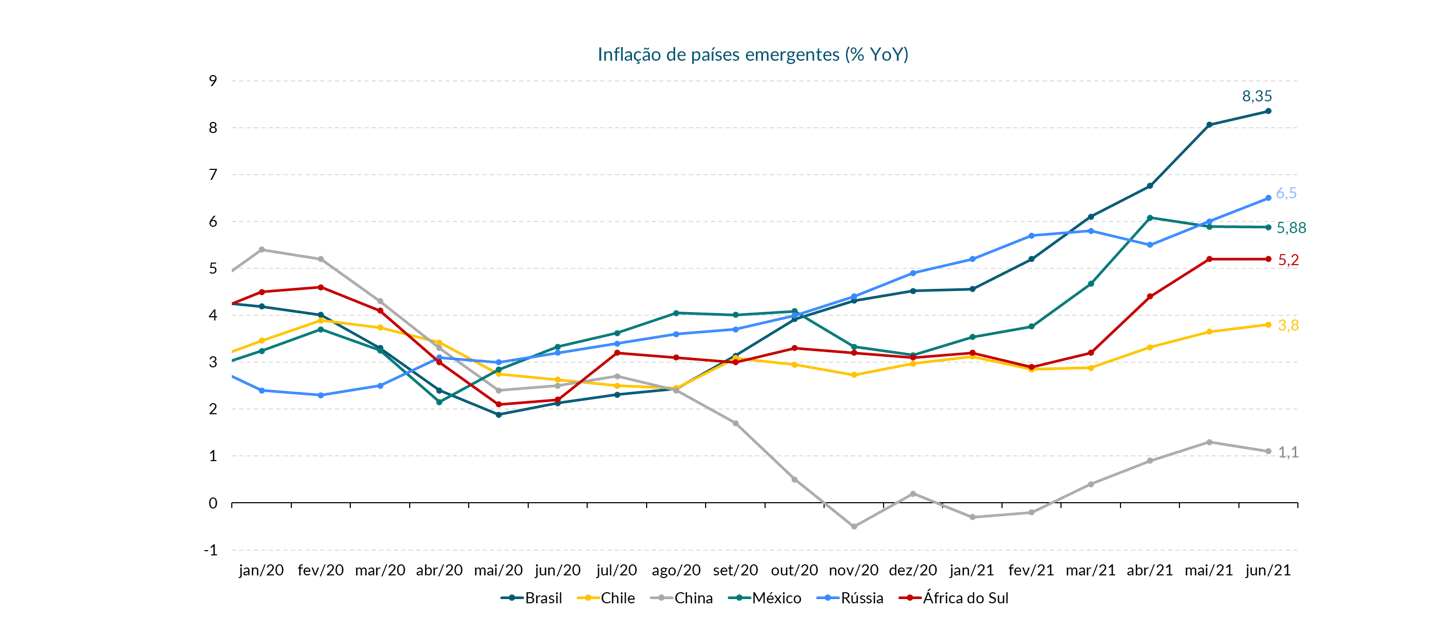

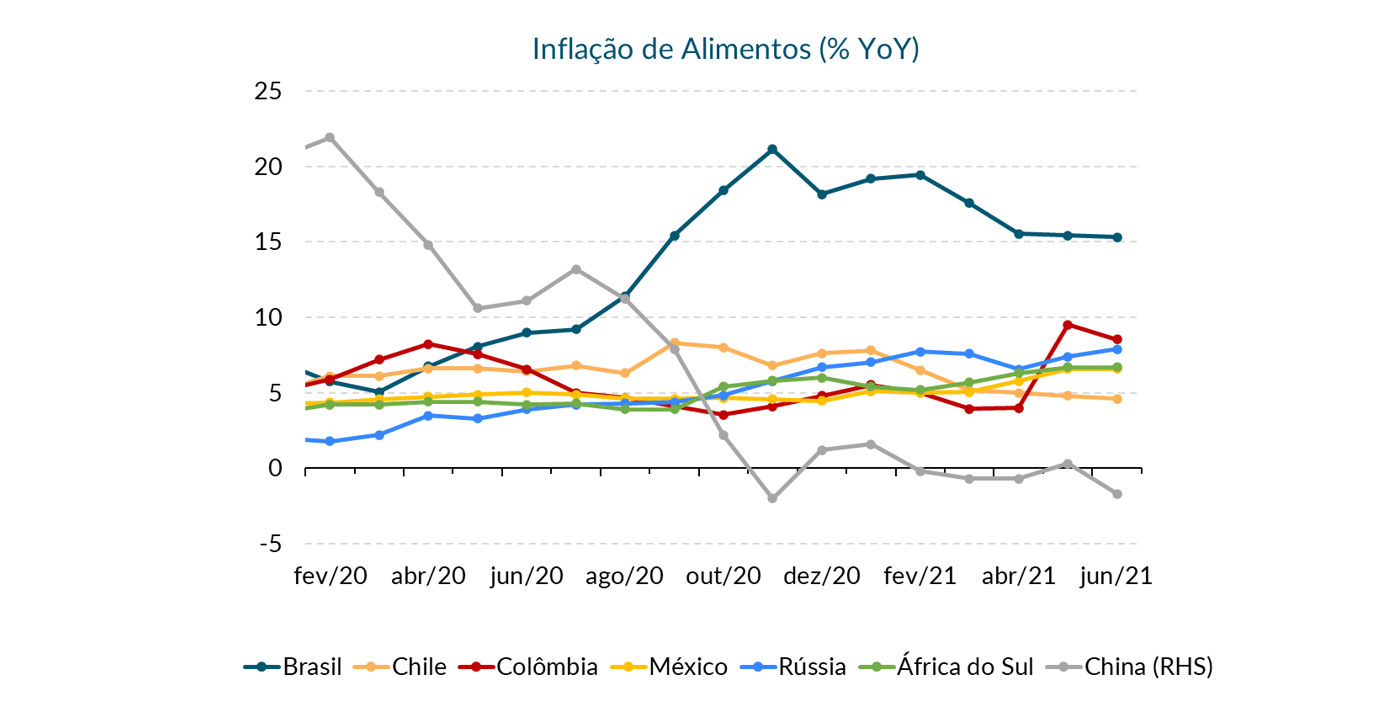

Analisando mais a fundo o caso dos países emergentes, percebe-se que o panorama é semelhante. De maneira geral, todos os países apresentam aceleração da inflação. Destaque para o Brasil, cuja aceleração ocorre acima dos seus pares. No caso brasileiro, além dos fatores mencionados, a outro fator que preocupa: o ambiente climático e a condição hídrica mais adversa. Nota-se que o país foi o emergente que mais apresentou aumento no preço dos alimentos – impactados por condições climáticas.

Figura 2: Inflação países emergentes

Fonte: Bloomberg Elaboração: SOMMA Investimentos.

Figura 3: Inflação Alimentos – países emergentes

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Por que o aumento de inflação mundial preocupa?

Mas afinal, por que a aceleração da inflação preocupa tanto os mercados? Além de diminuir o poder de compra do consumidor e poder atrapalhar a continuidade da recuperação econômica, uma inflação mais alta tem impactos na política monetária.

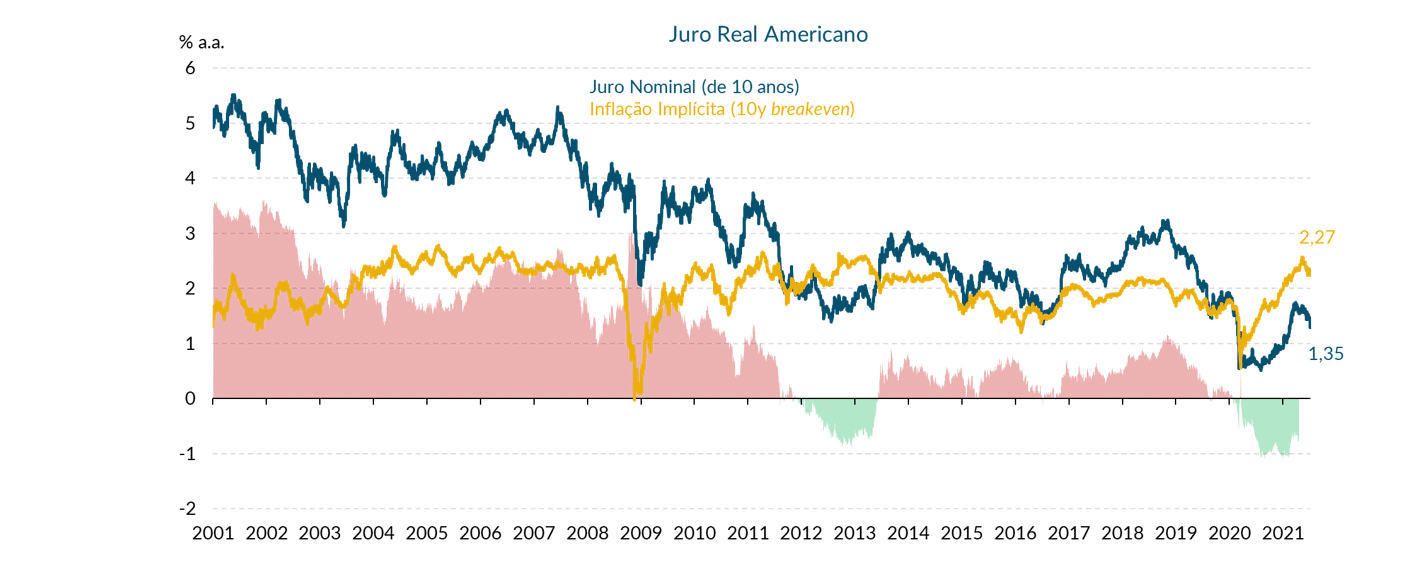

Isto é extremamente importante no caso dos EUA, por exemplo, dado que a sua política monetária influência a política monetária ao redor do mundo. No gráfico abaixo, por exemplo, é possível observar um aumento das Treasuries de 10 anos do país – em resposta ao aumento de inflação observado.

Figura 4: Treasuries USA

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

O que esperamos para a política monetária nas principais economias.

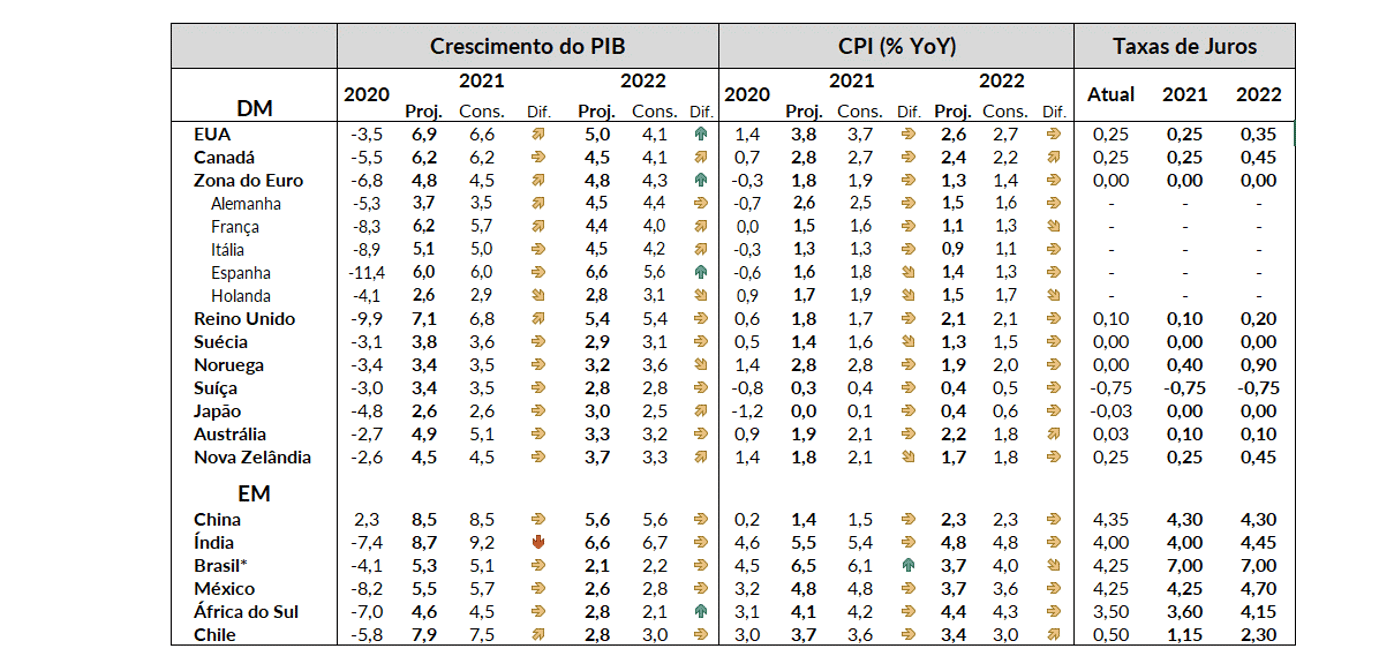

Diante deste cenário inflacionário mais alto, iniciaram-se as discussões sobre redução de estímulos e aumento de taxa de juros. No Brasil, por exemplo, o Banco Central já iniciou o ciclo de alta de juros, que deve terminar com Selic acima de 6,50% a.a. no final do ano. O mesmo movimento de alta deve ser observado nas principais economias emergentes, como pode ser observado na tabela abaixo.

Figura 5: Projeções

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Nos EUA, entretanto, os estímulos de as taxas não devem ser alterados até o final do ano. Apesar de alguns dirigentes do Banco Central norte-americano (Fed) já terem indicado que seria apropriado o início das discussões sobre redução de estímulos, foi acordado que o mais adequado seria esperar.

De acordo com eles, apesar da melhora da atividade econômica dos EUA, ainda persistem incertezas sobre a recuperação associadas à pandemia e ainda há um longo caminho para que a economia tenha atingido um progresso substancial e o pleno emprego. Ainda, apesar da aceleração da inflação estar ocorrendo acima do inicialmente esperado, a maioria acredita que ela ocorre por fatores temporários.

Com isso, esperamos que as taxas de juros sofram aumento apenas em 2023, enquanto o programa de redução de compra de ativos se inicie em 2022. Entretanto, o tapering deve ser anunciado com bastante antecedência, ou seja, ainda neste ano.

Por fim, na Europa o Banco Central Europeu também deve manter a política monetária acomodatícia. Nos últimos comunicados foram mencionados que todos os estímulos necessários serão utilizados para ajudar na recuperação economia. Ainda, na última semana a instituição mudou o seu objetivo de política monetária – a primeira modificação em 20 anos.

A autoridade monetária mudou o alvo de inflação de ‘abaixo, porém próximo de 2% no médio prazo’ para 2%. A nova estratégia é vista como uma permissão para o ECB deixar a inflação ultrapassar a meta de 2% quando achar necessário. Assim, espera-se que por lá a PM permaneça amplamente acomodatícia.

Considerações finais

Nota-se, então, que, de fato, a inflação vem aumento mundialmente – resultando em discussões sobre alterações na política monetária. Entretanto, a maioria das autoridades monetárias acreditam que a aceleração inflacionária é temporária, reflexo do fechamento e da reabertura da atividade econômica em decorrência do Covid. Assim, a expectativa é que as principais economias desenvolvidas – EUA e Zona do Euro – permaneçam com a sua política monetária inalterada.

Nas economias emergentes, por outro lado o cenário é mais desafiador. Os países apresentaram aceleração inflacionária maior do que os países desenvolvidos, o que exige uma resposta mais incisiva das autoridades monetárias. No Brasil, a aceleração da inflação também está atrelada a fatores não relacionados com a pandemia e, por isso, esperamos que ela termine o ano em 6,5%. Diante disso, a resposta da política monetária também será mais rápida, de modo que esperamos Selic em 7,0% a.a. no final de 2021.