11/08/2021

O que esperamos para a Selic em 2021

Na semana passada, o Comitê de Política Monetária (Copom) decidiu, por unanimidade, pela elevação da taxa de juros em um ponto percentual. Com isso, a Selic passou de 4,25% a.a. para 5,25% a.a. Apesar de esperada pelo mercado, a decisão veio diferente do mencionado na reunião anterior, em que o Banco Central havia indicado nova alta de 75 pontos-base.

Diante deste cenário, o atual comentário busca expor o que esperamos para a Selic em 2021, e os fatores que levaram o Banco Central a acelerar a normalização da política monetária. Acreditamos que a taxa de juros será elevada até um patamar restritivo – acima do juro neutro – e se encerrará o ano em 8,25%.

Inflação em 2021 e 2022

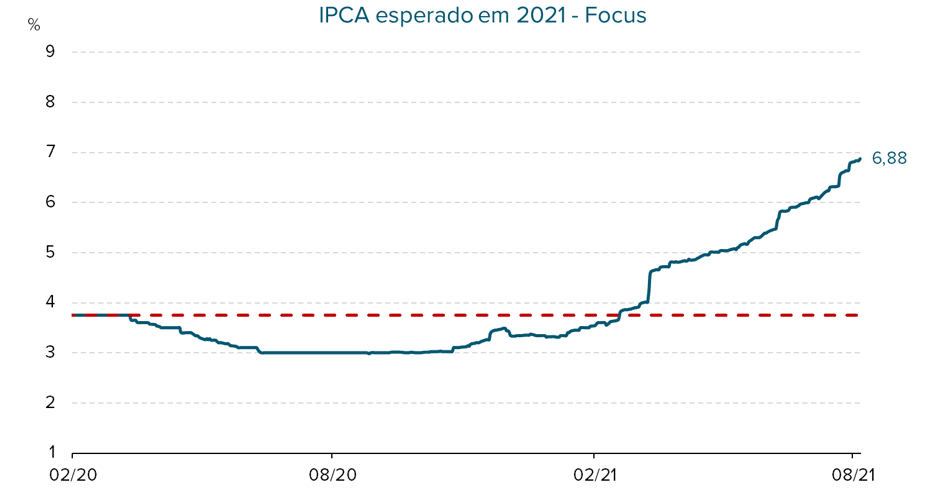

Conforme podemos observar na figura abaixo, as expectativas de mercado para a inflação em 2021 têm sofrido repetidas revisões de alta. Fatores transitórios – relacionados com a reabertura da atividade econômica – resultam nesta elevação, impactando as expectativas de inflação de curto do prazo. As restrições de oferta – que afeta o preço dos bens industriais – a elevação do preço das commodites e a retomada do setor de serviços são alguns destes fatores. Entretanto, no caso brasileiro ainda temos questões hídricas e climáticas impactando o cenário, resultando na elevação dos preços de energia elétrica e do preço dos alimentos.

Figura 1: IPCA esperado em 2021 – Focus Fonte: Banco Central. Elaboração: SOMMA Investimentos.

De fato, vemos que as projeções de inflação para 2021 encontram-se acima da meta estipulada pelo Banco Central (3,75%) e podem sofrer novas revisões. Novos reajustes no valor da bandeira tarifária pela Aneel devem ocorrer e, caso não ocorra melhora das condições climáticas, o preço dos alimentos pode continuar com tendência de alta.

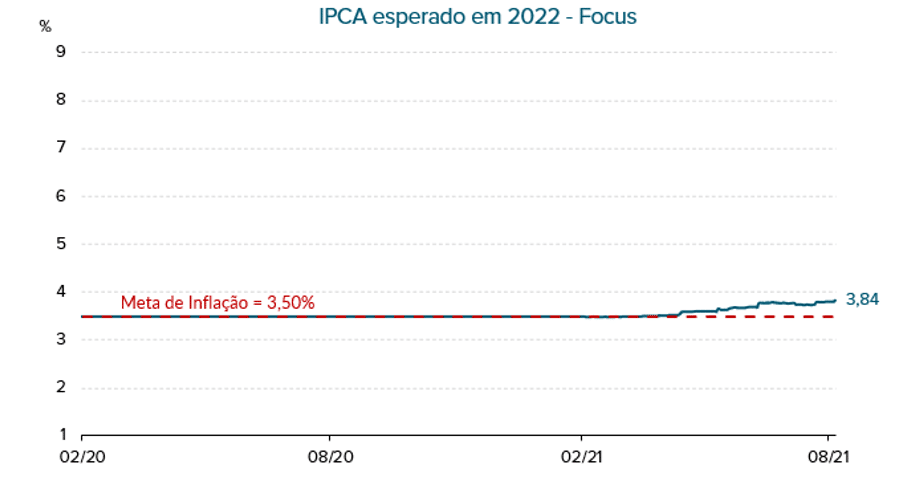

Para 2022, o mercado também já começa a revisar as projeções de inflação para cima, de modo que as expectativas também já se encontram um pouco acima da meta do Banco Central para o ano (3,50%).

Figura 2: IPCA esperado em 2022 – Focus Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Por que o Copom elevou a Selic em 100 pontos-base e não em 75, conforme indicado na última reunião?

Percebe-se, então, que o principal motivo para o Banco Central ter acelerado a elevação da taxa de juros é o fato de as expectativas para este ano já estarem desancoradas. Ainda, para 2022 já se observa o mesmo movimento. Assim, o Copom age com mais força agora para que consiga manter as expectativas de 2022, e em menor grau de 2023, próximas da meta.

Além disso, desde a última reunião, o cenário inflacionário de curto prazo sofreu diversas modificações – com os serviços voltando a acelerar e com revisões tarifárias pela Aneel que impactam o preço da energia. Segundo o próprio comitê, diversas surpresas inflacionárias surgiram, o que justifica um aumento de juros acima do previsto na última reunião.

O que mudou no comunicado?

De maneira geral, o último comunicado e a última ata do Copom vieram com um tom mais forte, conforme o esperado. Entretanto, não foram observadas grandes novidades.

Além dos aspectos inflacionários mencionados, outro aspecto que chamou a atenção, é a preocupação que o Banco Central tem demonstrado com a situação fiscal do país, conforme pode ser mencionado no trecho abaixo. Este seria um dos principais fatores de risco, que estaria deixando o balanço para a inflação assimétrico.

“… novos prolongamentos das políticas fiscais de resposta à pandemia que pressionem a demanda agregada e piorem a trajetória fiscal podem elevar os prêmios de risco do país. Apesar da melhora recente nos indicadores de sustentabilidade da dívida pública, o risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária.”

Por fim, a principal mudança observada diz respeito aos próximos passos da política monetária. O comitê passou a ver como apropriado um juro real acima do nível neutro, e não mais ao redor deste nível como na reunião anterior. Segundo eles, os riscos fiscais continuam implicando um viés de alta nas projeções e essa assimetria no balanço de riscos afeta o grau apropriado de estímulo monetário – justificando assim uma trajetória para a política monetária mais contracionista do que a utilizada no cenário básico.

O que esperamos para Selic em 2021.

Diante deste cenário de maior pressão inflacionária, diante das revisões de alta para a inflação e diante do comunicado referente a última reunião do Copom, esperamos que a taxa de juros seja elevada acima do nível neutro até o final de 2021. Estudos indicam que o juro neutro brasileiro estaria entre 2% e 4%, dependendo do modelo utilizado.

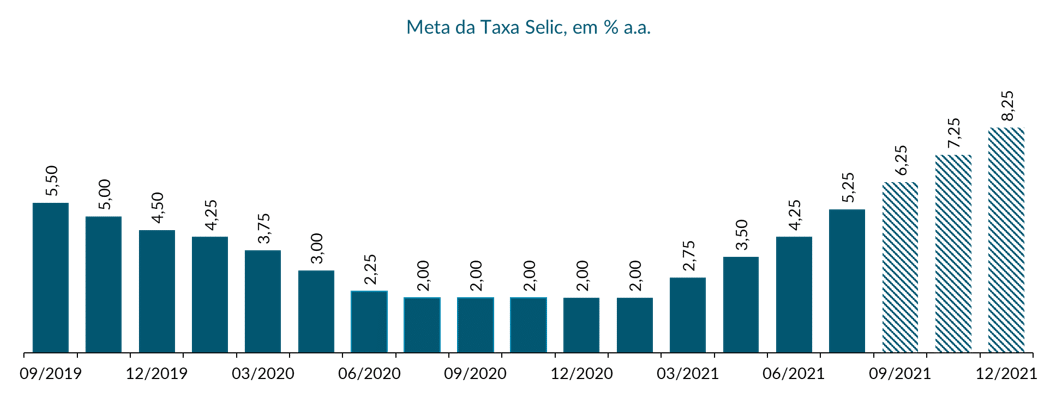

Assim, esperamos que a Selic suba para 8,25% até o final do ano, com mais três altas de 1 ponto em cada uma das próximas reuniões. Com isso, e considerando uma inflação ao redor da meta para o ano que vem (3,75%), teríamos um juro real ao redor de 4,6%, patamar que pode ser considerado contracionista.

Figura 3: Meta da Taxa Selic, em % a.a. Fonte: Banco Central. Elaboração: SOMMA Investimentos.

Considerações finais

Nota-se, então, que, de fato, a inflação vem aumentando – exigindo uma postura mais rígida da autoridade monetária. A elevação de preços não está concentrada mais apenas em fatores temporários, relacionados com a pandemia. A situação hídrica e as condições climáticas adversas, além da elevação da inflação dos serviços, devem continuar pressionando o IPCA.

Assim, é necessário que o Banco Central acelere a elevação da Selic, como modo de levar a inflação à meta em 2022, e como modo de manter as expectativas ancoradas. Ainda, o risco fiscal elevado e o câmbio pressionado devem continuar ao longo do próximo ano – ano de decisão eleitoral.

Com isso, nos parece correta a indicação do Banco Central de subir a taxa de juros para cima do nível neutro – hoje estimado entre 2% e 4%. É preferível uma elevação de juros mais acelerada agora do que voltamos a um cenário com uma inflação de 2 dígitos.