23 a a 27 de fevereiro de 2026

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- Os mercados domésticos não apresentaram rumo claro na atual semana;

- No momento da divulgação deste relatório, o Ibovespa exibia leve correção semanal em torno de 0,5%, num período em que o S&P perdia pouco menos de 1,0%; a curva de juros nominal abria levemente nos trechos curtos, embora fechasse nos vértices de maior prazo; e o real apreciava mais de 0,5%, num contexto semanal de enfraquecimento global do dólar;

- Enquanto o foco internacional girava em torno de temas envolvendo Donald Trump e sua cruzada comercial e geopolítica, a cena doméstica focava no IPCA e em temas eleitorais;

- Sobre esse último assunto, destaque para a pesquisa Atlas/Intel, que mostrou bom desempenho da candidatura de Flávio Bolsonaro.

Cenário Internacional

No cenário global, os holofotes voltaram-se à evolução das frentes comercial e geopolítica.

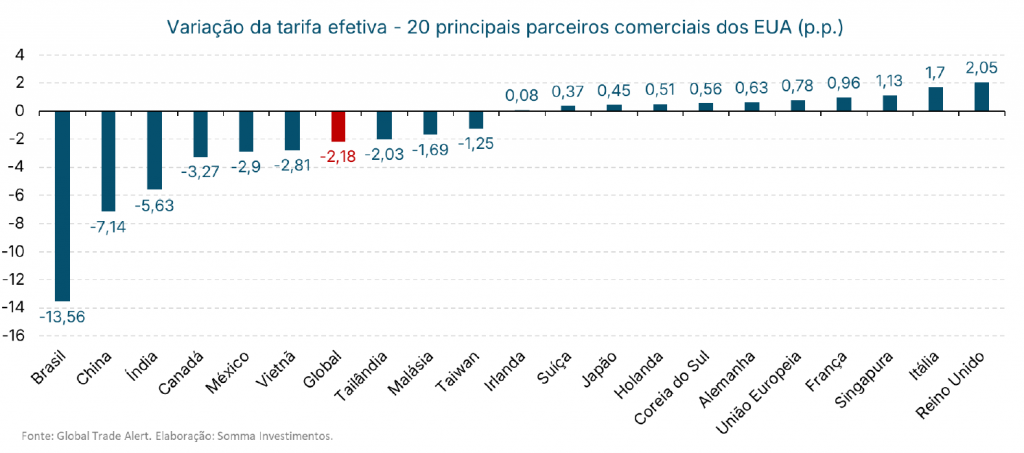

A decisão da Suprema Corte de revogar as tarifas impostas por Donald Trump seguiu ocupando lugar de destaque nas manchetes de jornais e na mesa dos investidores. Em pouco tempo, tornou-se evidente que o presidente dos Estados Unidos encontraria alternativas à fronteira de poderes desenhada pela Suprema Corte norte-americana – algo que se confirmou pela invocação da Seção 122 na cobrança de uma nova taxa universal, dessa vez de 15%.

Porém, a inadequação do uso desse instrumento jurídico, que permite a adoção contra desequilíbrios na Balança de Pagamentos e não na Balança Comercial, somada à popularidade em queda do presidente norte-americano, tornaram dominante o entendimento de que a nova medida não seria aprovada no Congresso. Nesse contexto, o dispositivo invocado exigirá que o governo avalie alternativas às tarifas revogadas ou caducará em até 150 dias. De todo modo, diminuiu-se o risco de surpresas comerciais no curto-prazo.

O resultado da revogação pela Suprema Corte uma semana após a decisão é, portanto, de uma tarifa efetiva global de quase 13%, pouco abaixo dos 16% anteriores, e expressivamente menor para países do Sul e Sudeste asiático.

Ainda na pauta comercial e política, o compromisso com o reestabelecimento dos níveis anteriores de tarifas foi reforçado pelo presidente dos Estados Unidos em seu discurso anual do Estado da União. A respeito desse evento, foi a primeira vez em 25 anos que a China não foi mencionada em tal discurso anual. Do nosso lado, avaliamos que a omissão desse rival explícito do governo norte-americano pode indicar que as duas economias buscam, em alguma medida, fortalecer a diplomacia, reservando o confronto para vias indiretas de ataque.

Fora esse elemento inédito, o discurso também mencionou, no âmbito geopolítico, a necessidade de avanços nas negociações pelo fim do programa nuclear iraniano. Contudo, a fala seguiu dando prioridade à consolidação de um acordo, em detrimento da via bélica. Segundo veículos internacionais, o mesmo tom foi mantido entre negociadores dos Estados Unidos e oficiais do Irã durante a negociação realizada em Genebra. Por ora, o conflito permanece sem resolução, o que recomenda manutenção de certo grau de cautela nos mercados.

Cenário Doméstico

A semana brasileira teve como principais destaques o desenrolar do ambiente político-eleitoral e a divulgação do IPCA-15 do mês de fevereiro.

No campo político, a recente pesquisa Atlas/Intel revelou que o presidente Lula enfrenta um período de aumento de desgaste de sua imagem e do governo. Esse desgaste é evidenciado, por exemplo, pelo índice de desaprovação pessoal, que atingiu 51,5% em fevereiro. Grande parte dessa recente deterioração pode ser atribuída ao impacto negativo do desfile da Acadêmicos de Niterói na Sapucaí, que gerou forte rejeição no eleitorado conservador e cristão evangélico. Somam-se a este quadro as repercussões políticas do “Caso Master” e um noticiário desgastante envolvendo o STF, fatores que corroboram a percepção de uma piora na avaliação da gestão atual.

Simultaneamente, Flávio Bolsonaro demonstra uma trajetória de ascensão consistente, consolidando o espólio político de seu pai e avançando também sobre a direita não-bolsonarista. Segundo os dados da Atlas/Intel, sua intenção de voto no primeiro turno saltou de 29,3% em dezembro para 37,9% em fevereiro.

O dado mais crítico para o Palácio do Planalto reside na simulação de segundo turno: pela primeira vez, observa-se um empate técnico com Flávio numericamente à frente (46,3% contra 46,2%).

Embora avaliemos que Lula ainda mantenha um favoritismo residual, essa vantagem vem encolhendo paulatinamente com o acirramento da polarização. O cenário para outubro, portanto, configura-se como uma disputa aberta e de alta competitividade entre o atual incumbente e o primogênito de Jair Bolsonaro.

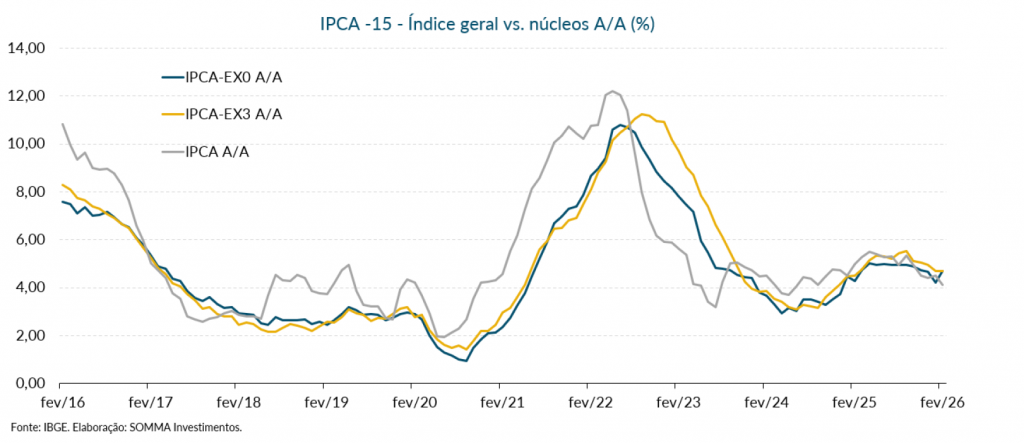

O IPCA-15 de fevereiro surpreendeu desfavoravelmente ao registrar alta de 0,84% M/M, posicionando-se acima do teto das estimativas de mercado (+0,69%) e apresentando aspectos negativos tanto no âmbito quantitativo quanto qualitativo. O principal vetor da surpresa foi o grupo de Transportes, impulsionado pelas passagens aéreas, que avançaram 11,64% no mês — um movimento marcadamente atípico para fevereiro, período que historicamente registra deflação no item. Além disso, o grupo Educação (+5,20%) e o item seguro voluntário de veículo (+5,62%) também exerceram pressão relevante, contribuindo para o desvio do índice como um todo.

Entendemos que, embora a leitura tenha sido inegavelmente desconfortável, ainda é prematuro interpretar esse dado como uma inflexão de tendência inflacionária. A manutenção de um câmbio apreciado, a perspectiva de bens industriais comportados e a desaceleração já observada no grupo de alimentos reforçam a permanência de um cenário benigno para os próximos meses. Além disso, embora o setor de serviços ainda oscile em patamar elevado, notam-se indícios de arrefecimento nas métricas subjacentes, em linha com a expectativa de moderação da atividade econômica e do mercado de trabalho ao longo de 2026.

É digno de nota, inclusive, que questões sazonais explicam parcela substancial do desvio observado nesta apuração. Sobre este ponto, apesar de os níveis absolutos ainda serem altos, observa-se que os serviços subjacentes ex-passagem aérea mostraram desaceleração na média móvel trimestral dessazonalizada e anualizada, recuando de 5,5% para 4,8%. Na mesma métrica, os serviços intensivos em trabalho também apresentaram arrefecimento, passando de 8,0% para 7,4%.

Em suma, o IPCA-15 foi, inegavelmente, surpreendente, mas por enquanto não altera nossa leitura estrutural. Em outras palavras, seguimos projetando o IPCA de 2026 mais próximo de 3,5% do que de 4,0%, em um ambiente de descompressão gradual das pressões inflacionárias.

No debate sobre a política monetária, o IPCA-15 pode reacender discussões sobre o ritmo de cortes da Selic. Porém, avaliamos que o cenário-base permanece consistente com o início do ciclo de flexibilização em março, com uma redução de 0,50 p.p. e possibilidade de aceleração adiante. Mantemos a visão de que a Selic pode encerrar o ano mais próxima de 11,0% do que de 12,0%.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.