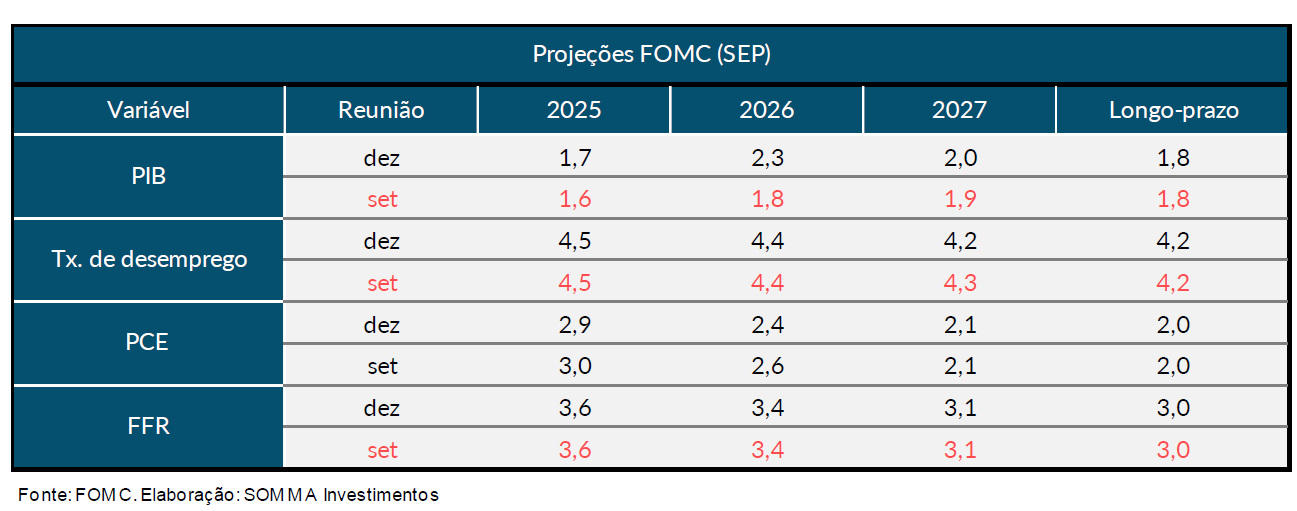

No cenário internacional, a decisão de política monetária do FED foi o principal destaque. A despeito de o corte da taxa de juros ter sido amplamente esperado, a comunicação trouxe nuances um pouco mais dovish.

O Fed decidiu cortar a taxa básica de juros em 0,25 p.p. No que diz respeito aos votos para a decisão, houve três dissidentes: um dos membros votou por um corte de maior magnitude (0,50 p.p.), enquanto dois votaram pela manutenção das taxas. Este último ponto foi interpretado como dovish, dado que havia a expectativa, por parte de alguns participantes do mercado, de que três membros votassem pela manutenção.

Além das questões envolvendo a votação dos membros, outros dois pontos foram interpretados como mais suaves. O primeiro foi a caracterização do mercado de trabalho como “fraco”. O segundo — e talvez com maior impacto sobre os preços dos ativos — foi a sinalização de que o próximo movimento na taxa deverá ser de baixa, e não de alta. Adicionalmente à comunicação, as projeções dos membros do comitê também trouxeram informações que tiveram uma interpretação mais suave. Em especial, destacam-se as revisões para cima nas projeções de PIB, combinadas com revisões para baixo nas projeções de inflação.

Entendemos que o Fed deverá seguir caminhando em direção à taxa neutra (estimada em 3,0%) ao longo de 2026, mas, para isso, adotará uma abordagem cautelosa, com cortes alternados entre as reuniões. Esperamos cortes em março e junho do próximo ano.

O cenário doméstico foi bastante agitado ao longo da semana. Do campo político, os negócios seguiram refletindo o noticiário relacionado, direta ou indiretamente, à figura de Flávio Bolsonaro, senador carioca que, na sexta-feira passada, anunciou sua pré-candidatura à Presidência da República em 2026. Do ambiente macroeconômico, a agenda foi repleta de relevantes divulgações, a exemplo das leituras do IPCA, da decisão do Copom, da Pesquisa Mensal do Comércio (PMC) e da Pesquisa Mensal de Serviços (PMS).

No ambiente político/eleitoral, embora os investidores ainda estejam algo reticentes em voltar a realizar grandes movimentos “compradores” nos mercados, ainda sob alguma cautela decorrente do anúncio da candidatura de Flávio Bolsonaro, é possível afirmar que, gradualmente, ocorreu uma diminuição das preocupações.

Dito de outra forma, embora o filho mais velho do ex-presidente, por diversas vezes ao longo da atual semana, tenha reiterado sua candidatura, o desenrolar dos dias foi mostrando que há uma chance não desprezível de tal candidatura não prosperar. A alta rejeição de Flávio e o quase nulo ânimo da classe política em apoiá-lo mostraram-se como fatores relevantes, além da baixíssima capacidade do senador de debater temas nacionais com mais profundidade. Mais do que isso, a aprovação do PL da Dosimetria, no plenário da Câmara dos Deputados, projeto que beneficiará o ex-presidente Jair Bolsonaro, também nos pareceu fator de grande importância para, posteriormente, contribuir para a hipótese de desistência de Flávio.

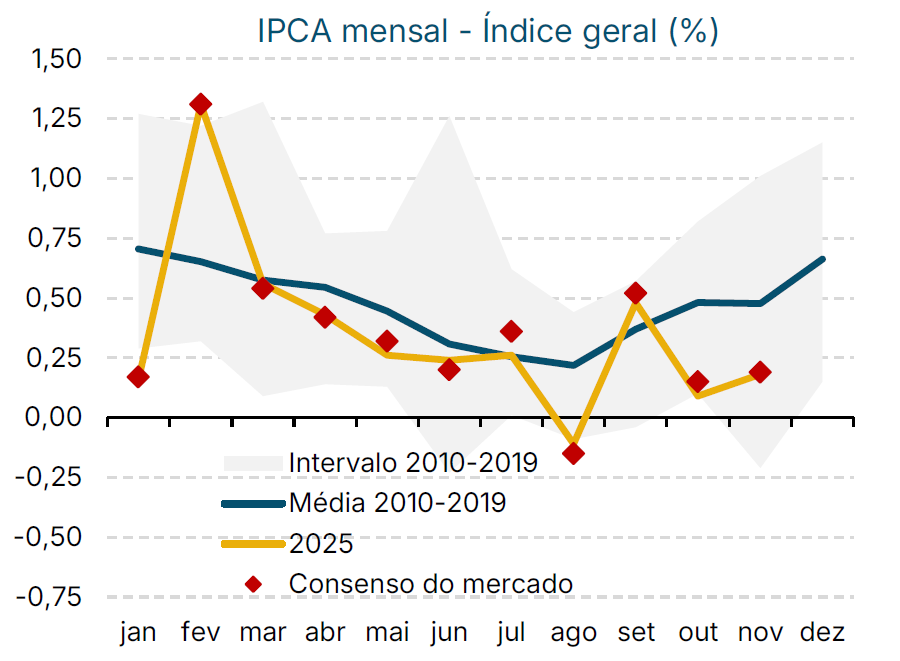

Quanto aos aspectos macroeconômicos da semana, debatendo inicialmente o IPCA, o índice do mês de novembro voltou a confirmar que o processo de desinflação segue ocorrendo no país. Na atual leitura, por sinal, nossa avaliação é de que a apuração foi bastante benigna. Na passagem de outubro para novembro, o índice acelerou apenas ligeiramente, de +0,09% M/M para +0,18% M/M, basicamente em linha com as projeções do mercado.

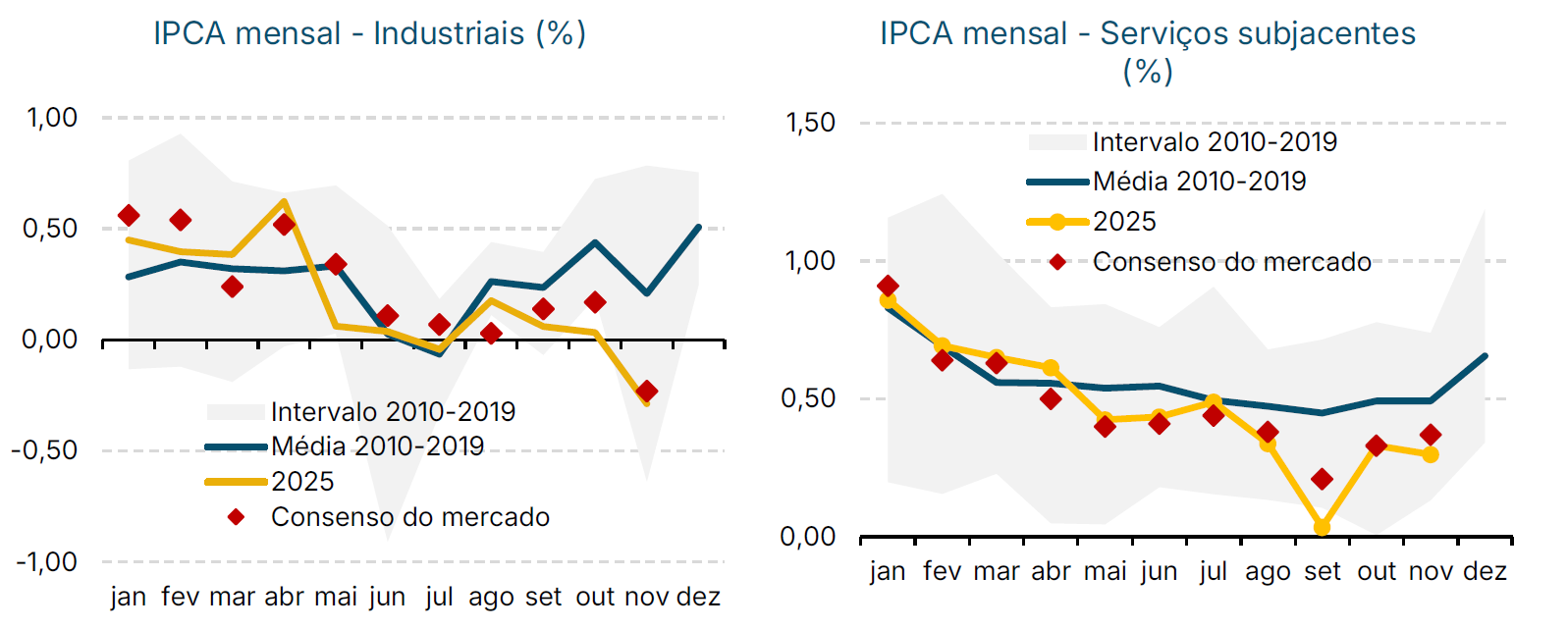

A composição interna do IPCA foi ainda mais favorável. Além da desaceleração em linha com as estimativas da média dos núcleos de inflação (de +0,26% para +0,23%), os serviços subjacentes (de +0,33% para +0,30%; expectativa: +0,37%), os bens industriais (de +0,03% para -0,29%; expectativa: -0,23%), os preços livres (de +0,18% para +0,16%; expectativa: +0,20%) e a alimentação no domicílio (de -0,16% para -0,20%; expectativa: 0,00%) vieram abaixo do que era aguardado.

Na base de média móvel de 3 meses anualizada e dessazonalizada, verificou-se ampla melhora das principais linhas de inflação. O IPCA cheio, por exemplo, passou de +3,26% em outubro para +3,21% em novembro, taxa de variação consideravelmente próxima do centro da meta de inflação (+3,00%). Trajetórias de desaceleração, em tal base de comparação, também foram visualizadas, dentre outras, na média dos núcleos de inflação (de +3,93% para +3,73%), nos serviços subjacentes (de +4,53% para +3,99%) e nos bens industriais subjacentes (de +2,66% para +2,06%).

Finalmente, no acumulado em 12 meses, o IPCA atingiu +4,46%, validando ainda mais a hipótese de que o índice oficial de inflação encerrará dentro do intervalo de metas em 2025. Para tanto, basta o IPCA em dezembro variar +0,56% ou abaixo dessa taxa de variação – de acordo com o último relatório Focus, a mediana das expectativas dos analistas para o índice mensal, no último mês do ano, é de aumento de +0,44%.

A respeito da decisão da taxa básica de juros, o Comitê de Política Monetária (Copom) do Banco Central do Brasil (BCB) manteve a Selic inalterada em 15,00%, decisão tomada por unanimidade pelo colegiado e em linha com as expectativas.

Quanto ao Comunicado que acompanhou a decisão, entendemos que há ao menos duas principais formas de encará-lo. A primeira é reconhecer que o texto foi hawkish, ou seja, permaneceu conservador, muito em razão de o BCB não escancarar textualmente que se aproxima do momento de cortar juros. De fato, não é possível dizer que houve qualquer indicação contundente da autoridade monetária nesse sentido.

A segunda forma de entender o Comunicado, por outro lado, também reconhece que o texto ainda continuou duro, embora também cogite que os desenvolvimentos dos parágrafos, através de sutis colocações, parecem começar a preparar o terreno para o início do desaperto monetário a partir de 2026. Apreciamos mais essa segunda opção.

A esse respeito, citam-se: (i) a mudança na avaliação sobre o mercado de trabalho, que passou de dinâmico para resiliente; (ii) a citação do PIB do 3T25 ao comentar sobre o desempenho da atividade, sendo esse um indicador que, para analistas e economistas, mostrou evidente perda de tração dos setores cíclicos da economia; (iii) o rebaixamento da projeção de inflação do BCB para o cenário relevante de política monetária, de 3,3% para 3,2%; (iv) apesar de ter preservado o trecho que diz que “a manutenção do nível corrente da taxa de juros por período bastante prolongado” ainda se mostra como uma estratégia acertada, o Copom não somente trocou sua qualificação de “suficiente” para “adequada”, como também incluiu que essa estratégia já está “em curso”.

Do nosso lado, acreditamos ser prudente por parte do Copom continuar com uma postura de conservadorismo, de modo a conquistar pontos adicionais de credibilidade, algo que poderá contribuir, nos próximos dias e semanas, para a apreciação da taxa de câmbio e para novos recuos das expectativas de inflação do mercado. Ao mesmo tempo, é importante salientar que nosso entendimento é de que, até o final de janeiro, quando ocorrerá a próxima reunião do Copom, as condições macroeconômicas estarão convidativas para o início do corte da Selic.

De qualquer modo, na semana que vem, na terça e quinta-feira, o mercado conhecerá a Ata do Copom e o Relatório de Política Monetária do 4T25, respectivamente. Depois desses eventos, poderemos refinar nossas estimativas, as quais, neste momento, apontam para início de desaperto monetário em janeiro, com a Selic atingindo 11,25% no segundo semestre de 2026.

Finalmente, entre os indicadores econômicos de atividade, os dados do varejo superaram as estimativas em outubro, ao passo que o setor de serviços cresceu em linha com o esperado. A leitura agregada desses dados, juntamente com os números da indústria e de outros antecedentes, aponta para um 4T25 de continuidade de moderação econômica.