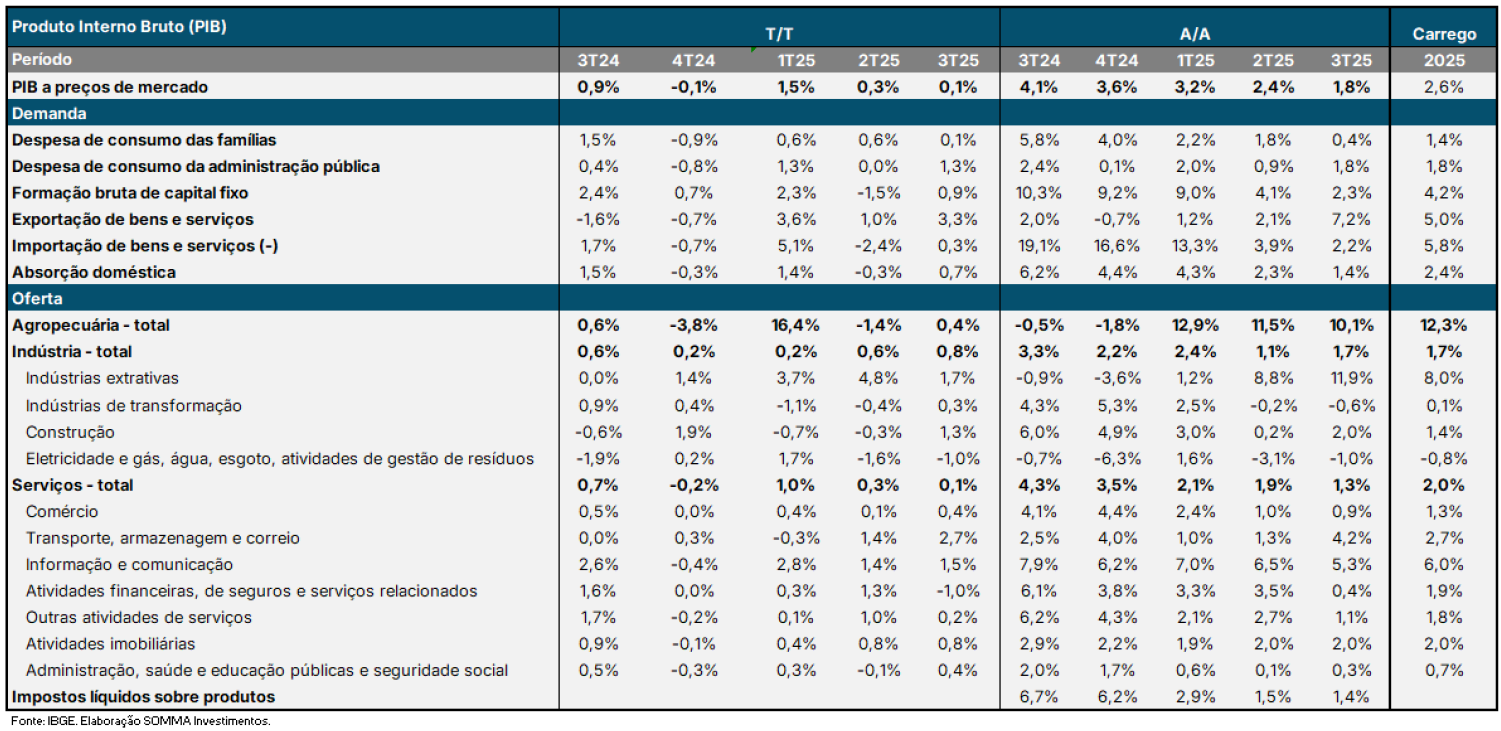

Do lado da atividade, o PIB do 3T confirmou o cenário de acomodação da economia durante o período, fato que, em alguma medida, já havia sido antecipado pelos indicadores mensais do IBGE. A métrica mostrou alta de 0,1% na comparação trimestral (1,7% a/a), em linha com nossas expectativas (0,1% t/t), mas ligeiramente abaixo do consenso (0,2% t/t). Mais do que o número agregado, a abertura evidenciou um movimento de moderação mais claro nos setores mais cíclicos. Pelo lado da oferta, essa dinâmica pode ser observada quando se nota a contração (-0,6% a/a) na indústria de transformação e o crescimento em ritmo mais fraco no setor de serviços (1,3% a/a ante 1,9% a/a no 2T). Além disso, pelo lado da demanda, constata-se interpretação semelhante: moderação no consumo das famílias (0,4% a/a ante 1,8% no 2T) e na Formação Bruta de Capital Fixo (2,3% a/a ante 4,1% a/a). Por outro lado, vale destacar que os elos mais fortes da economia seguem sendo os setores exógenos, como agropecuária (10,1% t/t) e indústria extrativa (11,9% t/t). O primeiro setor foi afetado pelas boas safras de algumas culturas (milho, laranja, algodão, trigo e pecuária), enquanto o segundo foi impulsionado pela Indústria Extrativa Mineral (principalmente por petróleo e gás natural).

Em grandes linhas, o resultado do PIB corroborou o cenário de desaceleração da economia no segundo semestre. Nesse sentido, vale ressaltar que a primeira pesquisa de atividade do IBGE referente ao 4T também sinalizou continuidade da perda de força. A Pesquisa Industrial Mensal (PIM) apresentou alta de 0,1%, número abaixo do esperado pelo mercado (0,5%). A dinâmica próxima da estabilidade em outubro foi garantida pelo forte desempenho da indústria extrativa no mês (3,6% m/m). Já a indústria de transformação, mais sensível às condições macroeconômicas e mais correlacionada com o ciclo, apresentou contração no período (-0,6% m/m). Sendo assim, é possível afirmar que a tendência de acomodação da atividade deve continuar ao longo dos próximos trimestres.

O desenrolar do cenário político foi bastante tumultuado. O acirramento das tensões entre os Poderes e a votação da LDO de 2026 foram, de maneira esparsa, as principais pautas durante a semana. No entanto, o fato mais importante — e de maior repercussão — concentrou-se nas últimas horas de negociação do mercado: Flávio Bolsonaro anunciou que será candidato à Presidência da República.

A notícia provocou forte reação negativa por parte dos mercados. Os juros futuros dispararam e abriram mais 60 pontos nos vencimentos mais longos. A bolsa brasileira passou por uma forte correção, caindo mais de 4,0% na variação diária e devolvendo todos os ganhos acumulados até a quinta-feira (04/12). Além disso, a moeda brasileira também sofreu perdas, com depreciação de 2,7% frente ao dólar americano. O fio condutor dessa dinâmica assenta-se na narrativa de que Flávio seria um candidato mais frágil em um eventual segundo turno em 2026 — especialmente devido à forte rejeição ao nome Bolsonaro por parte dos eleitores. Os mercados passaram a precificar que a eleição de 2026 se tornaria um “flashback” do pleito de 2022, aumentando a probabilidade de um governo Lula 4.

De nossa parte, entendemos que ainda é necessário cautela para interpretar as notícias e vaticinar sobre a dinâmica do ano que vem. Por ora, seguimos interpretando a decisão de Flávio Bolsonaro como um movimento de teste, com o intuito de sondar o apoio e a competitividade que uma eventual candidatura poderia receber. Além disso, o anúncio também pode servir como forma de retomar protagonismo frente às demais forças da oposição. Entendemos que são baixos os incentivos para levar a candidatura até o fim: em caso de derrota, Flávio Bolsonaro perderia sua posição como senador, e a oposição perderia a chance de lançar um candidato mais forte. Sendo assim, seguiremos acompanhando o desenrolar dessas questões nas próximas semanas.

Adicionalmente, como comentado anteriormente, a semana também foi marcada pelo acirramento das tensões entre os três poderes. Especificamente entre o Executivo e o Legislativo, a situação conturbada foi agravada pela decisão do presidente do Senado, Davi Alcolumbre, de adiar a sabatina do indicado do governo para a cadeira do STF, Jorge Messias. Além disso, a relação entre Legislativo e Judiciário também foi considerada marginalmente pior após os acontecimentos da semana. Isso se deve à decisão do ministro Gilmar Mendes de retirar do Congresso a competência para realizar processos de impeachment de ministros do STF.

A turbulência entre governo e Congresso é especialmente importante de ser acompanhada em virtude da proximidade do ano eleitoral. A despeito de não acreditarmos em uma escalada das tensões, entendemos que o Congresso poderá impor limites à capacidade de atuação do governo no ano que vem, resultando em menos instrumentos para impulsionar a corrida eleitoral em 2026.

Ainda no cenário político, a semana também marcou a aprovação da Lei de Diretrizes Orçamentárias (LDO) na Câmara. Os dois principais pontos de atenção concentraram-se na questão envolvendo o cumprimento do arcabouço fiscal e no calendário de emendas parlamentares.

No tema do arcabouço fiscal, a Câmara decidiu autorizar que a equipe econômica faça contingenciamentos no Orçamento com base no piso da meta fiscal, e não no centro da meta. O fato em si é negativo, pois descredibiliza a função da regra fiscal. Apesar disso, vale notar que esse cenário já estava incorporado às expectativas dos participantes do mercado, e o governo já vinha atuando dessa forma desde o início da vigência do arcabouço. Sendo assim, a decisão tem impacto pequeno sobre o cenário e sobre os preços dos ativos.

Adicionalmente, o texto aprovado prevê um calendário para o pagamento de 65% das emendas parlamentares relacionadas à saúde e à assistência social, bem como das transferências especiais, conhecidas como emendas Pix. Nesse caso, ficou acordado que esses recursos deverão ser pagos até o fim do primeiro semestre de 2026. Em resumo, a decisão funciona como um mecanismo de garantia do pagamento das emendas. Neste ano, por exemplo, até novembro, apenas 48% do total de emendas previsto no orçamento havia sido efetivamente pago — fato que gerou descontentamento por parte dos congressistas. Com a medida, esperamos um Congresso com mais recursos e maior capacidade de mobilizar sua base eleitoral e, portanto, com maiores chances de reeleição.