Cenário Internacional

No cenário internacional, o fluxo de notícias e a dinâmica dos ativos refletiram quase que exclusivamente a eclosão do confronto bélico no Oriente Médio.

Após terem se encontrado em Genebra para negociar, Estados Unidos e Irã encerraram a última semana outra vez sem um acordo a respeito do programa de enriquecimento de urânio por parte do governo iraniano. Sob a justificativa de que a alternativa seria, portanto, destruir as estruturas nucleares iranianas, Estados Unidos e Israel iniciaram, no sábado (28/fev), uma ofensiva militar contra Teerã. As primeiras horas de combate foram marcadas pela morte do líder supremo aiatolá Ali Khamenei, atingido em território iraniano. O episódio – que gerou ampla surpresa internacional – teria como objetivo, segundo declarações de Donald Trump, abrir caminho para a libertação do povo iraniano do regime teocrático vigente.

Ao contrário da intervenção na Venezuela no início de 2026, a derrubada do líder local não foi sucedida pelo alinhamento imediato das forças oposicionistas com o governo norte-americano ou por qualquer outro indício de acomodação política. Em resistência, o Irã passou não apenas a bombardear as bases de onde foi atacado no Oriente Médio, como também a intencionalmente causar disrupções importantes na cadeia de produção do petróleo. Vizinhos seus no Golfo Árabe foram atingidos, particularmente em regiões turísticas – atividade essencial para a região – e/ou em complexos petrolíferos; o estreio de Ormuz, por onde passa 20% do petróleo mundial, foi bloqueado; e pelo menos 3 países do Oriente Médio tiveram de interromper a produção petrolífera – Iraque, Qatar e Arábia Saudita. Nesse contexto, o preço do barril Brent subiu mais de 30% no período, enquanto o WTI teve alta de cerca de 25%. Naturalmente, dominou nos mercados um amplo sentimento de aversão ao risco, acompanhado de quebra na trajetória negativa do índice dólar, que, apesar do efeito altista, se manteve abaixo dos 100 em termos de DXY.

Em grande parte, o nível de incerteza alcançado pelo conflito se deve ao entendimento de que EUA e Israel parecem ter subestimado a capacidade do regime adversário de se manter no poder e entrincheirar, sob um ponto de vista econômico, o Ocidente. A escalada de uma investida local para ataques em toda a península árabe, com embates paralelos como aquele entre Hezbollah e Israel no Líbano, dá uma nova dimensão ao prejuízo das cadeias produtivas e à durabilidade do conflito.

A despeito da indefinição do cenário geopolítico, diversos argumentos sustentam a avaliação de que não há disposição internacional para uma guerra duradoura. Do lado dos Estados Unidos, onde prevalece a memória traumática de intervenções militares falhas no Oriente Médio, falta vontade política para uma ofensiva mais abrangente que venha a exigir, por exemplo, ataques por terra. Fora isso, a contínua disrupção da cadeia energética impacta severamente a exportação para agentes relevantes do xadrez internacional – muito dos quais encontram-se em processo corrente de flexibilização das condições monetárias, como é o caso da Zona do Euro. Nesse sentido, é esperado que, eventualmente, alguma pressão diplomática por um acordo de paz parta desses países. Por fim, Israel e Estados Unidos precisarão encontrar um equilíbrio entre uma intervenção relevante o suficiente para desestabilizar o regime, mas não a ponto de criar uma unidade nacional contrária à presença dessas duas economias no Irã. Até o momento, as evidências externas apontam para continuidade dos ataques no curto-prazo.

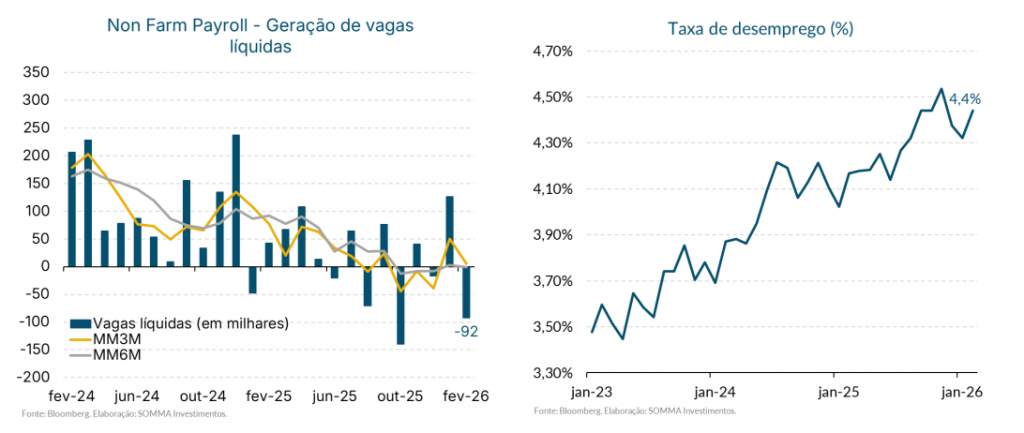

Dada a elevada relevância da pauta geopolítica, a conjuntura macroeconômica acabou ocupando posição secundária diante dos olhos do mercado. Na agenda de indicadores, o principal destaque foi a surpresa baixista gerada pela divulgação do NonFarm Payroll nesta sexta-feira (06/mar). Na leitura relativa a fevereiro, a pesquisa indicou destruição de 92 mil vagas (expectativa: +50 mil), somada ao retorno da taxa de desemprego para 4,4% e a uma revisão negativa de -69 mil postos em janeiro. Em termos qualitativos, o dado se mostrou desfavorável: para além dos setores cíclicos, Educação e Saúde, que vinham sustentando a geração de vagas, também apresentaram queda; enquanto o desemprego subiu mesmo em contexto de diminuição da força de trabalho.

Sem dúvidas, trata-se de uma leitura fraca sobre o mercado de trabalho norte-americano. Contudo, reforçamos que, assim como a alta inesperada do último mês não poderia ser compreendida isoladamente, a devolução desse movimento em fevereiro sugere cautela na interpretação dos dados – sobretudo, dado o volume de ruído nas séries históricas mais recentes da economia dos Estados Unidos. Desse modo, seguimos interpretando as condições de emprego como fracas, mas passíveis de alguma recuperação à frente.

Cenário Doméstico

A semana doméstica trouxe diversas divulgações relevantes, com destaque para os indicadores que medem a dinâmica da atividade econômica e as condições de emprego. No entanto, em meio ao turbilhão de notícias vindas do Oriente Médio, os dados descritos abaixo tiveram pouca capacidade de alterar a dinâmica desfavorável dos mercados locais.

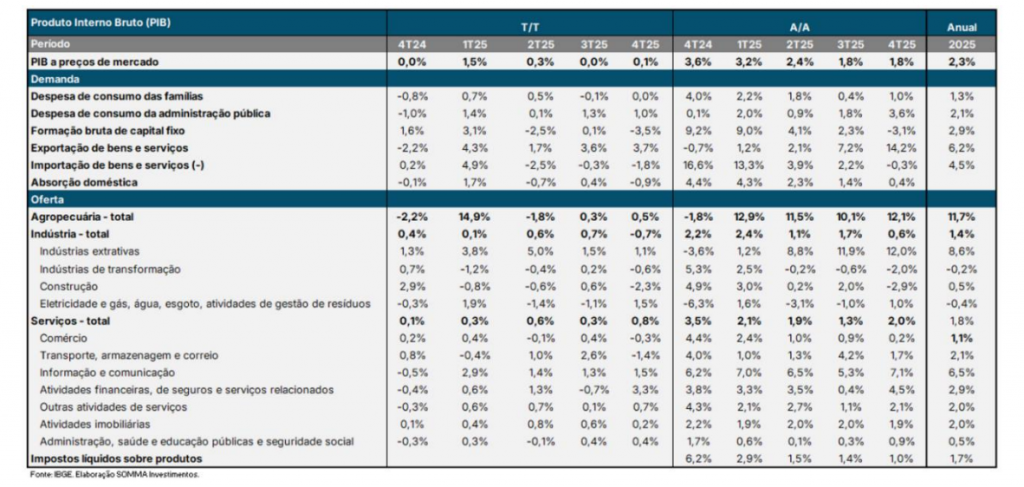

O PIB do 4T25 registrou um avanço marginal de 0,1% T/T. O resultado veio levemente abaixo das expectativas do mercado (+0,2%), validando nossa hipótese de que a atividade econômica caminharia de lado, em termos agregados, no segundo semestre de 2025 — reflexo direto dos impactos da política monetária contracionista e da menor contribuição do agronegócio após o pico da safra.

Pelo lado da demanda, destacam-se a estagnação do Consumo das Famílias (0,0%) e a queda expressiva de 3,5% na Formação Bruta de Capital Fixo (FBCF). Na oferta, a Indústria recuou 0,7%, puxada pela fraqueza nos segmentos de transformação e construção civil, enquanto setores cíclicos de serviços, como comércio (-0,3%) e transportes (-1,4%), também registraram retração na margem.

O PIB de 2025 encerrou com alta de 2,3%. Para 2026, estima-se uma desaceleração do indicador para 1,9%. As medidas de estímulo fiscal, parafiscal e de crédito anunciadas pelo governo deverão atuar mais como amortecedores contra uma desaceleração brusca do que propriamente como motores de aceleração econômica.

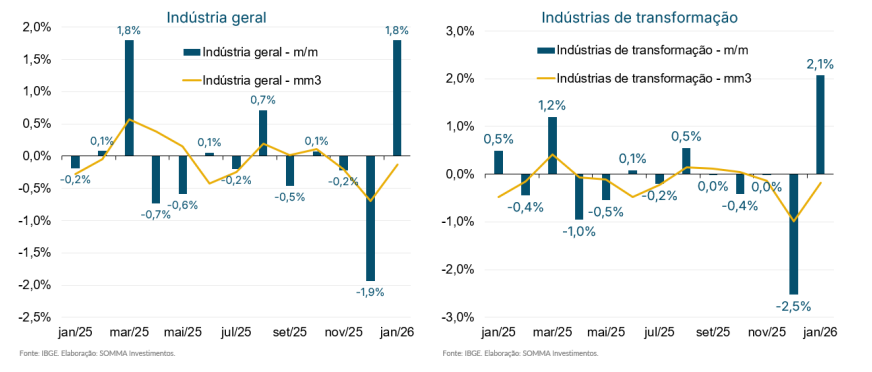

A produção industrial (PIM) surpreendeu com alta de 1,8% M/M em janeiro, superando significativamente a mediana de +0,7% esperada pelo mercado. Contudo, esse aumento torna-se menos impactante quando confrontado com a revisão negativa de dezembro (que passou de -1,2% para -1,9%), evidenciando que o resultado atual é predominantemente um “payback”. Aliás, métricas estruturais reforçam essa argumentação: a média móvel trimestral recuou 0,1% e a variação anual de +0,2% indicam uma indústria praticamente estagnada.

Embora pouco mais de 75% dos ramos industriais tenham avançado na base mensal, com destaque para bens de consumo duráveis (+6,3%) e extrativa (+1,2%), o cenário de juros restritivos, concorrência chinesa e o impacto do “tarifaço” de Trump continuam pressionando o setor. A respeito deste último ponto, a recente decisão da Suprema Corte dos EUA sobre tarifas, que melhorou a situação do Brasil vis-à-vis o quadro anterior, poderá trazer um alívio pontual — embora, no nosso entendimento, esteja longe de ser um divisor de águas. Assim, o dado de janeiro parece um espasmo isolado em um ano que deverá ser de dinâmica contida para o setor industrial.

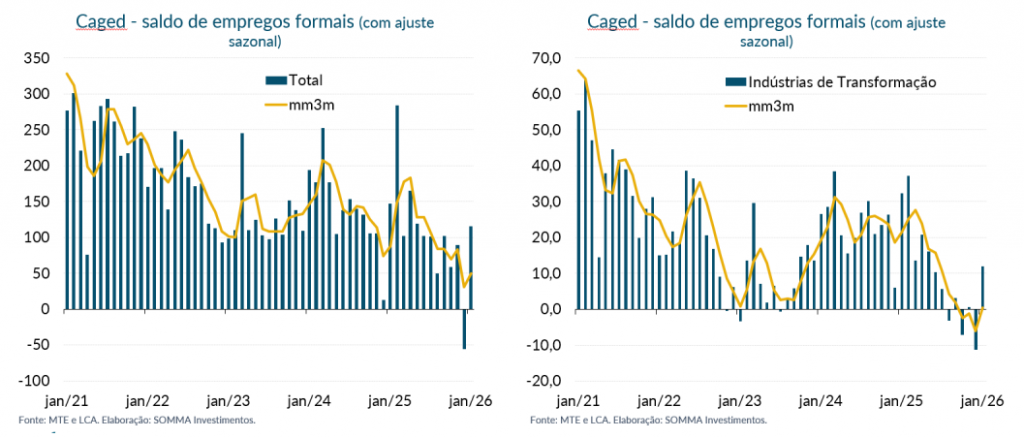

O Novo Caged registrou a criação líquida de 112 mil postos formais em janeiro de 2026, superando as expectativas do mercado, que giravam em torno de 95 mil vagas. Embora o saldo apresente uma recuperação frente ao recuo sazonal de dezembro, o montante é inferior aos 146,9 mil postos de janeiro de 2025, reforçando a tese de uma desaceleração em “câmera lenta” das condições de emprego. Esse resfriamento gradual é perceptível nos setores cíclicos, como Indústria e Comércio, que vêm gerando menos vagas na comparação anual. Em resumo, o mercado de trabalho brasileiro permanece resiliente, mas seguimos observando uma acomodação das condições de emprego.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.