16 a 20 de fevereiro de 2026

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- Em semana mais curta para os mercados financeiros do Brasil, os ativos locais exibiram performance positiva;

- No momento de divulgação deste relatório, o Real apreciava pouco abaixo de 1,0%, a curva de juros nominal fechava ao longo de seus trechos e o Ibovespa subia em torno de 1,5%;

- Domesticamente, os investidores se debruçaram sobre a leitura do IBC-Br de dezembro e os possíveis efeitos dos desfiles carnavalescos nas próximas pesquisas eleitorais;

- No exterior, por outro lado, diversos foram os vetores relevantes, em especial os temas geopolíticos e a agenda de indicadores dos EUA.

Cenário Internacional

No cenário internacional, em uma semana marcada por menor liquidez em virtude de feriados nos Estados Unidos e na China, o risco geopolítico voltou a lançar sua sombra sobre as operações financeiras, renovando a volatilidade nos mercados globais. Nesse contexto, o dólar voltou a ser procurado como refúgio à incerteza em certos momentos, movimento que só perdeu fôlego com a divulgação de indicadores de natureza mista a respeito da economia norte-americana e com a notícia de revogação tarifária pela Suprema Corte dos Estados Unidos.

Em termos do ambiente geopolítico, destaque para o aumento das tensões entre Estados Unidos e Irã. Após semanas de relativa moderação entre as duas partes, Donald Trump voltou a pressionar os iranianos para que negociassem o fim de seu programa nuclear. Gradativamente, a escalda das ameaças norte-americanas envolveu desde a limitação de vistos para visitantes do país islâmico, ao deslocamento de um violento arsenal bélico para o Oriente Médio – a maior concentração de poder militar aéreo na região desde a invasão do Iraque em 2003.

A despeito das intimidações feitas, o presidente dos Estados Unidos seguiu reiterando que a diplomacia “é sempre sua primeira opção”. Em grande parte, a preferência pelo diálogo em detrimento de um conflito armado pode ser explicada pelo risco político que a segunda alternativa ofereceria tanto para Trump quanto ao regime iraniano, visto que ambos se encontram em um momento popularidade em queda. Nesse sentido, a abordagem bélica deve seguir sendo evitada – postura que, apesar de afastar um sentimento mais generalizado de pânico, alimenta a incerteza a respeito do fim das tensões.

Se, durante a semana, o risco diplomático puniu a maioria das moedas globais contra o dólar, a agenda de indicadores e o noticiário político norte-americanos terminaram revertendo essa tendência.

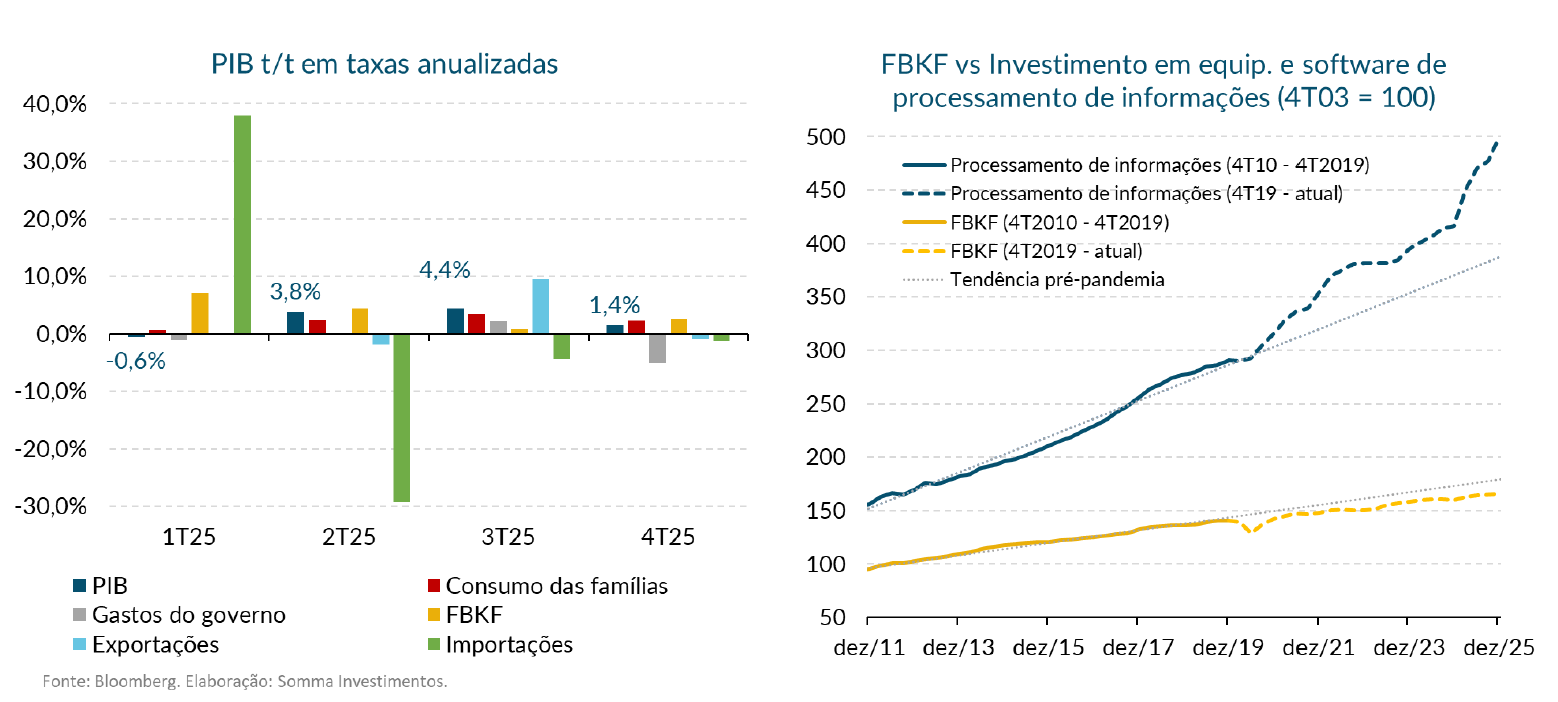

Do lado da conjuntura macroeconômica, a divulgação do PIB referente ao último trimestre de 2025 confirmou crescimento anualizado de 1,4% com relação ao período anterior, substancialmente abaixo das expectativas de 2,3%. De um modo geral, a alta dessa leitura foi contida pela queda de -5,1% nos gastos do governo em virtude do shutdown, somado ao viés baixista resultante da desaceleração no consumo das famílias. O investimento, em especial nas tecnologias relacionadas ao ecossistema de IA, permaneceu como um forte vetor de crescimento econômico ao longo do semestre, compensando parcialmente a retração da demanda doméstica. Embora seja difícil separar o efeito do shutdown sobre o dado divulgado, avaliamos que o PIB 4T25, aparentemente fraco em termos de headline, se mostrou equilibrado na abertura.

Enquanto a atividade frustrou as expectativas no final de 2025, o PCE referente a dezembro se situou algo acima do esperado. Para sua métrica de núcleo, a leitura assinalou crescimento dos preços em 0,4% no mês, o dobro do que a mediana das projeções apontava. Tanto o componente de Bens quanto o de Serviços contribuiu para essa surpresa altista. Contudo, a alta em Bens já havia sido mapeada por analistas como um efeito possivelmente transitório de tarifas que vendedores esperaram o final do ano para repassar. Por outro lado, a aceleração em Serviços se concentrou nos segmentos de Recreação e Alimentação e Hospedagem, cujas dinâmicas tendem a responder a sazonalidades geradas pelas comemorações de Natal e Ano-Novo. Nesse contexto, interpretamos que, qualitativamente, o PCE de dezembro apresentou comportamento dentro do esperado.

Por fim, talvez o tema mais inédito do cenário internacional na semana tenha sido a revogação, por parte da Suprema Corte americana, das tarifas aplicadas nesse segundo governo Trump. Em votação de 6 contra 3, a Justiça dos Estados Unidos determinou que o presidente teria excedido suas autoridades ao invocar poderes federais emergenciais para impor tarifas recíprocas a outros países. A decisão foi amplamente comemorada pelos investidores globais, que passaram a demonstrar maior propensão aos ativos de risco. Contudo, analistas alertam que a Casa Branca dispõe de instrumentos alternativos, ainda que mais burocráticos, para retomar a medida. Portanto, espera-se que novos desdobramentos sobre o tema sejam observados ao longo das próximas semanas ou meses.

Cenário Doméstico

Em meio ao feriado de Carnaval, a agenda de indicadores e o noticiário do Brasil foram relativamente escassos no período. Dentre os destaques, citam-se a divulgação do IBC-Br de dezembro, indicador do Banco Central que mede o desempenho da atividade econômica do país, e os impactos dos desfiles carnavalescos sobre a opinião pública e o ambiente político.

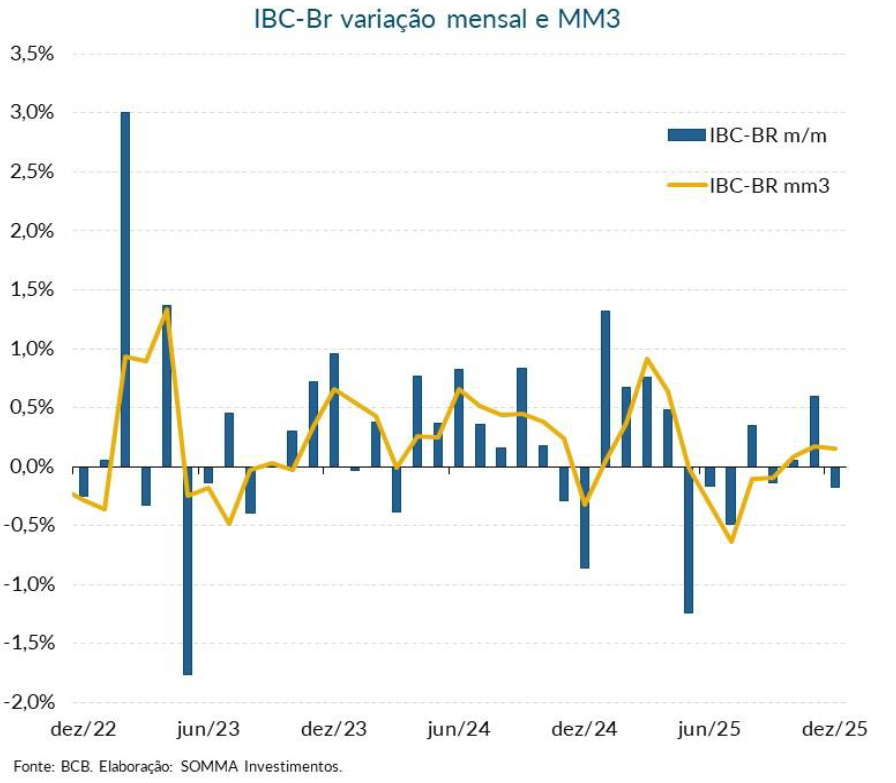

O IBC-Br apresentou contração de 0,18% M/M em dezembro, resultado negativo em linha com as fragilidades apontadas por diversos indicadores no último mês do ano passado, em especial as pesquisas mensais do IBGE sobre indústria, varejo e serviços. Embora a queda do IBC-Br tenha sido menos intensa do que a mediana das expectativas do mercado (-0,40%), vale destacar que a leitura de novembro foi revisada para baixo, de +0,68% para +0,59%, o que compensou em grande medida a surpresa positiva em relação às projeções.

Em termos mais amplos, o IBC-Br confirmou o quadro já antecipado para a atividade econômica do país: relativa estagnação ao longo do segundo semestre de 2025, sob impacto dos efeitos defasados da política monetária e da contribuição significativamente menor do setor agropecuário. A média móvel de três meses (MM3) do índice, aliás, vem oscilando entre leves altas e leves quedas ao menos desde agosto, reforçando a leitura de perda de fôlego.

Quanto aos eventos relacionados ao Carnaval, inegavelmente o destaque ficou com o desfile da Acadêmicos de Niterói, que levou à Sapucaí a trajetória de vida de Lula, desde suas origens até a chegada à presidência, em um contexto marcado por forte teor político e críticas diretas a opositores. Avaliamos o desfile como uma espécie de “tiro no pé”: em ano eleitoral e diante de uma disputa virtualmente apertada, o evento gerou riscos desnecessários sem indícios claros de conversão de novos eleitores.

A narrativa apresentada, ao incluir críticas a setores estratégicos da sociedade, especialmente cristãos e evangélicos, ignora o crescimento e a relevância desse grupo, podendo resultar em deterioração imediata e adicional da imagem do presidente nas pesquisas e, mais adiante, nas urnas. Além disso, extrapolando elementos que podem dialogar com o imaginário de parte da população, o fato de a escola ter sido rebaixada para o grupo de acesso — após homenagear um governante em exercício — abre espaço para que o simbolismo artístico seja capturado pela oposição como metáfora de fracasso político, amplificando o desgaste de Lula.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.