No cenário doméstico, a semana foi marcada pela divulgação de indicadores econômicos, em especial do mercado de trabalho e do campo inflacionário. Ademais, discurso do presidente do BCB, Gabriel Galípolo, também foi fator acompanhado de perto pelos investidores.

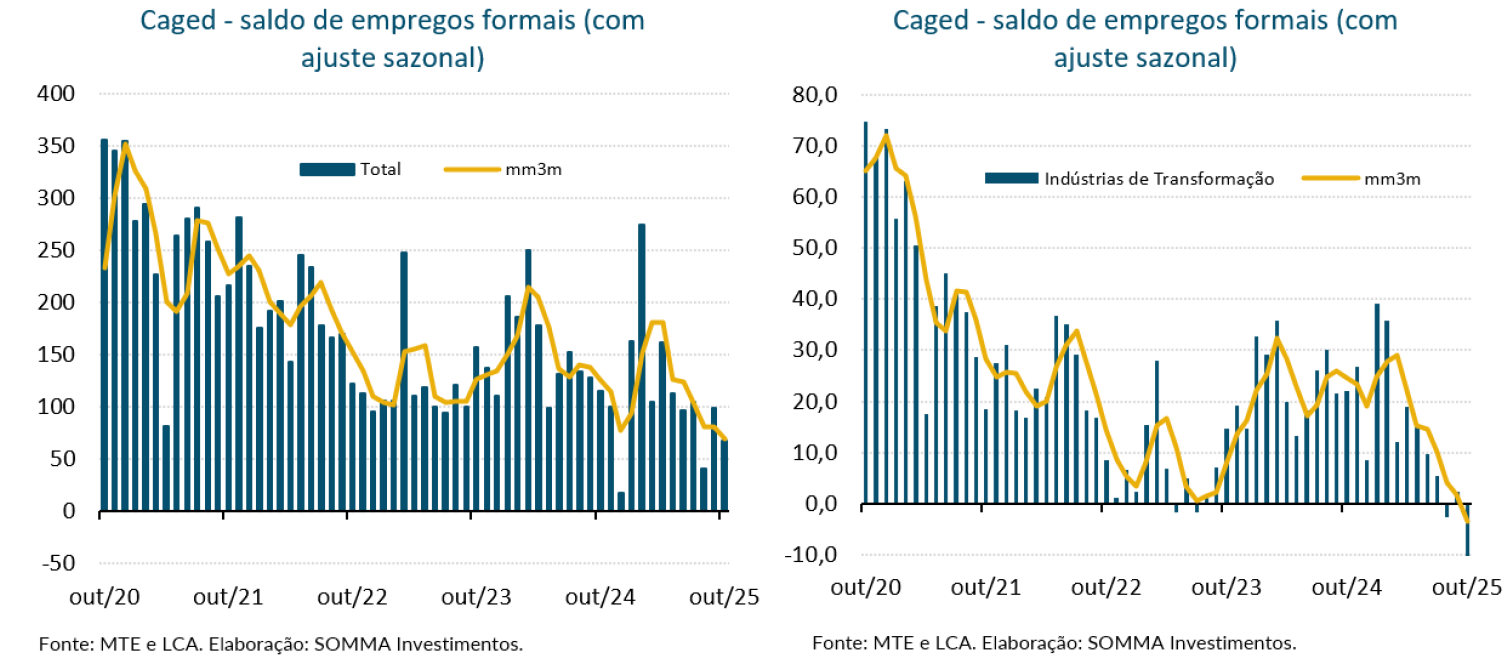

Do lado do Caged de outubro, a interpretação foi de um número mais fraco. O resultado veio abaixo das expectativas do mercado, com geração de 85 mil vagas (vs. expectativa de 110 mil). No número com ajuste sazonal, 68 mil vagas foram criadas, mostrando desaceleração em relação a setembro, quando houve a criação de 98 mil vagas.

Entendemos o número como mais fraco na margem por alguns fatores. Do lado quantitativo, destacamos o resultado abaixo do esperado e a desaceleração em relação a setembro. Além disso, também é possível observar alguns sinais de perda de força quando analisamos qualitativamente: desaceleração em todos os setores e contração líquida na Indústria de Transformação (-10 mil vagas no mês, no dado com ajuste). Com isso posto, pode-se afirmar que o Caged sinalizou que o mercado de trabalho formal apresenta sinais mais evidentes de desaceleração no ritmo de contratações.

Além do Caged, também foram divulgados os números da PNAD Contínua do trimestre encerrado em outubro. A pesquisa trouxe tanto nuances positivas quanto negativas. Do lado mais forte do indicador, mencionamos a taxa de desemprego ter vindo abaixo do esperado (5,4% vs. 5,5% de expectativa), com o número com ajuste sazonal estacionado em 5,8% pelo quinto mês consecutivo, além da alta, na margem, dos rendimentos dos trabalhadores. Por outro lado, também é possível observar sinais de fraqueza: tanto a população ocupada quanto a taxa de participação caíram em relação ao mês anterior.

Em síntese, entendemos que o mercado de trabalho segue operando em um nível saudável, com a taxa de desemprego em patamar historicamente baixo. Entretanto, tanto o Caged quanto a PNAD mostram uma tendência bastante evidente de desaceleração na criação de vagas de emprego formais. Entendemos que esses sinais devem continuar aparecendo nos dados nas próximas leituras.

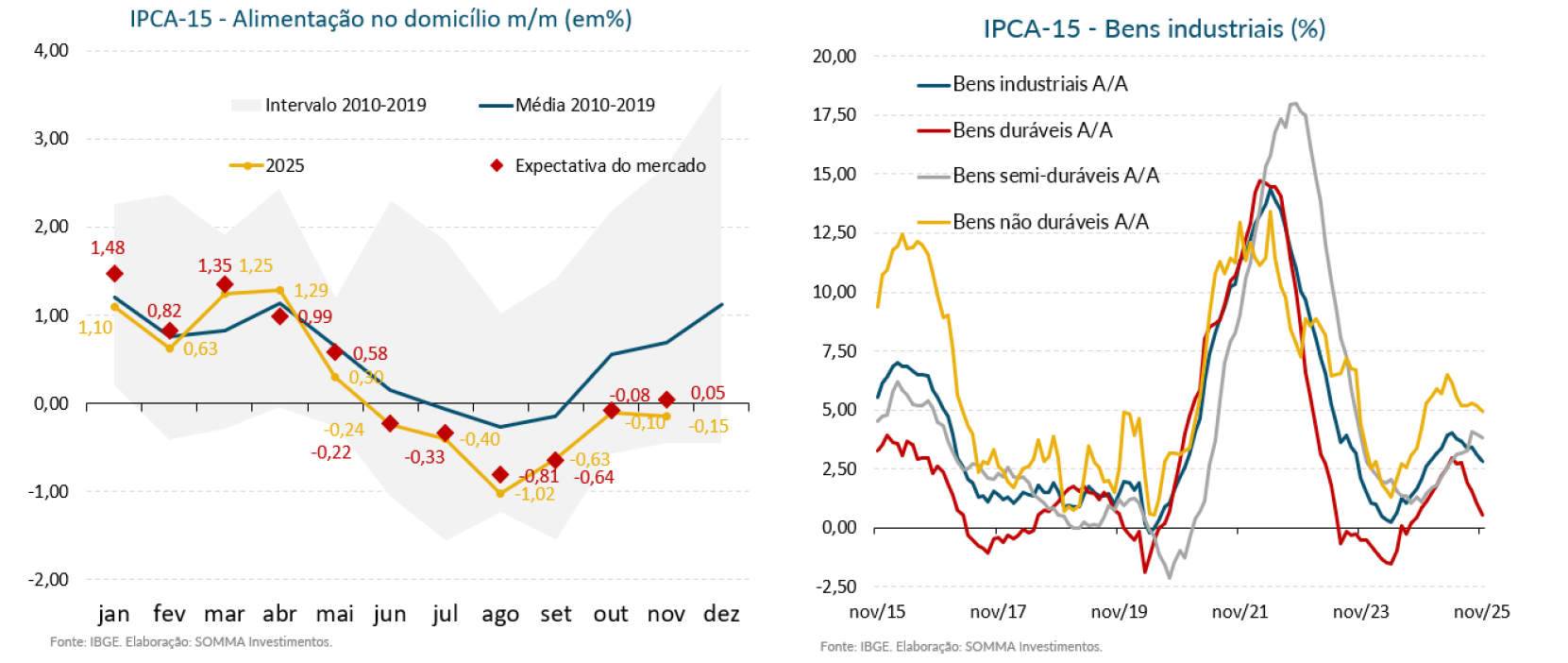

O IPCA-15 apresentou leve aceleração mensal na passagem de outubro para novembro, de +0,18% para +0,20%, resultado sutilmente acima da mediana das projeções do mercado (+0,18%). Apesar disso, nossa avaliação é de que o cenário inflacionário do país, nesta reta final de ano, segue favorável. Em outros termos, comentando precisamente sobre o IPCA-15, ainda que tenham permanecido incômodas linhas de serviços relacionados à mão de obra, a maioria dos outros aspectos qualitativos do índice veio mais enfraquecidas e/ou abaixo do esperado. Dentre os principais exemplos, mencionam-se as dinâmicas algo mais favoráveis da alimentação no domicílio, dos serviços subjacentes, dos industriais subjacentes e da média dos núcleos de inflação.

O resultado do IPCA-15 de novembro oferece ainda mais confiança na aposta de que o índice oficial de inflação do país, no ano atual, encerrará dentro do intervalo de metas – algo inimaginável para a grande maioria dos economistas e analistas do mercado financeiro no começo de 2025.

Apesar do IPCA-15 qualitativamente benigno e dos dados do mercado de trabalho que, embora ainda pujantes, mostraram continuidade do movimento de moderações das condições de emprego do país, o presidente do BCB, Gabriel Galípolo, em evento na tarde de quinta-feira, não abriu brechas para chancelar apostas de que o Copom se aproxima do processo de corte da taxa de juros. Galípolo afirmou que a autoridade monetária continua “vigilante e conservadora”, que a economia segue “muito resiliente” apesar dos juros elevados e que o BCB não se “emociona” com dados de curto prazo – provavelmente esse último apontamento servindo como uma ferramenta para minimizar o resultado mais fraco do Caged, que havia sido divulgado poucos minutos antes de sua fala.

Avaliamos a fala dura de Galípolo como uma estratégia para manter a curva de juros ancorada em patamares elevados por período adicional, inviabilizando movimentos e apostas de antecipação do mercado financeiro acerca do ciclo de cortes de juros. Sob essa estratégia, o Copom mantém as condições financeiras ainda apertadas e, em meio a isso, poderá colher melhoras adicionais nas expectativas de inflação. Ao mesmo tempo, diante de pressões políticas do governo por corte da taxa Selic, uma posição de maior firmeza de Galípolo deverá proporcionar credibilidade adicional para o Copom, algo inegavelmente bem-vindo para a conjuntura do país.

De qualquer modo, a despeito do posicionamento de Galípolo, seguimos aguardando que o ciclo de afrouxamento monetário começará a ser realizado no começo do ano que vem, precisamente a partir do mês de janeiro, visto que as condições macroeconômicas, neste momento, estarão propícias para tanto.