19 a 23 de janeiro de 2026

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- Os mercados domésticos apresentaram desempenho expressivamente positivo ao longo da semana;

- No momento de envio deste relatório, a renda variável (Ibovespa: +7,5%) e o câmbio (Real: +1,5%) figuraram entre os principais destaques globais de ganhos. A renda fixa teve uma dinâmica mais contida: apesar do fechamento da curva de juros nominal, esses movimentos foram relativamente moderados;

- No cenário global, notou-se relevante movimento de rotation para mercados emergentes, em meio às atitudes geopolíticas extremamente questionáveis e imprevisíveis do governo Trump;

- Na cena local, o quadro político e eleitoral foi destaque, num período de agenda macroeconômica contida. Em meio ao noticiário intenso e volátil, sobressaiu a avaliação de que aumentaram as chances de Lula sair derrotado nas eleições de outubro;

- Ainda nesse tema, aliás, é possível dizer que Flávio Bolsonaro apresentou-se como o principal vencedor da atual semana.

Cenário Internacional

No cenário internacional, os contextos geopolítico e macroeconômico motivaram um movimento de aprofundamento de rotação entre os ativos globais, em semana marcada pelo fortalecimento da tendência de desdolarização. De um lado, a postura ofensiva e inconstante de Donald Trump com relação à tomada da Groenlândia foi fator decisivo para a fuga dos mercados norte-americanos. De outro, a agenda de indicadores alinhada às expectativas permitiu que os investidores encontrassem um caminho livre de novas incertezas para a diversificação de seus portifólios.

Poucos dias após a amenização das tensões com o Irã, o presidente norte-americano retomou os esforços na aquisição da Groenlândia, sob justificativa de que o território dinamarquês teria valor estratégico para os americanos no combate à influência da Rússia e da China sobre o Ártico. Amplamente repreendida, as investidas de Trump culminaram em um ambiente de pronunciada hostilidade entre os americanos e os europeus – seus parceiros históricos –, caracterizado por ameaças tarifárias e militares. Nessa parte inicial da semana, os mercados financeiros reagiam aos desdobramentos internacionais com crescente aversão ao risco e preferência cada vez maior por ouro e outros ativos substitutos ao dólar.

O conflito geopolítico apenas assumiu novos contornos na quarta-feira (21/jan), no Fórum Econômico Mundial em Davos, quando Donald Trump recuou com relação às intimidações militares e tarifárias, em nome de um discurso algo menos agressivo, ainda que persistentemente determinado em seguir as negociações pela Groenlândia com seus parceiros da OTAN. Embora os principais fatores de risco e incerteza tenham sido removidos da fala do presidente norte-americano, os investidores não reagiram à mudança de postura recompondo a desdolarização acompanhada nos dias anteriores. Pelo contrário, de certa forma pode-se dizer que a preferência por alternativas de investimento fora dos Estados Unidos se intensificou, em um cenário definido não mais pela aversão ao risco, mas agora pelo “risco America”.

Se o ambiente de crise na relação entre Estados Unidos e Europa provocou a rotação entre os ativos globais, foi a agenda de indicadores sem novas surpresas que retirou possíveis entraves macroeconômicos para esse movimento.

Nos Estados Unidos, o PCE referente aos meses de outubro e novembro apresentou crescimento dos preços em linha com as expectativas, a 0,2% m/m em ambos os meses para a medida de núcleo (anterior: 0,2%). Vale destacar que, fora o aspecto quantitativo, a leitura também se mostrou qualitativamente mais favorável, com uma maior conversão à meta para o componente de Serviços. Em conjunto com o PCE, os indicadores de renda e gastos pessoais também avançaram conforme o esperado no mesmo período.

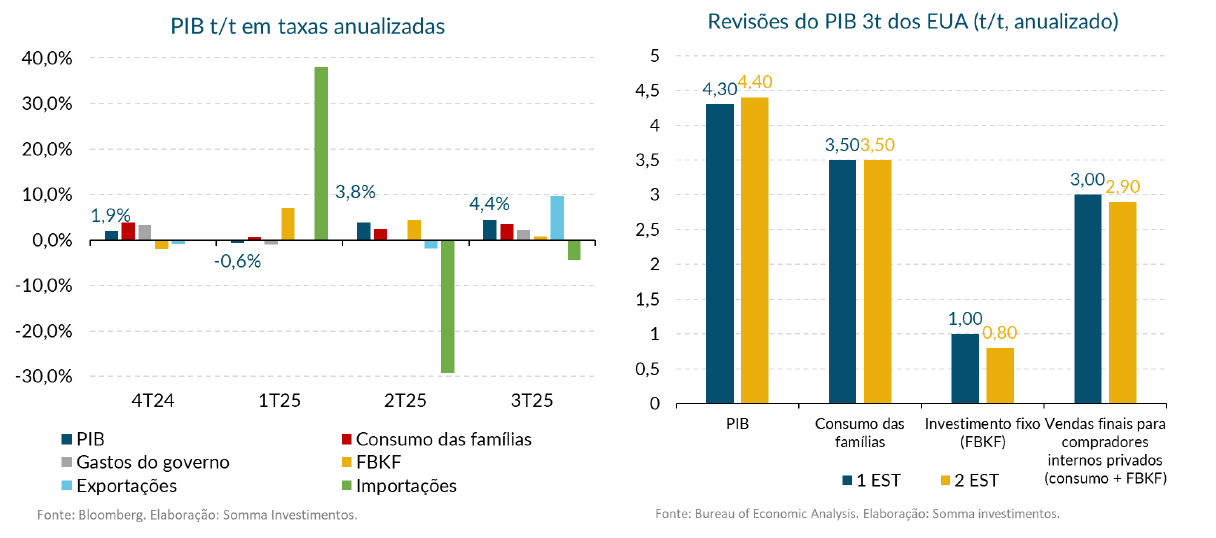

O único dado da economia norte-americana divulgado nessa semana que superou as expectativas foi a segunda estimativa do PIB 3T25, que apresentou crescimento anualizado de 4,4% com relação ao trimestre anterior, ligeiramente acima da primeira estimativa de 4,3%. Contudo, essa revisão altista foi atribuída a um dado maior de exportações líquidas – componente da ótica da despesa descorrelacionado com o ciclo e que, portanto, pouco explica o dinamismo econômico. O investimento fixo (FBKF), por outro lado, sofreu revisão leve para baixo, resultando em Vendas finais para compradores internos privados (consumo + FBKF) menores que o previamente calculado. Na nossa avaliação, o saldo do headline maior com a composição mais fraca caracterizaram essa estimativa de PIB como neutra em termos de surpresas sobre a atividade.

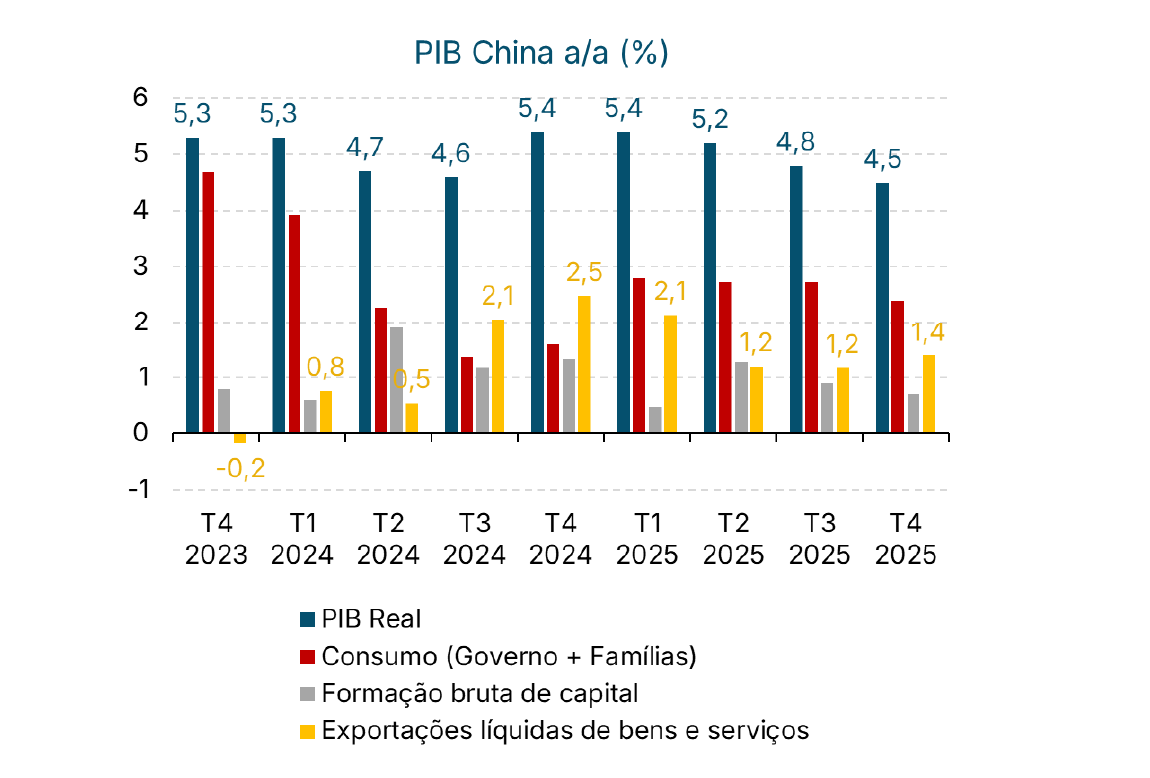

Por fim, na China, a divulgação do último PIB trimestral de 2025, a 4,5% a/a, confirmou a conquista da meta anual de 5,0% de crescimento. No nosso modo de ver, essa realização, em um período de tamanhos desafios comerciais, marcam, mais uma vez, a resiliência da economia chinesa. Sobretudo, destacamos a robustez das Exportações, que seguiram contribuindo de maneira relevante para o PIB, enquanto consumo e investimentos registraram desaceleração.

Cenário Doméstico

Os mercados domésticos apresentaram desempenho expressivamente positivo ao longo da semana. A renda variável e o câmbio figuraram entre os principais destaques globais de ganhos, enquanto a renda fixa teve uma dinâmica mais contida: apesar do fechamento da curva de juros nominais, os movimentos foram relativamente moderados ao longo dos vértices.

No plano externo, o ambiente seguiu favorável aos ativos brasileiros, refletindo o processo de rotation das carteiras globais em direção a mercados emergentes e a commodities, com destaque para os metais industriais e preciosos. Soma-se a isso o fato de os ativos locais permanecerem significativamente descontados em relação aos seus pares, sobretudo após o mês de dezembro marcado por pressão negativa generalizada. Esse conjunto de fatores ajudou a sustentar a performance doméstica.

No campo interno, o noticiário político-eleitoral também contribuiu de forma positiva, quando observado de maneira agregada. É nesse ponto que concentramos a análise a seguir.

Do ponto de vista político, Flávio Bolsonaro pode ser apontado como o principal beneficiado da semana. Apesar de ainda apresentar elevado nível de rejeição junto ao eleitorado, o senador obteve avanços relevantes. As pesquisas mais recentes indicaram melhora relativa tanto em simulações de primeiro quanto de segundo turno frente ao presidente Lula. Além disso, houve a consolidação dos primeiros apoios públicos de nomes relevantes do campo político, como Rogério Marinho, cotado para coordenar sua campanha. Por fim, o desempenho errático de seu principal potencial concorrente à direita, o governador de São Paulo, Tarcísio de Freitas, acabou reforçando sua posição.

Tarcísio iniciou a semana ensaiando um movimento de maior distanciamento do bolsonarismo, sinalizando a chance de uma candidatura presidencial de maior autonomia. A decisão de cancelar, de última hora, a visita previamente agendada a Jair Bolsonaro aumentou as apostas, entre aliados, Centrão e mercado financeiro, de que sua entrada na disputa pelo Planalto poderia se tornar o cenário-base, independentemente do aval explícito do clã Bolsonaro.

Todavia, ao longo dos dias, esse movimento perdeu tração. Além da melhora relativa de Flávio Bolsonaro nas pesquisas, a reação do bolsonarismo mais ideológico foi intensa, sobretudo nas redes sociais, buscando rotular Tarcísio como um potencial “traidor”. A combinação entre resultados eleitorais pouco animadores e pressão direta da base bolsonarista levou o governador paulista a recuar.

Assim, na noite de quinta-feira, Tarcísio anunciou de forma clara que seu foco será a reeleição ao governo do Estado de São Paulo, reduzindo significativamente, ao menos por ora, as chances de uma candidatura presidencial.

Evidentemente, o cenário político brasileiro permanece altamente dinâmico e sujeito a reviravoltas, de modo que não se pode descartar completamente uma mudança de rota no futuro. Ainda assim, neste momento, parece razoável afirmar que a disputa pelo Palácio do Planalto tende a se concentrar no trio Lula, Flávio Bolsonaro e Ratinho Jr.

Embora o governador do Paraná reúna atributos políticos relevantes — refletidos em sua elevada aprovação local —, a leitura predominante é de que Lula e Flávio devem se consolidar como os principais protagonistas da eleição de outubro. Nesse contexto, mantemos a avaliação de leve favoritismo do atual presidente para conquistar um quarto mandato.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.