09 a 13 de fevereiro de 2026

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- Na semana, os mercados financeiros globais foram, novamente, palco para uma pronunciada volatilidade;

- O desconforto com o segmento de tecnologia segue sendo um vetor importante de flutuação dos ativos;

- De um ponto de vista macroeconômico, o sentimento misto formado por surpresas altistas no mercado de trabalho norte-americano e dados fracos de atividade e inflação também puniu moedas e bolsas globais;

- Contudo, ao final do período, o Ibovespa se provou resiliente, muito em virtude do contexto político-eleitoral;

- No momento de divulgação deste relatório, a bolsa brasileira acumulava alta de 1,4% na semana;

- A curva de juros nominal, por sua vez, apresentou fechamento nos vértices intermediários e longos, como efeito da convergência do cenário macroeconômico às expectativas do mercado.

Cenário Internacional

No ambiente internacional, a semana foi novamente marcada por flutuações relevantes. Em grande parte, o comportamento adverso dos mercados globais esteve atrelado a sinais mistos sobre as conjunturas macroeconômica e corporativa nos Estados Unidos. Nesse sentido, é possível dizer que os investidores de um modo geral não se comprometeram com uma única tese – em determinados momentos, a desdolarização pareceu nortear a dinâmica dos ativos; em outros, a força da moeda norte-americana foi testada como instrumento de proteção ao risco.

No que diz respeito à agenda de indicadores, o que motivou a volatilidade entre os mercados globais foi o conjunto formado por dados de atividade, emprego e inflação divergentes nos Estados Unidos. Para atividade, as estatísticas referentes a dezembro de Vendas no Varejo indicaram crescimento substancialmente abaixo do esperado, a 0,0% para o índice cheio (expectativa: 0,4%) e -0,1% para o grupo de controle (expectativa: 0,4%). Em virtude do seu valor preditivo para o PIB, a divulgação foi bastante considerada pelo mercado e, em um primeiro momento, alimentou receios sobre a evolução do cenário macroeconômico norte-americano.

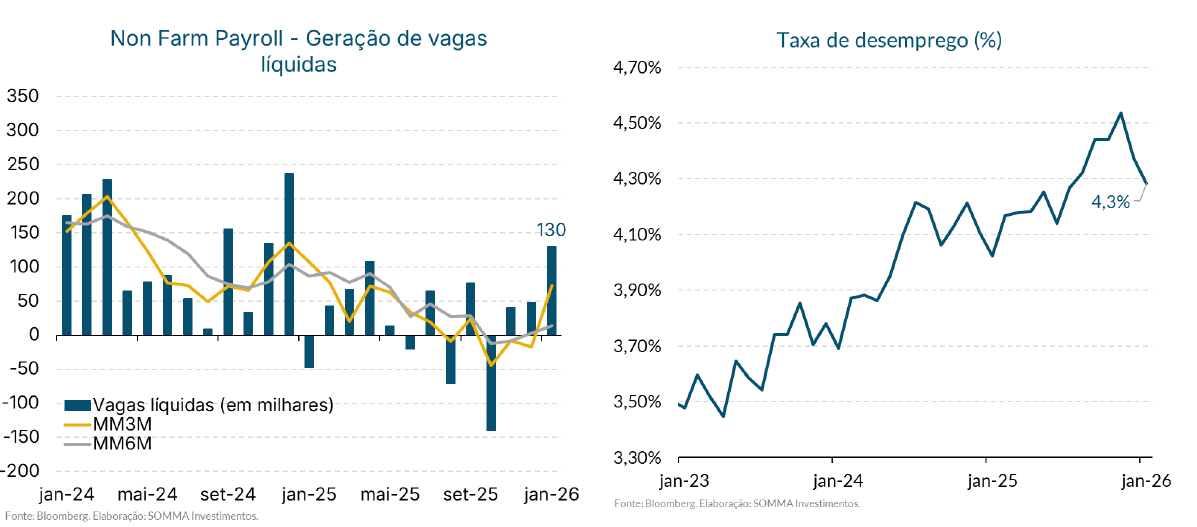

Quanto ao mercado de trabalho, depois de uma sequência de indicadores públicos e privados fracos, o Payroll apresentou geração de vagas líquida duas vezes maior que as expectativas, acompanhado de queda do desemprego de 4,4% para 4,3% – algo que nem mesmo as projeções mais otimistas antecipavam. No mais, a melhora da taxa de ocupação mesmo diante do aumento da força laboral e a geração de emprego, dessa vez, disseminada entre os grupos também foram lidos como evidências de importante força da leitura. Nesse contexto, o dólar voltou a ganhar resiliência e os investidores diminuíram sua percepção de risco – movimento que beneficiou não somente as ações norte-americanas, como também outras bolsas globais.

Na esfera da inflação, o CPI referente a janeiro terminou por apresentar desaceleração mais pronunciada que o esperado para o índice cheio, com um crescimento de 0,17% no mês (expectativa: 0,3%). Em termos da sua métrica de núcleo, a leitura satisfez o consenso das projeções de mercado de um avanço de 0,3%. Ainda assim, no saldo, a inflação de janeiro foi avaliada como fraca pela ampla maioria dos investidores, o que conteve a resiliência do dólar e alimentou precificações de um terceiro corte de juros pelo Fed em 2026.

Na nossa avaliação, os riscos institucionais e políticos que envolvem a economia norte-americana no momento criam um ambiente instável para a evolução da atividade e do emprego, de modo que se torna mais difícil separar, nessas categorias de indicadores, o ruído da tendência. Diante do exposto, julgamos que a conjuntura exige uma postura de espera por mais dados. Por ora, seguimos com nosso call de dois cortes de 25 bps pelo Fed em 2026, iniciados a partir de junho.

Por fim, é importante notar que o tema do desconforto com o setor de IA seguiu atravessando a dinâmica dos mercados financeiros e trazendo ainda mais interferência para a compreensão dessa semana tão volátil.

Cenário Doméstico

No cenário doméstico, a despeito da enorme volatilidade colocada pelos mercados globais, os ativos brasileiros conseguiram navegar relativamente bem o período. Entre os fatores favoráveis que ancoraram sobretudo os mercados de juros e de ações, ressaltamos: a evolução da conjuntura econômica e o contexto político-eleitoral.

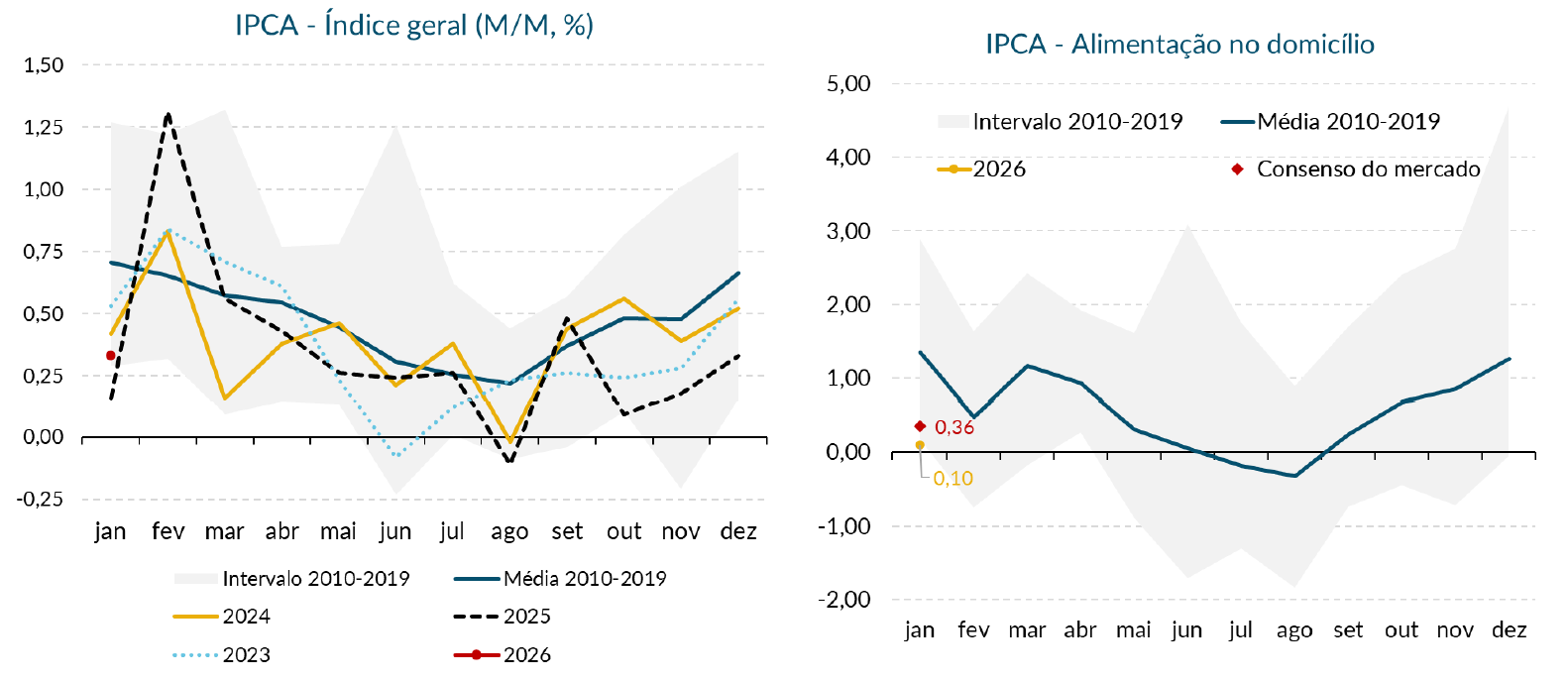

Em termos macroeconômicos, o grande destaque do cenário doméstico foi a divulgação do IPCA referente ao mês de janeiro. Em meio à espera até a próxima reunião de política monetária, em março, essa leitura poderia confirmar para o mercado o tamanho do passo inaugural do ciclo de corte de juros – movimento que a maioria das apostas precificava em torno de -50 bps. Nesse sentido, a divulgação da semana era amplamente esperada.

De um ponto de vista puramente quantitativo, o índice geral do IPCA apresentou crescimento alinhado às expectativas, de 0,33% no mês (expectativa: 0,32%). Contudo, na abertura de suas principais linhas, a composição do dado pode ser interpretada como, em geral, mista. Entre os elementos que qualificam a esfera benigna do IPCA de janeiro, destacamos a importante contribuição baixista da Alimentação no Domicílio e a ausência de novas surpresas altistas em Serviços Subjacentes. Por outro lado, a evolução acima das projeções em Bens Industriais e nos núcleos de inflação acompanhados pelo Banco Central trouxeram contornos mais desfavoráveis para a avaliação do dado.

No saldo, se é possível tecer qualquer conclusão por meio do IPCA de janeiro, seria a de que, até agora, o conjunto de indicadores disponíveis sobre o cenário macroeconômico brasileiro não livra o Banco Central de seguir conduzindo a política monetária com certa cautela, mas tampouco contraria a aposta de um corte de 50 pontos-base em março. Durante a atual semana, essa foi, inclusive, a perspectiva endossada por falas públicas de Gabriel Galípolo, ao reafirmar mais de uma vez que é preciso ter “serenidade”, mas que a mensagem do último comunicado – a de que há condições para cortar juros – deve ser mantida. Nesse contexto, seguimos com nosso call de redução da Selic para 14,50% na próxima reunião – visão compartilhada também pela ampla maioria do mercado.

Por fim, ainda na agenda de indicadores, as pesquisas mensais de Serviços e do Comércio, referentes a dezembro, serviram de confirmação adicional para a nossa avaliação sobre a conjuntura macroeconômica doméstica. Ambos os indicadores contraíram na margem, além de terem se situado abaixo das expectativas. No agregado, o IPCA equilibrado, as falas suavizadoras do presidente do Banco Central e as leituras fracas de atividade terminaram por contribuir para o fechamento da curva de juros local na semana.

Já na esfera política, o que colaborou para o comportamento benigno dos ativos brasileiros, especialmente da bolsa, foi a confirmação por meio de pesquisas eleitorais divulgadas na semana de que uma troca de poderes em 2026 se torna cada dia mais viável.

Segundo o levantamento feito pela Quaest, a avaliação positiva do atual governo recuou de 48% para 45% desde o final do ano passado, quando acumulava 7 meses de alta. Para além disso, o segundo candidato mais competitivo na disputa à presidência, Flávio Bolsonaro, agora se situa a somente 5 pontos percentuais abaixo de Lula em um eventual segundo turno – diferença equivalente à margem de erro da pesquisa, o que praticamente configura um empate técnico. Já os candidatos de uma possível terceira via praticamente não capturaram mais opiniões favoráveis desde a última edição da Quaest, ou, sequer, conseguiram tornar-se mais conhecidos.

Nesse contexto, avaliamos que a piora das estatísticas sobre o atual presidente e a ausência de novos fundamentos que revertam essa trajetória comprovam que a popularidade de Lula, pelo menos por ora, pode ter encontrado um teto. No mais, também julgamos importante destacar a rapidez com que Flávio Bolsonaro tem evoluído nas pesquisas, ocupando o vácuo político deixado pela direita não-bolsonarista, que segue sem candidato.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.