02 a 06 de fevereiro de 2026

Por César Garritano, Economista-chefe da SOMMA Investimentos

Destaques da Semana

- A semana foi de enorme volatilidade para os mercados globais, incluindo os ativos brasileiros;

- Diversos fatores permearam as discussões nas mesas de negociações, a exemplo da continuidade dos debates sobre o que poderá ser um Fed comandado por Kevin Warsh, da divulgação de indicadores do mercado de trabalho dos EUA, das informações em torno do setor de tecnologia e da apreensão acerca de até que ponto alguns mercados poderiam seguir em processo de correção – nesse último caso, destacadamente os metais preciosos e as moedas digitais;

- Ao final do período, todavia, salienta-se que os mercados brasileiros seguiram apresentando notável resiliência;

- No momento de divulgação deste relatório, tanto o Ibovespa quanto o Real exibiam ganhos pouco abaixo de 1,0%, dando continuidade ao bom movimento altista de janeiro. A curva de juros nominal, por sua vez, apesar de ter exibido abertura nos trechos longos, apresentou fechamento nos vértices de menor prazo;

- A reafirmação da perspectiva de que o Copom deverá iniciar o ciclo de ajuste da taxa Selic através de um corte de 0,50 p.p atuou como importante escudo para os mercados domésticos.

Cenário Internacional

Em uma semana de enorme volatilidade para os mercados financeiros internacionais, surpresas relacionadas ao contexto macroeconômico foram colocadas sob os holofotes, motivando certa reprecificação de cenário por parte dos investidores. Nesse sentido, indicadores abaixo das expectativas sobre o mercado de trabalho nos Estados Unidos e dados fracos da inflação na Zona do Euro se destacaram. Paralelamente, uma reavaliação do humor em torno do setor de tecnologia conferiu volatilidade adicional aos ativos globais.

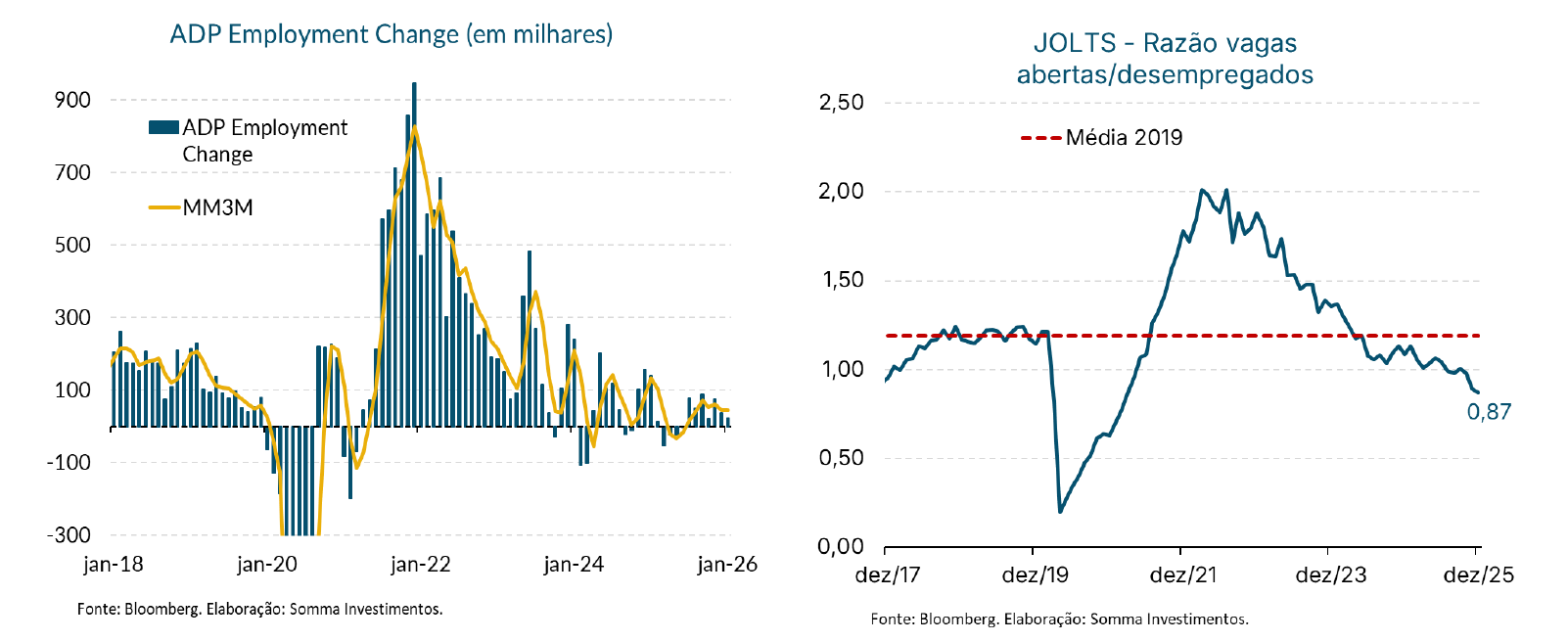

No que diz respeito à conjuntura econômica norte-americana, a agenda de divulgações do período contaria com, pelo menos, três dos principais dados do mercado de trabalho, referentes aos meses de dezembro e janeiro. Vale destacar que, em virtude do delicado momento de meio de ciclo em que se encontra a política monetária dos Estados Unidos, e da revisão anual retroativa que acompanharia os dados do NonFarm Payroll, esse conjunto de indicadores era aguardado com muita ansiedade pelo mercado. Fora isso, as flutuações nas séries estatísticas de emprego provocadas pelo shutdown no final de 2025 também faziam desse primeiro conjunto de dados de 2026 uma fonte de informação menos ruidosa e, portanto, muito relevante.

Contudo, uma nova paralisação Federal, iniciada no final de semana, desta vez com duração de 4 dias, atrasou a divulgação dos indicadores de origem pública. O JOLTS, que seria conhecido na terça-feira (04/fev), foi postergado para quinta-feira, enquanto o Payroll só será publicado na semana seguinte.

Nesse contexto, estatísticas de valor mais secundário ganharam relevância. Entre elas, o ADP, que mede o ritmo de geração de vagas no setor privado, apresentou geração líquida de 22 mil vagas em janeiro, metade do esperado (45 mil). A pesquisa Challenger, também referente a janeiro, indicou que o corte de postos de trabalho atingiu o valor mais elevado para um início de ano desde 2009. Em linha com esses indicadores, o acompanhamento semanal de pedidos de seguro-desemprego também superou as expectativas. E, por último, o JOLTS, quando finalmente foi conhecido, apresentou abertura de vagas em dezembro abaixo do esperado.

Indiscutivelmente, esse amplo conjunto de indicadores fracos desenhou um retrato pessimista sobre a evolução do mercado de trabalho norte-americano na troca de ano. Como efeito, a curva de juros americana fechou levemente no decorrer de seus vencimentos e o mercado passou a precificar probabilidade ainda maior de um ciclo adicional de -50 bps em 2026. No nosso modo de ver, se o Payroll confirmar a leitura de uma permanência de forças baixistas sobre o mercado de trabalho, sobretudo por meio de uma taxa de desemprego mais alta ou estável, é possível que o FED reavalie seu balanço de riscos sobre o emprego, o qual, no último comunicado, foi descrito como algo mais favorável que o anterior.

Fora dos Estados Unidos, dados da inflação na Zona do Euro referentes a janeiro também frustraram as expectativas, propondo uma reconsideração do cenário-base desenhado pelo Banco Central Europeu. Segundo estimativas, o núcleo do índice de preços do bloco econômico teria perdido força mais rápido que o esperado nesse começo de ano, a um crescimento de 2,2% na comparação anual (anterior: 2,3%; expectativa: 2,3%). Diante disso, as inflações implícitas passaram a precificar maior descrença na convergência em direção à meta de 2,0% e intensificaram-se as apostas de que ainda haveria espaço para corte de juros em 2026.

Na coletiva a respeito da decisão de política monetária que aconteceu nessa quinta-feira (05/fev), a presidente do Banco Central Europeu, Christine Lagarde, foi questionada sobre a possibilidade de haver mais riscos baixistas para os preços do que a autoridade monetária havia previamente avaliado. Em resposta, Lagarde afirmou que está confortável com a leitura assumida pelo comitê e que não se deveria analisar o dado de inflação isoladamente, mas sim dentro de um contexto mais amplo de outros elementos que poderiam pressionar a inflação da Zona do Euro para cima no médio prazo, como os estímulos fiscais aguardados para 2026. Na nossa avaliação, a despeito da contribuição certamente positiva do impulso adiante, fatores estruturais ancoram a economia da Zona do Euro a um ritmo de crescimento ainda moderado.

Por fim, um terceiro tema que emergiu na semana e impactou a dinâmica dos mercados financeiros foi a construção de uma nova narrativa sobre o setor de tecnologia. No que diz respeito ao fortalecimento dessa tendência, dois elementos foram determinantes: em primeiro lugar, o anúncio de uma nova ferramenta da Anthropic desafiou o protagonismo de empresas dominantes no segmento e aumentou o nível de hesitação com o ambiente de IA; em sequência, conforme as empresas de tecnologia divulgaram seus balanços, as elevadas projeções em CAPEX para 2026 trouxeram desconforto com a capacidade de retorno desses investimentos. Em conjunto, os dois fatores atuaram como gatilho para uma liquidação no setor de tecnologia e injetaram ainda mais volatilidade nos ativos globais.

Cenário Doméstico

A semana doméstica teve como principais destaques as divulgações da Ata da última reunião do Copom e a leitura da Pesquisa Industrial Mensal (PIM) referente ao mês de dezembro. O saldo desses dois drivers reforçou ainda mais a expectativa de que o ciclo de corte de juros no Brasil, aguardado para ter início em março, possivelmente ocorrerá por meio de um ajuste de 0,50 p.p na taxa Selic.

A Ata do Copom, divulgada na terça-feira, pode ser considerada uma versão expandida do último Comunicado – o qual abordamos em nosso relatório anterior. Em outras palavras, se no Comunicado já entendíamos que a principal sinalização da autoridade monetária era iniciar o ciclo de corte da Selic na dosagem de 0,50 p.p – uma hipótese até especulada, na ocasião, por alguns economistas com viés mais hawkish no mercado financeiro –, o conteúdo da Ata, ao não minimizar tais percepções, foi visto como uma validação adicional para essas apostas mais ousadas.

Dessa forma, comenta-se que, nesta sexta-feira, a maioria dos economistas e a precificação contida nas opções digitais e na curva de juros nominal já esperam um corte de 0,50 p.p no mês de março. Da nossa parte, acreditamos que os indicadores de inflação seguirão favoráveis, as expectativas de inflação terão novos movimentos de melhora, o Real provavelmente permanecerá oscilando em patamares mais apreciados, e a atividade econômica provavelmente apresentará dados indicando a continuidade da trajetória de desaceleração. Todos esses fatores, além de respaldarem um início de ajuste monetário mais arrojado, podem justificar uma aceleração no ritmo de redução da Selic ainda neste primeiro semestre.

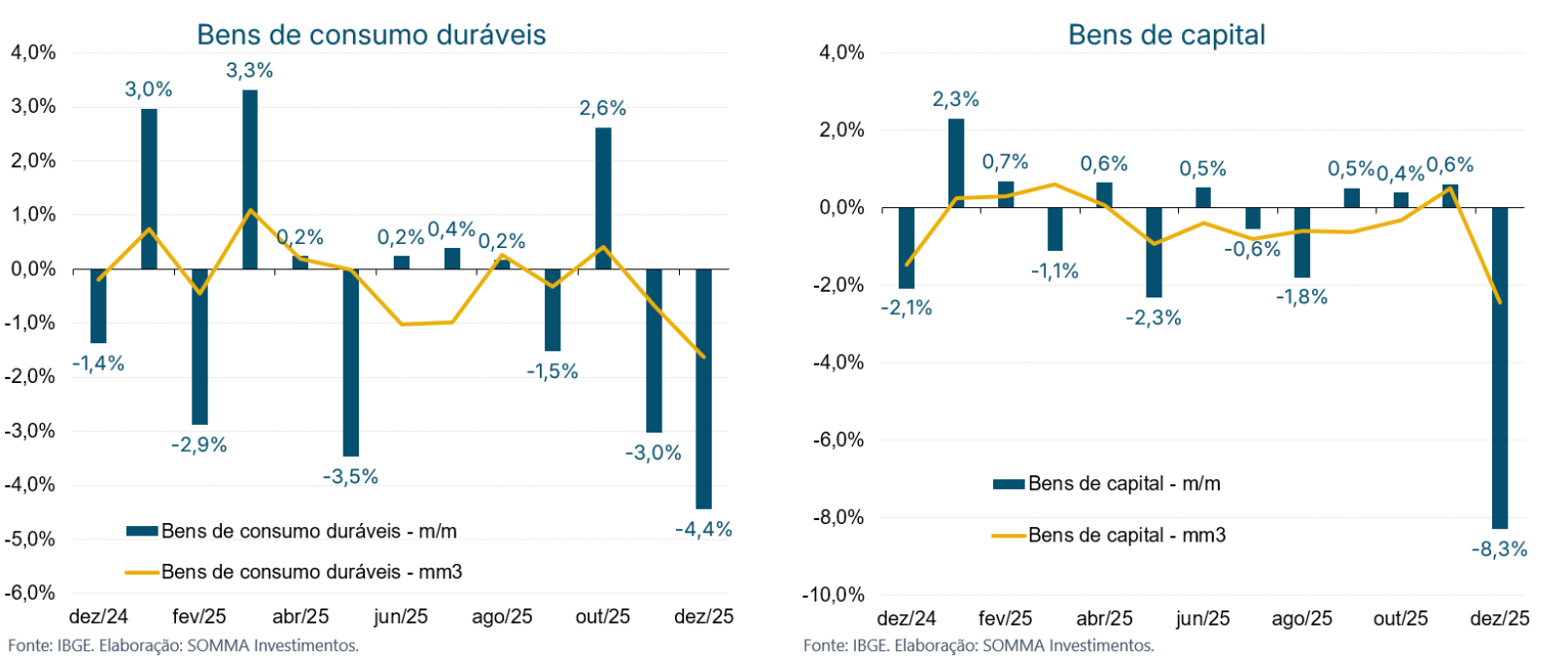

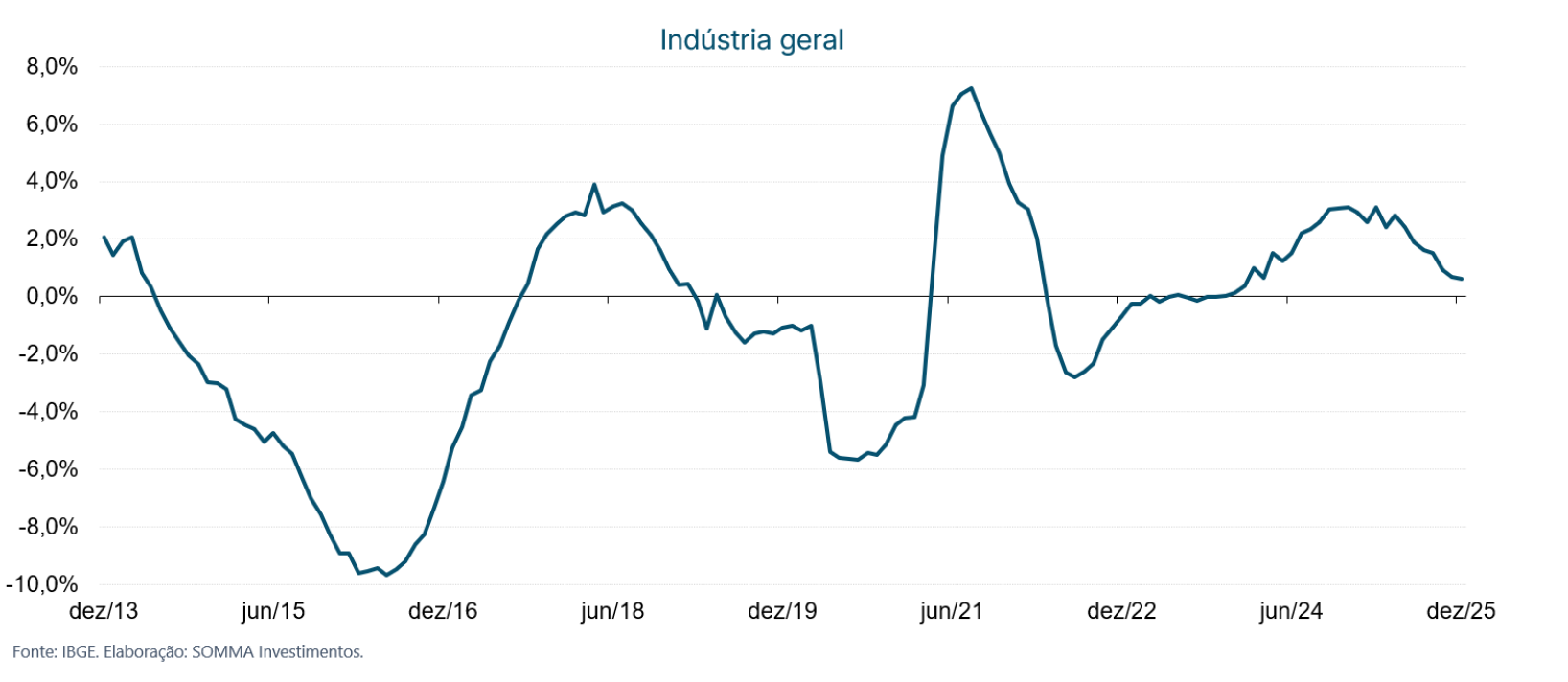

Sobre a atividade econômica, os dados de dezembro da produção industrial, revelados pela PIM do IBGE, vieram mais fracos do que o esperado. O headline do indicador, apontando queda de 1,2% M/M, apenas ligeiramente abaixo da mediana das expectativas (-1,1%), não refletiu com precisão o desempenho de dezembro de 2025 e, mais do que isso, a trajetória ao longo do ano passado.

Especificamente em relação a dezembro, como ilustrado nos gráficos abaixo, observamos uma queda disseminada na produção industrial entre atividades e categorias de uso. De maneira geral, os dados da PIM de dezembro indicaram uma virada de ano marcada pelo enfraquecimento do consumo das famílias e pela forte perda de dinamismo dos investimentos.

De forma mais abrangente, o crescimento da produção industrial, ao desacelerar de +3,1% em 2024 para +0,6% em 2025, evidencia o impacto negativo que o setor sofreu nos últimos meses, em meio à combinação de importações ainda expressivas, tarifaço, juros elevados e o gradual enfraquecimento da demanda doméstica.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.