Cenário Internacional

No cenário internacional, o prolongamento do conflito no Oriente Médio para o primeiro mês completo de duração, ainda sem sinais de uma saída definitiva, desencadeou nova rodada de volatilidade nos ativos globais, com impactos particularmente concentrados sobre o mercado de câmbio.

Em um movimento que surpreendeu os investidores, o início da quarta semana de combates foi marcado pela declaração de Donald Trump de que Irã e Estados Unidos estariam envolvidos em conversas “muito boas e produtivas” rumo ao fim do conflito. A fala também acompanhava a garantia de suspensão por 5 dias dos ataques em determinados pontos específicos do Irã em benefício das negociações. De imediato, interpretou-se o episódio como mais um recuo de Trump com relação a suas tantas ofensivas geopolíticas do segundo governo, o que, rapidamente, favoreceu os ativos de risco.

Contudo, seja por conta da devolutiva iraniana – afirmando que o diálogo nunca acontecera – ou porque ataques de ambas as partes seguiram sendo realizados, o entusiasmo comedido dos investidores foi se transformando em novo episódio de aumento de preocupação. O período que sucedeu essas primeiras declarações confirmou a avaliação desesperançosa de diversas formas – em especial, menciona-se que um expressivo contingente militar formado por 7 mil tropas terrestres norte-americanas foi deslocado para o Oriente Médio.

Tendo sido atacados algumas vezes com negociações em andamento, os iranianos se mantiveram reticentes em face da iniciativa de possível desescalada oferecida por Trump. Nesse contexto, por ora, a desconfiança quanto à seriedade das negociações entre os rivais permanece alta, e as demandas de cada lado ainda não foram atendidas.

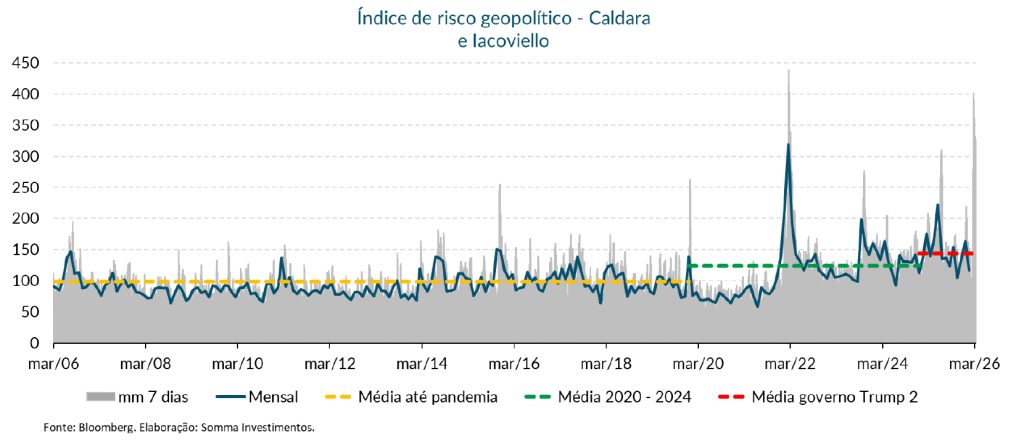

Ao final desse primeiro mês de conflito, o índice de risco geopolítico calculado por Caldara e Iacoviello segue preso aos 350 pontos – patamar sustentado, nos últimos 20 anos, somente na eclosão da Guerra da Ucrânia. Vale destacar que, apesar do pico comparável ao conflito anterior, o índice de risco das últimas semanas parte de um nível médio mais elevado, que caracteriza o ambiente externo notadamente mais hostil do segundo governo Trump.

Cenário Doméstico

No contexto brasileiro, os principais destaques vieram da leitura do IPCA-15 e das comunicações do Banco Central.

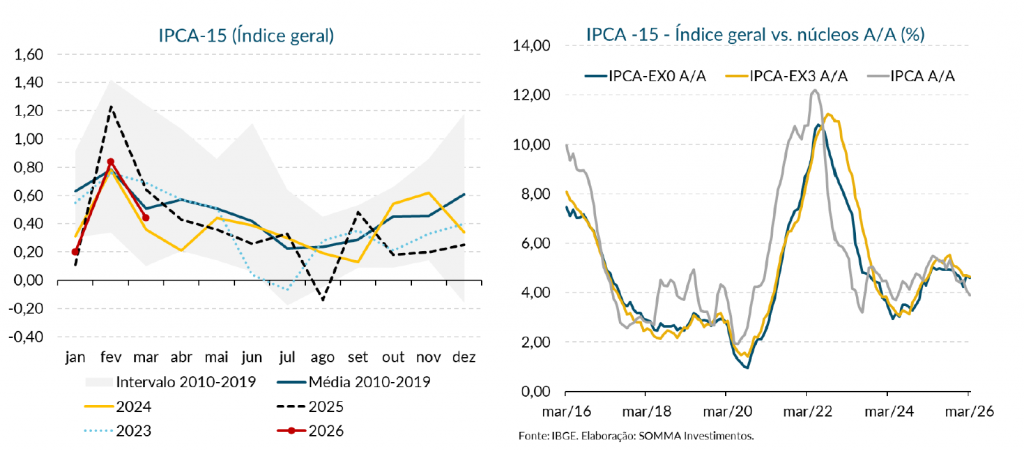

O IPCA-15 desacelerou fortemente em termos mensais, de +0,84% em fevereiro para +0,44% em março. Porém, assim como observado na leitura anterior, o índice novamente superou as expectativas do mercado. Na mediana das apostas coletadas pelo Broadcast, o mercado aguardava uma desaceleração muito mais intensa para o dado em março, para +0,29%.

Desse modo, a repetição de uma leitura bem acima do esperado, somada ao fato de que este resultado pouco refletiu as pressões inflacionárias decorrentes da guerra no Oriente Médio, torna o resultado do IPCA-15 algo bastante desconfortável. Aliás, diante dos fatores anteriormente mencionados, é razoável imaginar que as próximas divulgações do relatório Focus trarão deterioração das expectativas inflacionárias do mercado. Em outras palavras, as projeções do IPCA em 2026, que pouco a pouco caminhavam para valores abaixo de +4,0% na virada de fevereiro para março, deverão rumar, ao menos no curto prazo, para o intervalo entre +4,0% e +4,5%.

Todavia, é de grande valia ressaltar que, ao efetuar uma análise mais criteriosa do IPCA-15 de março, entendemos que a leitura está longe de mostrar apenas aspectos desfavoráveis – algo que também havíamos comentado a respeito do resultado do índice em fevereiro. No mês de março, as principais linhas qualitativas do IPCA-15, quando realizado o procedimento de ajuste sazonal, vieram mais fracas na comparação mensal e na comparação com o mesmo mês do ano anterior.

No que tange às comunicações do Banco Central, destaque para as divulgações da Ata do Copom e do Relatório de Política Monetária, além da coletiva de imprensa do presidente Gabriel Galípolo e do diretor Paulo Picchetti. Ainda que cada evento tenha suas particularidades, propósitos e nuances, nossa avaliação é de que essa tríade veio bastante em linha com o Comunicado do Copom da semana passada. Em outros termos e utilizando o jargão do mercado financeiro, o somatório das informações foi de caráter dovish.

Dito de outra forma, o posicionamento do Copom pareceu validar nosso call de que existe espaço para a autoridade monetária acelerar o ritmo de corte da taxa Selic para 50 bps no seu próximo encontro. No entanto, a concretização de tal cenário dependerá, naturalmente, da hipótese de alguma melhora no cenário da guerra no Oriente Médio.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.