Cenário Internacional

No cenário externo, a escalada de incertezas a respeito da conjuntura geopolítica seguiu atuando como o principal vetor da dinâmica dos ativos.

Se na primeira semana de conflito a avaliação dominante entre investidores e especialistas era a de que pressões políticas e econômicas tenderiam a exigir brevidade da ação militar norte-americana, na segunda semana esses desejos alvissareiros não encontraram respaldo na realidade. Em grande parte, a deterioração dos riscos internacionais pode ser atribuída à escolha do filho de Ali Khamenei, Mojtaba Khamenei, como novo líder supremo do Irã. Tão célere sucessão de poder fortaleceu o regime iraniano, conferindo ainda maior indefinição ao desenvolvimento do contexto geopolítico. Diante disso, mesmo após adoção de medidas paliativas, como a liberação de estoques emergenciais de petróleo pelo G7 e a retirada de sanções sobre o produto russo, os preços do barril se mantiveram em alta. No mês, o petróleo WTI já acumula cerca de +50%, ao passo que o Brent sobe mais de 40%. Em paralelo, o dólar seguiu favorecido pela incerteza global, em um movimento que lançou o índice DXY para cima do patamar de 100 pontos pela primeira vez no ano.

Em meio ao acirramento das tensões externas, nem o conjunto de indicadores fracos a respeito da economia norte-americana foi suficiente para reverter a força do dólar.

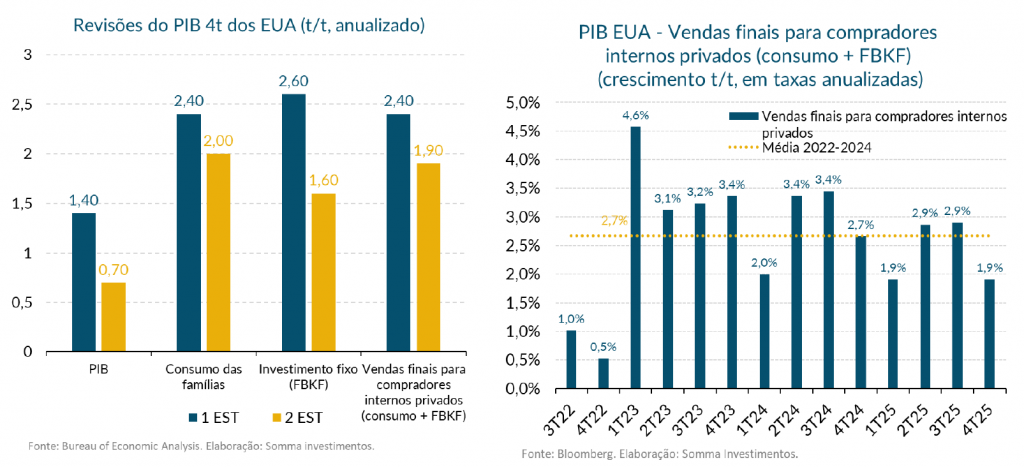

Entre as principais divulgações do período, destacamos a nova estimativa do PIB 4T25 dos Estados Unidos, que comprovou um crescimento modesto de 0,7% na comparação trimestral – metade do que se calculara previamente. Sob um ponto de vista qualitativo, a revisão também pôde ser avaliada como mais fraca: tanto o Consumo das Famílias quanto a Formação Bruta de Capital Fixo sofreram ajustes baixistas, de modo que o crescimento das Vendas Finais para Compradores Domésticos Privados, métrica de demanda preferida pelo Fed, foi recalculada de 2,4% para 1,9% no último trimestre de 2025.

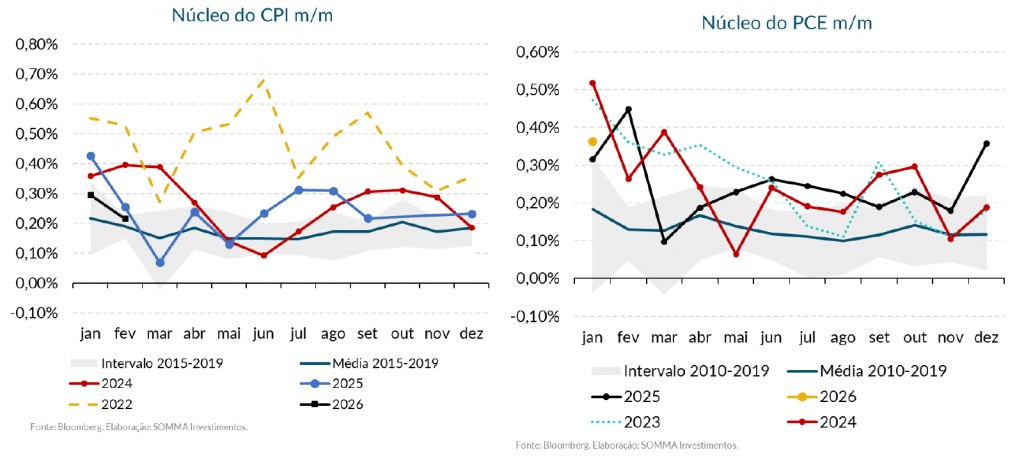

Do lado da inflação, as leituras recentes também mostraram desaceleração ou, em última análise, estabilidade no início de 2026. Enquanto o Core CPI avançou 0,22% em fevereiro, abaixo do dado anterior e das expectativas de 0,3%, o núcleo do PCE referente a janeiro repetiu a alta de 0,36%. Em ambos os casos, a dinâmica dos preços de Serviços se provou relativamente bem-comportada. Nas leituras divulgadas nessa semana, também não foram observadas novas ondas de repasse tarifário por meio do núcleo de Bens.

Por ora, avaliamos que os dados macroeconômicos conhecidos contribuem com visão de mais dois cortes de 0,25 p.p. pelo Fed em 2026. No entanto, permanecemos atentos à evolução do cenário externo e ao recrudescimento dos riscos inflacionários globais, especialmente diante da pressão nos preços do petróleo.

Cenário Doméstico

A semana doméstica contemplou a divulgação de importantes indicadores, a exemplo do IPCA de fevereiro, da Pesquisa Mensal de Comércio (PMC) e da Pesquisa Mensal de Serviços (PMS), estas duas últimas referentes ao mês de janeiro.

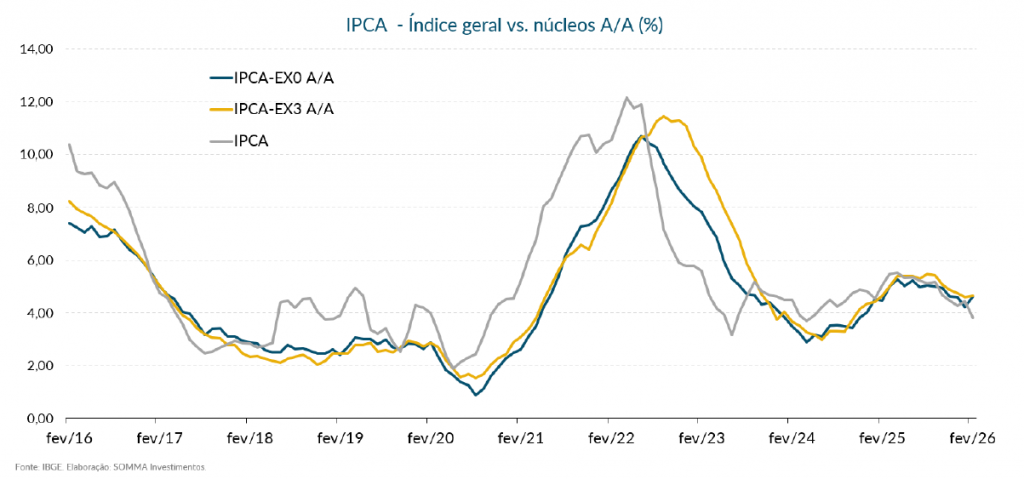

O IPCA avançou 0,70% M/M em fevereiro, acelerando em relação a janeiro (+0,33%) e situando-se acima das expectativas do mercado (+0,64%). Na abertura do índice, o grupo Educação exerceu a maior pressão individual devido aos reajustes referentes ao início do ano letivo, movimento que tradicionalmente é capturado pelo IBGE nos meses de fevereiro. Além disso, conforme já havia sido observado no IPCA-15, itens voláteis como passagens aéreas (+11,40%), seguro voluntário de veículo (+5,62%) e serviços bancários (+1,06%) atuaram como importantes pressões altistas.

Apesar da leitura mais desconfortável do IPCA em fevereiro, avaliamos que um único dado mensal mais elevado não é suficiente para decretar uma mudança estrutural na trajetória de arrefecimento da inflação. Em outras palavras, a leitura mais pressionada do IPCA em fevereiro decorreu, em boa parte, de choques pontuais e de componentes de maior volatilidade.

Todavia, apesar de seguirmos confiantes na continuidade do processo de desinflação, é de suma importância ressaltar que os desdobramentos no Oriente Médio — caso seja verificada uma deterioração adicional em termos de aumento dos preços do petróleo — poderão atuar como fator determinante para a não concretização da melhora esperada das leituras inflacionárias no curto e médio prazo.

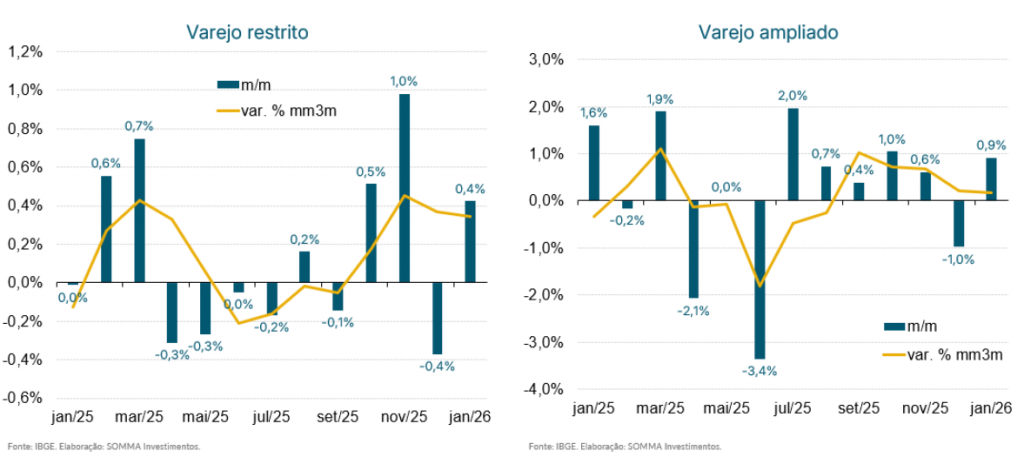

A PMC mostrou aumento de 0,4% M/M das vendas no varejo no conceito restrito, superando as expectativas de mercado (-0,2%). No conceito ampliado, de forma análoga, a alta das vendas foi de 0,9%, também acima do consenso (+0,4%).

Consideramos que alguns fatores macroeconômicos tenham atuado positivamente para o comércio varejista no mês de janeiro, em especial os efeitos das medidas fiscais acionadas pelo governo, a exemplo da ampliação da faixa de isenção do IRPF e decisões visando ao estímulo ao crédito. Todavia, também entendemos que a leitura acima do esperado pode conter questões de ordem mais técnica, a exemplo do efeito payback — boa parte dos setores que haviam apresentado quedas acentuadas em dezembro mostrou recuperação em janeiro.

Dito isso, acreditamos que as leituras mensais da PMC terão um comportamento volátil, ou seja, com alternância de altas e baixas ao longo do ano. Enquanto as medidas do governo e as condições de emprego ainda resilientes atuarão em uma ponta, de outro lado teremos como contrapontos a política monetária bastante contracionista e o nível desconfortável de endividamento das famílias e de inadimplência.

Já a PMS mostrou que o volume de serviços prestados registrou alta de 0,3% M/M, resultado levemente acima das expectativas (+0,1%) e que compensou razoavelmente a queda de 0,2% vista em dezembro. Apesar de a PMS ter vindo mais forte no headline, nota-se que os setores mais cíclicos vieram mais enfraquecidos. Por exemplo, os serviços prestados às famílias, segmento mais dependente do ciclo econômico, apresentaram notável contração de 1,2%.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 16 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.