30/04/2021

Economia Chinesa: o que esperar?

A economia chinesa, epicentro inicial do Coronavírus, cresceu 2,3% em 2020, pior resultado desde 1976. Com estímulos do governo e restrições à circulação de pessoas e de mercadorias, o país asiático foi um dos primeiros países a controlar a pandemia e foi um dos únicos a registrar avanço em sua economia no ano passado.

Para este ano, se espera um crescimento ainda maior, de 8,4%, com os setores industriais e de serviços apresentando forte expansão. Entretanto, em 2022 já se espera uma desaceleração da atividade econômica, com o crescimento da atividade retornado a sua trajetória de longo prazo.

Diante desse cenário, o principal objetivo deste comentário é apresentar um panorama sobre a economia chinesa, apontando quais as nossas expectativas para o país neste ano e no próximo.

Coronavírus: situação no país está sob controle

A China foi o primeiro país a reportar casos do novo Coronavírus, se tornando o epicentro da doença. Entretanto, com medidas severas de restrição à circulação de pessoas e de mercadorias, o país conseguiu controlar a doença ainda no início de 2020.

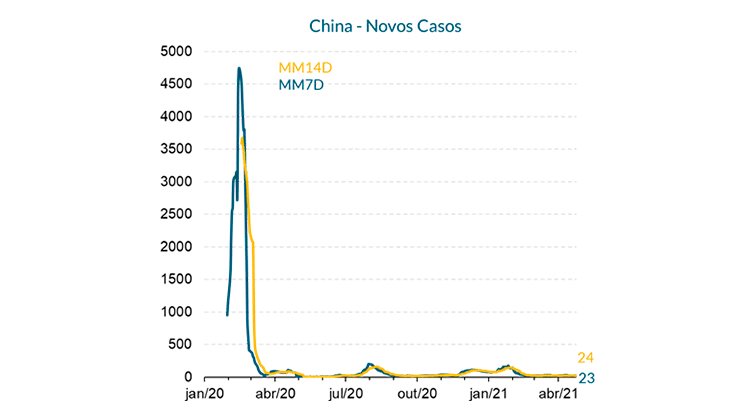

Atualmente, a situação da pandemia no país se encontra sobre controle, com o registro de poucas dezenas de novos casos diários, na média móvel de sete dias – no auge da doença, em fevereiro de 2020, o país chegou a registrar quase 5 mil casos diários, conforme ilustra a Figura 1.

Figura 1: China – novos casos diários de Covid-19;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Com relação à vacinação, o país é um dos maiores desenvolvedores de vacinas contra a Covid-19. Entretanto, a imunização está em um ritmo um pouco mais lento do que em economias avançadas. A China tem aplicado cerca de 4 milhões de doses ao dia, aproximadamente 0,3% da sua população. Caso esse ritmo seja mantido, as projeções indicam que a imunidade de rebanho deve ser atingida entre o 1º e o 2º trimestre de 2022 – considerando 70% da população vacina e uma parcela (25%) recebendo vacina de dose única.

Atividade Econômica

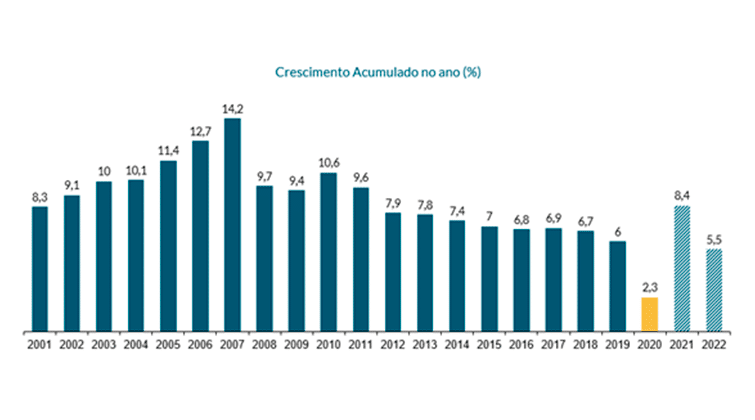

Conforme mencionado anteriormente, a China foi o epicentro da pandemia de Covid-19. Com fortes restrições à circulação de pessoas e de mercadorias, o país conseguiu conter a propagação da doença, de modo que o primeiro trimestre do ano foi o mais afetado pelas medidas restritivas. A partir de então, o país apresentou uma forte recuperação econômica e encerrou 2020 com um crescimento de 2,3%.

Já em 2021, o país apresentou expressivo crescimento no primeiro trimestre. A atividade econômica cresceu 18,3% no período, no que foi o maior crescimento (na comparação anual) desde, ao menos, 1992 – quando as leituras trimestrais do PIB começaram a ser divulgadas. A maior parte do crescimento, entretanto, se deu ao efeito-base – após queda de 6,8% do PIB no 1º trimestre de 2020. Para os próximos trimestres o crescimento deve moderar – 7,8% no 2º trimestre, 6,1% no 3º trimestre e 5,0% no 4º trimestre. Com isso, esperamos que a economia chinesa cresça 8,4% este ano.

Figura 2: Crescimento Acumulado no ano;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Com relação aos setores, o setor de serviços e o setor industrial devem apresentar forte expansão ao longo de 2021. O PMI oficial de serviços, por exemplo, aponta para a expansão de serviços mais forte em quase uma década, enquanto o PMI de manufatura também mostra expansão do setor industrial chinês no começo deste ano.

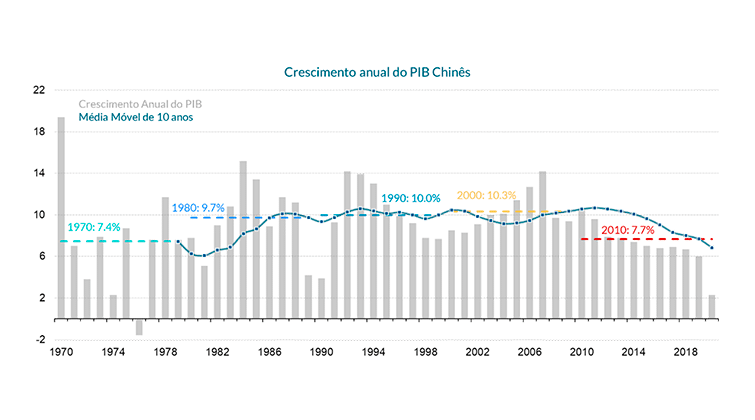

Conforme pode-se perceber, a economia chinesa apresenta forte recuperação que, atrelada às baixas bases de comparação do ano passado, fazem com que o país apresente números extremamente positivos. Entretanto, apesar de em 2021 o PIB crescer substancialmente acima da meta econômica de “ao menos 6%”, espera-se que o crescimento retome a trajetória de longo prazo já no ano que vem, quando o PIB deve crescer 5,5%. Ainda, há de se observar que o crescimento econômico chinês tem desacelerado nos últimos anos, de modo que o crescimento médio ao longo dos anos 2010 foi o menor desde a década de 1970, quando o país passou por uma série de reformas econômicas.

Figura 3: Crescimento anual do PIB Chinês;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

É importante destacar que a demografia do país é um dos principais motivos por trás deste crescimento estruturalmente menor. Desde a implementação da política do filho único (1979), a população chinesa vem passando por transformações. A partir da década de 2030, por exemplo, a população chinesa deve começar a decair, segundo projeções das Nações Unidas. O que se observa é um envelhecimento da população, ao mesmo tempo em que o processo de urbanização tem desacelerado. Os dois fatores têm impactos diretos na economia e são um dos principais riscos ao crescimento da atividade econômica chinesa no longo prazo.

Inflação

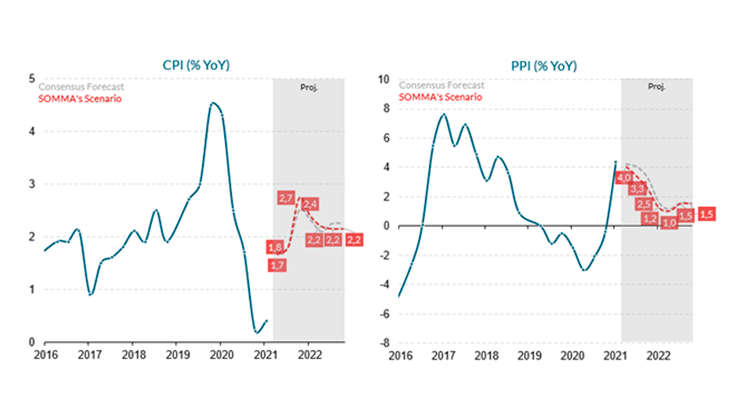

Passando ao cenário de inflação, dois movimentos distintos podem ser observados. Por um lado, temos o índice de preços ao produtor acelerando, enquanto o índice de preços ao consumidor permanece em patamares baixos.

O índice de preços ao produtor da China tem sido pressionado, principalmente, pela alta das commodities já que o país é um grande importador desses produtos. A inflação de produtos relacionados à mineração, por exemplo, está em 12,3% na comparação com o mesmo período do ano passado, enquanto a inflação de matérias primas está em 10,1%.

O índice de preços ao consumidor chinês, por sua vez, tem se mostrado praticamente estável. Após a elevação dos preços de alimentos ao longo de 2019 e início de 2020, em 2021 os grupos de alimentos, assim como a inflação de serviços, tem mantido a inflação baixa. O CPI está com alta de 0,4% na comparação anual, enquanto os alimentos (-0,7%), os serviços (0,2%) e até os bens de consumo (0,6%) também tem apresentado estabilidade.

Para o próximo ano, esperamos que a inflação chinesa se estabilize, conforme mostra figura abaixo. Apesar de esperarmos uma aceleração dos preços ao consumidor nos próximos trimestres, os preços aos produtores devem desacelerar, em função de uma maior estabilidade o preço das commodities.

Figura 4: CPI e PPI;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

Política Monetária e de Crédito

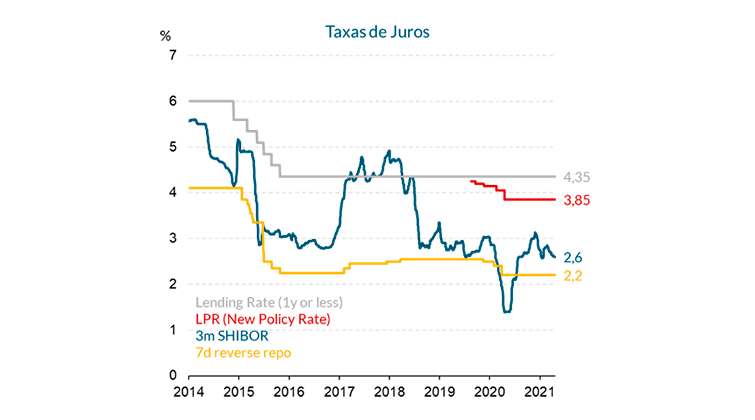

No que diz respeito à política monetária (Figura 5), percebemos que ela ainda permanece em patamares bastante expansionistas, principalmente quando comparado com os anos anteriores. A LPR (Loan Prime Rate), principal taxa básica de juros para empréstimos, se encontra em 3,85%, enquanto a taxa de recompra reversa de 7 dias está em 2,2%. É importante notar que a recente elevação da curva de juros longos dos Estados Unidos praticamente não teve impacto sobre a curva de juros longa chinesa, ao contrário do que aconteceu na maioria dos países desenvolvidos e em emergentes.

Figura 5: Taxa de Juros;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos.

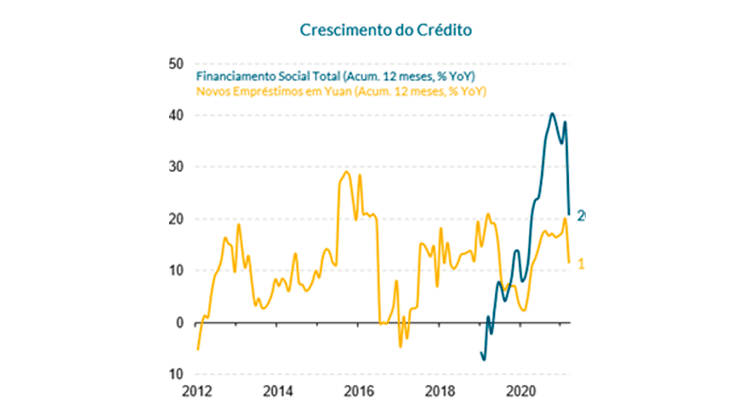

Já no que diz respeito à política creditícia, podemos notar na figura 6 que o crescimento do crédito no país já apresenta desaceleração. Essa desaceleração se faz necessária, pois os riscos de instabilidade financeira no país se acentuaram recentemente.

Figura 6: Crescimento de crédito;

Fonte: Bloomberg. Elaboração: SOMMA Investimentos

De acordo com o Instituto de Finanças Internacionais, a dívida interna total da China terminou 2020 em 335% do PIB, enquanto a dívida das famílias – voltada, em grande medida, à compra de moradias que são vistas como investimento seguro no país – aumentaram de 39,2% do PIB em 2015 para 60,2% em 2020.

Nota-se que os números renovam preocupações sobre bolhas no mercado imobiliário local, mas esse risco não é generalizado. Os dados indicam que o risco de bolhas no mercado imobiliário é maior em cidades costeiras, que receberam um influxo expressivo de migrantes durante o processo de urbanização do país.

Considerações finais

Em resumo, espera-se que a economia chinesa registre forte expansão neste ano (8,4%). Já em 2022, espera-se moderação do crescimento, com a economia crescendo 5,5%. Entretanto, a desaceleração no crescimento de crédito – necessária devido ao elevado nível de alavancagem do país – e a evolução da demografia na região, fazem com que esses sejam os principais riscos associados ao desempenho da atividade econômica.

Além disso, a inflação ao consumidor permanece em patamares baixos – em parte por conta da queda nos preços de alimentos, além de uma desinflação de serviços. Por outro lado, os preços aos produtores apresentaram elevação considerável nos últimos meses, puxados pelos maiores preços de commodities – que devem se estabilizar nos próximos meses.

Por fim, as pressões inflacionárias contidas devem fazer com que o PBOC (Banco Central Chinês) mantenha uma política monetária acomodatícia. Riscos relacionados à alavancagem e bolhas no mercado imobiliário local podem ser adereçados por meio de medidas macro prudenciais, ao invés de serem contidas com aperto monetário.