Durante a semana, os mercados globais passaram por um movimento de correção. Os principais para os ativos durante a semana foram os temores em relação ao otimismo excessivo com a tese de tecnologia e as maiores incertezas acerca da trajetória de cortes de juros por parte do Fed.

O estopim para o movimento de correção foi a divulgação dos resultados da Nvidia. Em linhas gerais, os números vieram bons, superando as expectativas do mercado. A empresa ainda reportou um aumento de 62% nas vendas de chips para data centers com IA e elevou sua projeção para o trimestre atual. No entanto, a interpretação consensual por parte dos investidores pendeu para o lado negativo. Isso porque as elevações nas projeções levantaram preocupações quanto ao retorno dos investimentos que têm sido feitos pelas grandes empresas de tecnologia. A dúvida é se os gastos em data centers, chips e outras infraestruturas de IA serão, de fato, recuperados.

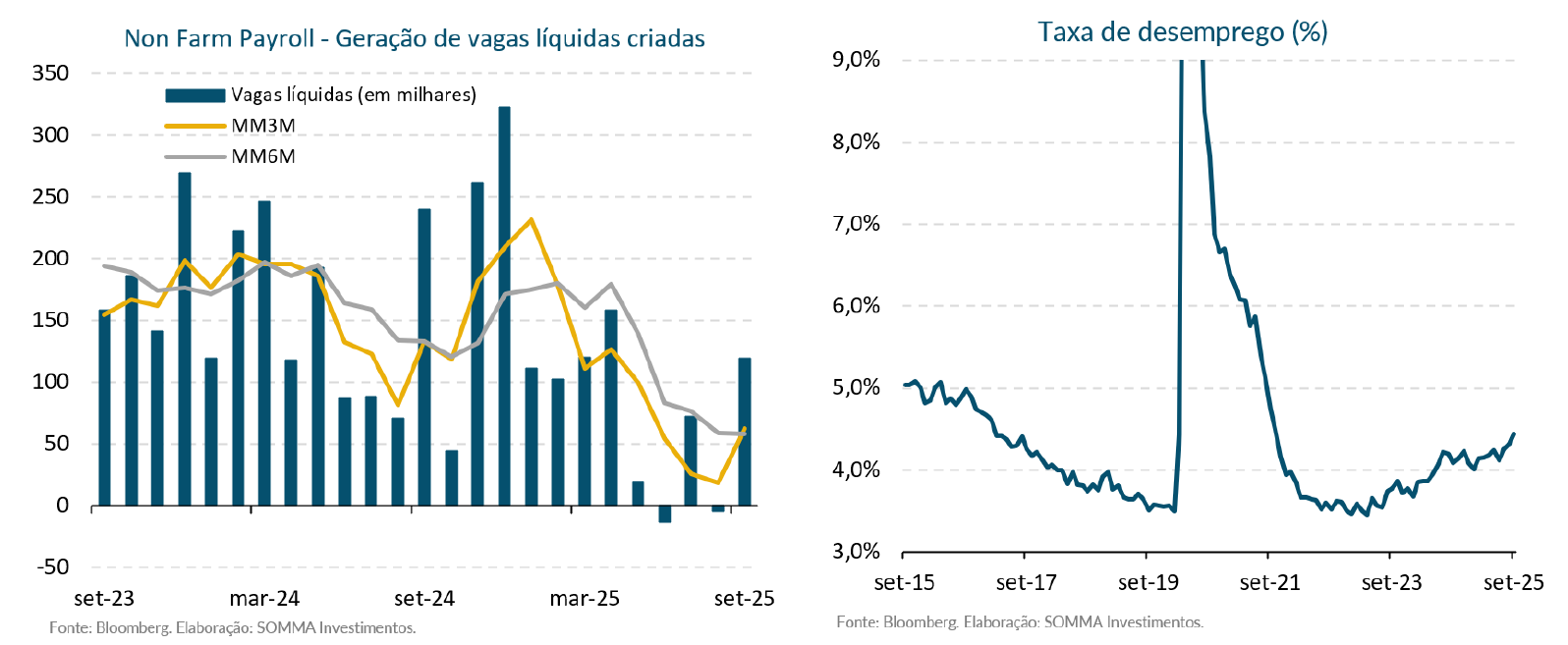

Outro fator relevante da semana foi a divulgação do Non Farm Payroll (NFP), que mostrou geração líquida de 119 mil vagas em setembro – número acima do consenso de mercado (+50 mil). A despeito dessa nuance mais forte, vale ressaltar que a leitura também trouxe pontos mais fracos, como o aumento da taxa de desemprego – que subiu para 4,4% – e a revisão líquida dos últimos meses, que totalizou 33 mil vagas a menos.

O mercado costuma dar um peso maior para a geração de vagas, mas interpretamos a divulgação como pouco informativa. Primeiro, porque é um dado de setembro e, portanto, não fornece uma figura muito atualizada da economia. Além disso, há poucas sinalizações quanto à direção da política monetária: o desemprego está subindo, mas as firmas continuam contratando.

A reação negativa do mercado ao NFP também é muito explicada pelo contexto. Na quarta-feira, um dia antes da divulgação do NFP, a ata do Fed indicou que uma parcela maior de membros está desconfortável com um corte em dezembro e que há uma divisão maior sobre a trajetória da política monetária. Nesse sentido, as informações da ata, juntamente com as evidências mais recentes do estado da economia americana, reduzem as chances de um corte de juros na última reunião do ano.

No cenário brasileiro, o noticiário foi razoavelmente positivo para os investidores. De um lado, o IBC-Br de setembro, ao trazer resultado abaixo do esperado, reforçou a leitura de que é apenas uma questão de tempo até o início do movimento de cortes da taxa de juros por parte do Copom. De outro lado, o governo Trump realizou nova flexibilização no campo tarifário, apontando para nova vitória diplomática do governo brasileiro.

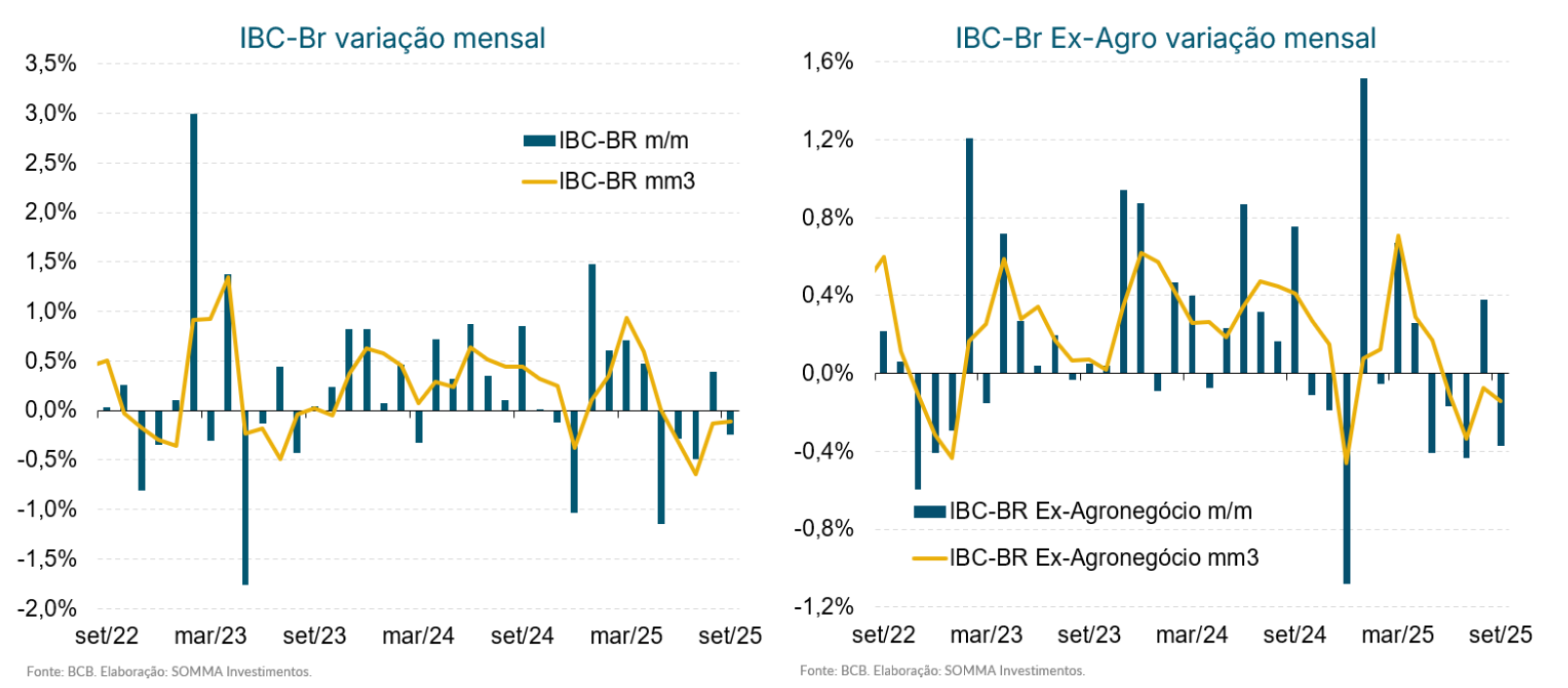

O IBC-Br apresentou queda de 0,24% M/M em setembro, contração mais intensa que a mediana das expectativas do mercado (-0,10%) e revertendo parcialmente a elevação verificada em agosto (+0,39%). Das últimas cinco apurações mensais, o IBC-Br mostrou queda na margem em quatro oportunidades. Aliás, na maior parte das vezes, os resultados nesse recente corte temporal vieram abaixo das projeções.

Na abertura do IBC-Br, ainda considerando a base mensal, houve recuos dos setores de Serviços (-0,09%) e da Indústria (-0,66%). Dado isso, o IBC-Br excluindo o setor Agropecuário apresentou diminuição de 0,37%, demonstrando, mais uma vez, que a dinâmica dos componentes mais cíclicos da economia brasileira segue de perda de tração.

Na passagem trimestral, o IBC-Br passou de aumento de 0,28% T/T no 2T25 para contração de 0,89% T/T no 3T25, configurando-se no resultado mais enfraquecido desde o início da pandemia. Embora existam particularidades e, por diversas vezes, ocorra perda de correlação entre as leituras, é possível afirmar que a queda do IBC-Br, na comparação trimestral, indica com razoável clareza que o PIB do trimestre passado deverá mostrar desaceleração, possivelmente trazendo taxa de variação em torno da estabilidade. A política monetária apertada, no nosso entendimento, é o principal fator explicativo para o menor dinamismo da atividade econômica do Brasil no atual semestre.

No que concerne à situação comercial entre EUA e Brasil, destaque para a decisão do governo norte-americano, na

quinta-feira, de excluir do tarifaço de 40% diversos bens produzidos por nosso país. Em especial, o catálogo de produtos

excluídos pertence ao ramo agrícola, a exemplo de todas as categorias de carnes e de diversas frutas.

Embora o Brasil seja um país consideravelmente fechado e os efeitos do tarifaço, em termos macroeconômicos, sejam

ínfimos, a decisão dos norte-americanos tem de ser enxergada sob a ótica positiva. Em outras palavras, possuir uma

relação amistosa com os EUA, neste momento de chacoalhadas globais da perspectiva geopolítica, nos parece ser um

fator valioso – em especial, no nosso entendimento, para a dinâmica dos ativos de risco brasileiros.