Nos EUA, a semana foi marcada pelas movimentações no Congresso que culminaram no encerramento do shutdown do governo federal. O desenrolar do tema começou com a votação processual no Senado no final do domingo (09/nov), que estabeleceu as regras para o pleito. Em seguida, o orçamento foi aprovado por ambas as Casas legislativas e passou pela sanção presidencial. Com a aprovação do orçamento, o governo federal, que ficou paralisado por 43 dias, pôde finalmente retomar suas atividades.

Para garantir o apoio dos democratas na votação do orçamento, os republicanos realizaram algumas concessões. A principal delas foi assegurar a votação para a renovação do Affordable Care Act (ACA), programa do governo que fornece subsídios na área da saúde — principal prioridade dos democratas. Além disso, também foi acordado que os trabalhadores federais demitidos durante o shutdown terão de ser readmitidos e que haverá pagamento retroativo de seus respectivos salários.

Para a sequência, um dos principais pontos de preocupação do mercado diz respeito à retomada das divulgações dos indicadores econômicos pelas agências de estatística federais. Sobre esse tema, o cenário segue cercado de incertezas. O primeiro ponto refere-se aos dados de setembro. As informações já foram coletadas, mas as datas de divulgação ainda não foram definidas. Outro aspecto importante são os dados referentes a outubro. Notícias conhecidas ao longo da semana indicaram que a paralisação das atividades do governo impediu a coleta das informações utilizadas nas estatísticas de preços (CPI) e de mercado de trabalho (taxa de desemprego). Nesse contexto, existe uma grande probabilidade de que, pela primeira vez na história, os dados referentes a um determinado mês não sejam divulgados.

Como já comentamos em outras oportunidades, entendemos que os dados divulgados até o momento indicam que a economia americana seguiu desacelerando nos últimos meses. Consideramos que o cenário continua compatível com um novo corte de juros em dezembro.

Fora do território norte-americano, o grande destaque da semana foi a divulgação dos indicadores de produção industrial, investimento fixo e vendas no varejo na China, referentes ao mês de outubro.

Entre os três dados anunciados, a principal frustração se concentrou na indústria, com um crescimento anual de 4,9% em outubro, frente as expectativas de 5,5%. Em certa medida, a leitura pode ter sido impactada pelo menor número de dias úteis no mês comparativamente ao ano anterior. Ainda assim, ela compõe um desenho mais amplo de dados abaixo das expectativas no segundo semestre e de alguma perda de força do segmento industrial nos últimos meses. Para o fim desse ano, a expectativa é de recuperação do setor, ainda que parcialmente, em virtude do acordo comercial com os Estados Unidos.

Além da indústria, o investimento fixo também registrou variação inferior às expectativas. No acumulado de 2025 até outubro, o indicador apresenta queda em relação ao recorte de 2024 – movimento esse que não era visto desde a pandemia. Para além do cenário comercial adverso, que prejudica os investimentos no país, a queda dessa rubrica pode decorrer de esforços do governo chinês no combate do fenômeno de “involution”, caracterizado por mercados excessivamente competitivos e com marcada guerra de preços.

Por fim, a única surpresa altista do mês foi no varejo, que cresceu 2,9% em comparação com outubro de 2024, enquanto a expectativa era de 2,7%. A despeito de leitura sutilmente melhor que o esperado, a persistente moderação do comércio e seu avanço praticamente lateral em 2025 caracterizam uma das principais fontes de inquietação para a economia chinesa: o acentuado enfraquecimento de sua demanda doméstica. Nesse sentido, os dados seguem contribuindo com nosso racional de ampliação da necessidade de novas políticas estimulativas, seja por meio de um choque de incentivos, seja através de reformas mais amplas propostas pelo novo Plano Quinquenal.

A semana doméstica foi de grande relevância, tanto em termos de noticiário macroeconômico quanto de informações de ordem política e eleitoral. A respeito do primeiro tema, mencionam-se a Ata do Copom, o IPCA de outubro e os indicadores que mensuram as atividades do comércio e de serviços. No que diz respeito ao ambiente político e eleitoral, diversas pesquisas foram conhecidas ao longo da semana, a exemplo da nova rodada da Genial/Quaest, a qual mostrou sutil piora das avaliações do governo Lula, movimento que ocorreu concomitantemente ao fortalecimento de eventuais candidatos ligados ao espectro da direita.

A Ata do Copom trouxe uma comunicação inegavelmente dura, em linha com o Comunicado da última semana, porém em um tom marginalmente mais suave do que as indicações textuais contidas na reunião anterior do colegiado. Entre os aspectos mais importantes, está o esclarecimento de que a Reforma do Imposto de Renda já foi incorporada na projeção de inflação do comitê (3,3%) para o horizonte relevante (HR) de política monetária. É importante explicar que a reforma do IR é uma medida que tem potencial de elevar a demanda agregada e, caso não fosse incorporada, a projeção estaria subestimando a verdadeira inflação. Sendo assim, a menção dessa informação traz uma conotação dovish para o documento.

Outro ponto que foi interpretado como mais suave foi o diagnóstico da economia. Nesse caso, destacam-se dois aspectos. O primeiro é o reconhecimento da importância do estágio atual da política monetária restritiva para as condições de crédito, que seguem moderando. O segundo, e talvez mais importante, é o reconhecimento da queda recente das expectativas de inflação do Focus para prazos mais longos (2027, 2028, 2029) — movimento que se tornou notório nas últimas semanas. Ambos os fatores ajudam no processo de desinflação e, portanto, foram bem-recebidos pelo Copom.

Para frente, entendemos que a atual projeção de inflação no HR, em 3,3%, nos deixa confortáveis para acreditar que chegaremos ao primeiro trimestre de 2026 com a projeção do BCB apontando para uma inflação de 3,0% no horizonte relevante. Na nossa interpretação da função de reação do Copom, esse seria o gatilho para o início de um ciclo de cortes da taxa Selic. Diante disso, esperamos o começo do processo de redução dos juros a partir de janeiro, com a Selic atingindo 11,25% ao final do ano que vem.

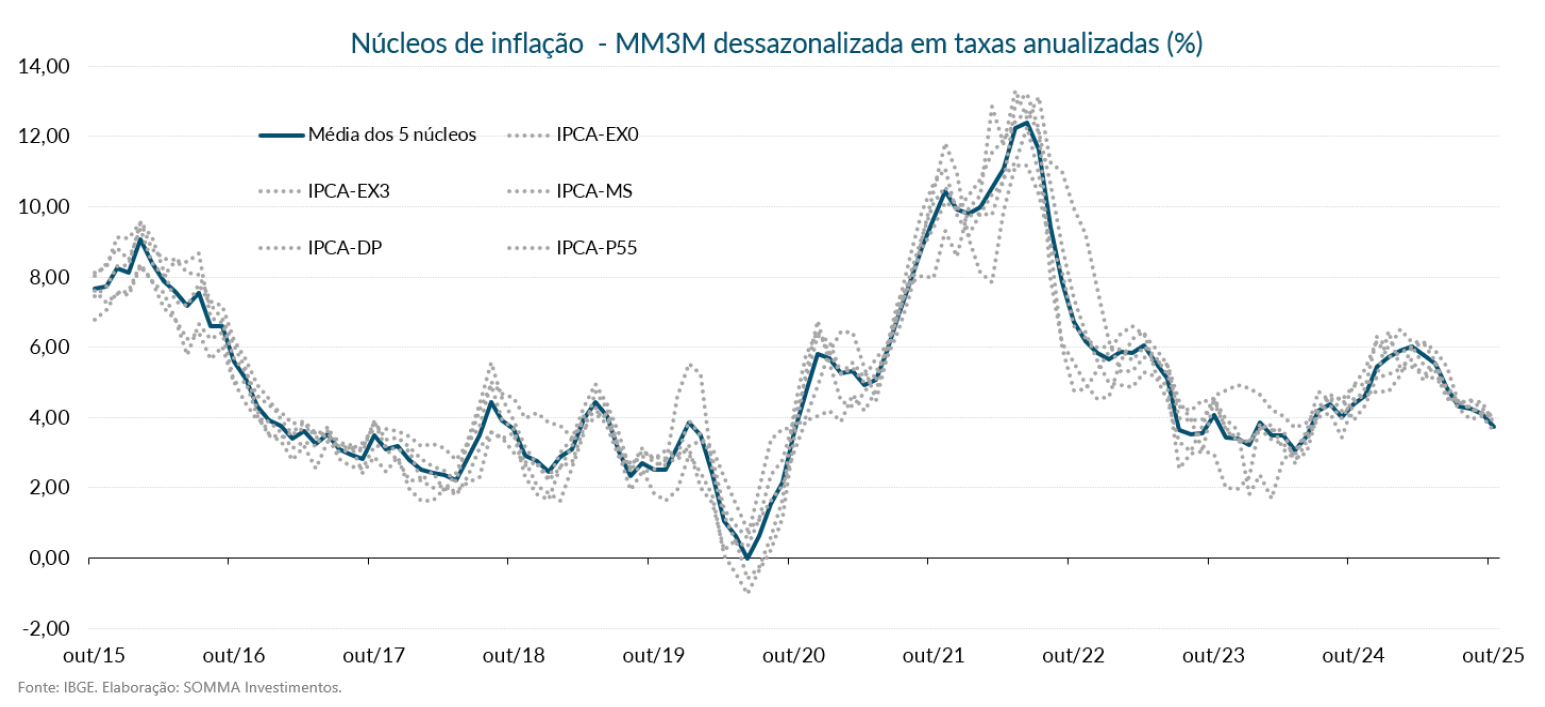

No campo inflacionário, o principal destaque foi o IPCA do mês de outubro. Na passagem mensal, o índice desacelerou de +0,48% M/M para +0,09% M/M, bem abaixo da mediana das projeções do mercado (+0,15%) e muito próximo do piso das estimativas dos economistas (+0,08%). Mais do que quantitativamente favorável, o IPCA também trouxe uma leitura qualitativamente benigna. Em outras palavras, a maioria das linhas do índice que sugere continuidade do bom desempenho inflacionário trouxe resultados bastante moderados e abaixo do esperado. Dentre essas, citamos as dinâmicas dos preços livres (de -0,01% para +0,18%, expectativa: +0,25%), da alimentação no domicílio (de -0,10% para -0,16%, expectativa: 0,00%), dos bens industriais (de +0,06% para +0,03%, expectativa: +0,17%) e da média dos núcleos de inflação (de +0,19% para +0,26%, expectativa: +0,29%). Os serviços subjacentes (de +0,03% para +0,33%), por sua vez, trouxeram resultado em linha com as estimativas.

A leitura do IPCA de outubro nos oferece ainda mais confiança de que a janela do último trimestre deste ano será, de fato, benigna em termos da dinâmica da inflação. Esperamos que o índice oficial de inflação encerre 2025 dentro do intervalo de metas e, ao longo do ano que vem, siga em processo de desaceleração.

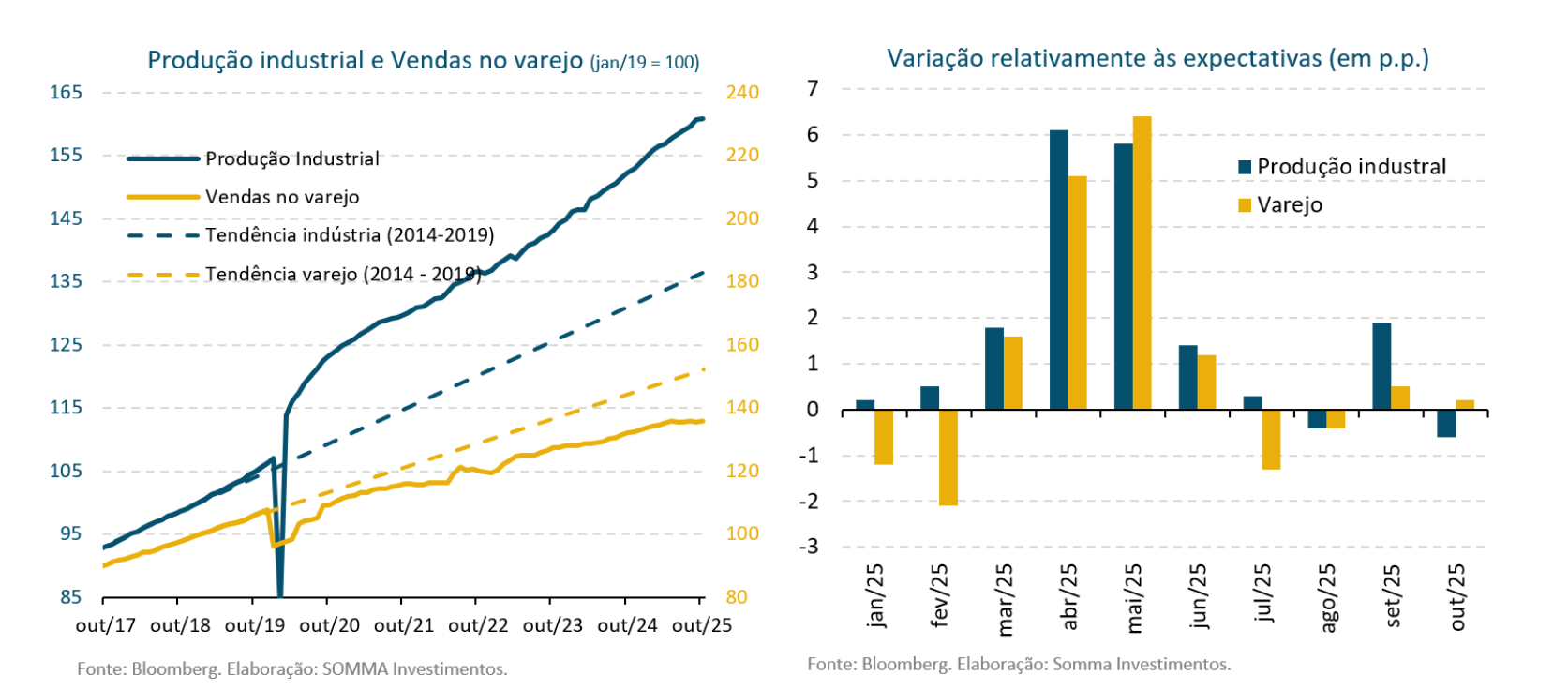

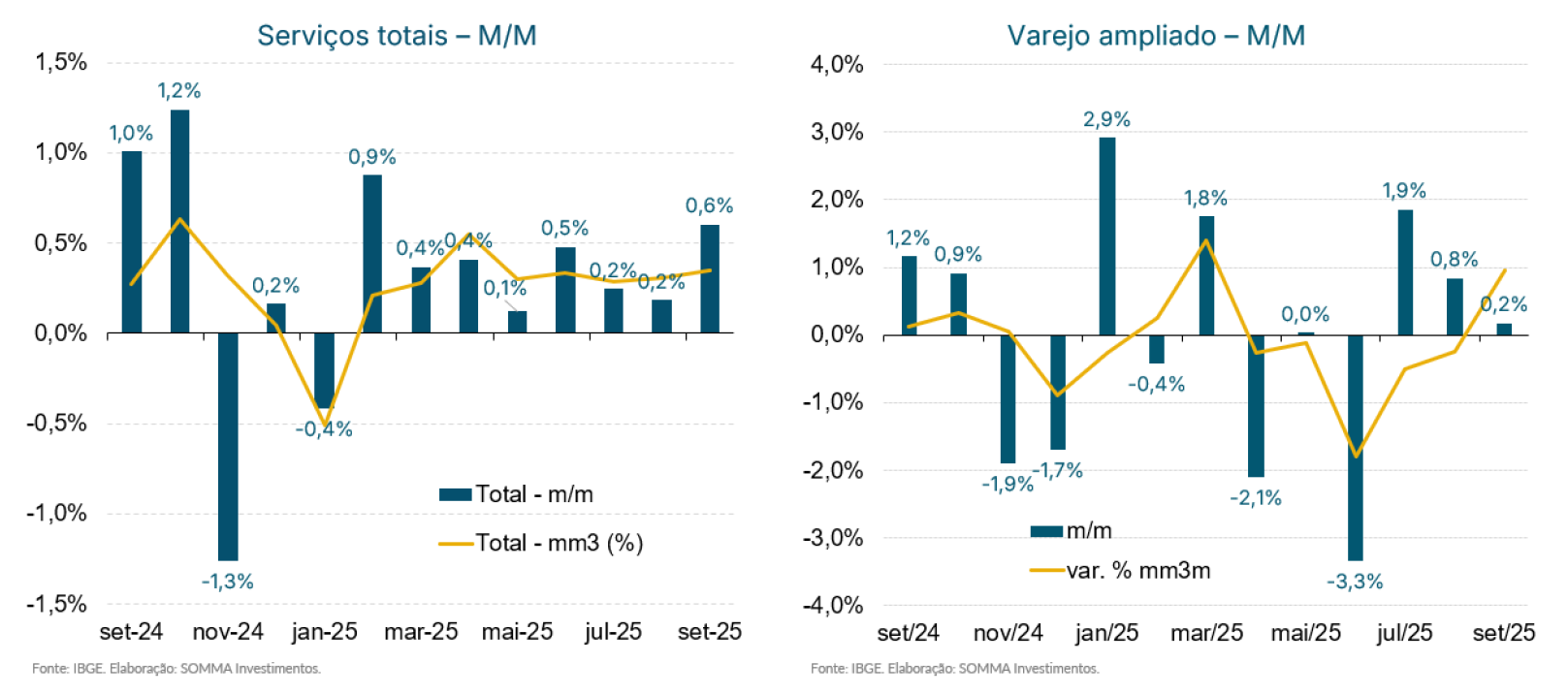

Quanto aos dados da atividade econômica, mencionam-se a Pesquisa Mensal de Serviços (PMS) e a Pesquisa Mensal do Comércio (PMC), ambas com divulgações referentes a setembro. Embora inseridas dentro de suas particularidades, a leitura conjunta dessas pesquisas aponta para a continuidade da perda de tração da atividade econômica, fenômeno que vem ocorrendo, de modo paulatino, desde o encerramento do primeiro semestre deste ano.

A PMS mostrou que o volume de serviços prestados cresceu 0,6% M/M em setembro, acima da mediana das projeções do mercado (+0,4%) e completando a oitava leitura consecutiva de elevação. A alta acima do esperado e a ininterrupta sequência de ganhos não deixam dúvidas de que o setor de serviços continua sendo o mais resiliente da economia do país, em meio às condições de emprego ainda pujantes. Todavia, é válido mencionar que os segmentos de serviços prestados às famílias e de serviços profissionais, administrativos e complementares, os quais detêm maior relevância dentro do PIB, vieram mais enfraquecidos em setembro. Na comparação em 12 meses, a PMS seguiu em alta de 3,1%.

Quanto à PMC, comenta-se que as vendas ampliadas do comércio cresceram 0,2% M/M, exatamente em linha com as expectativas. Como tem sido recorrente nos últimos meses, as atividades do varejo mais relacionadas ao crédito permaneceram com dinâmicas mais enfraquecidas, respondendo aos efeitos da política monetária mais apertada. Ao mesmo tempo, notou-se pouca pujança dos segmentos atrelados à renda na apuração de setembro. Na comparação em 12 meses, a PMC manteve-se em alta de 0,7%.

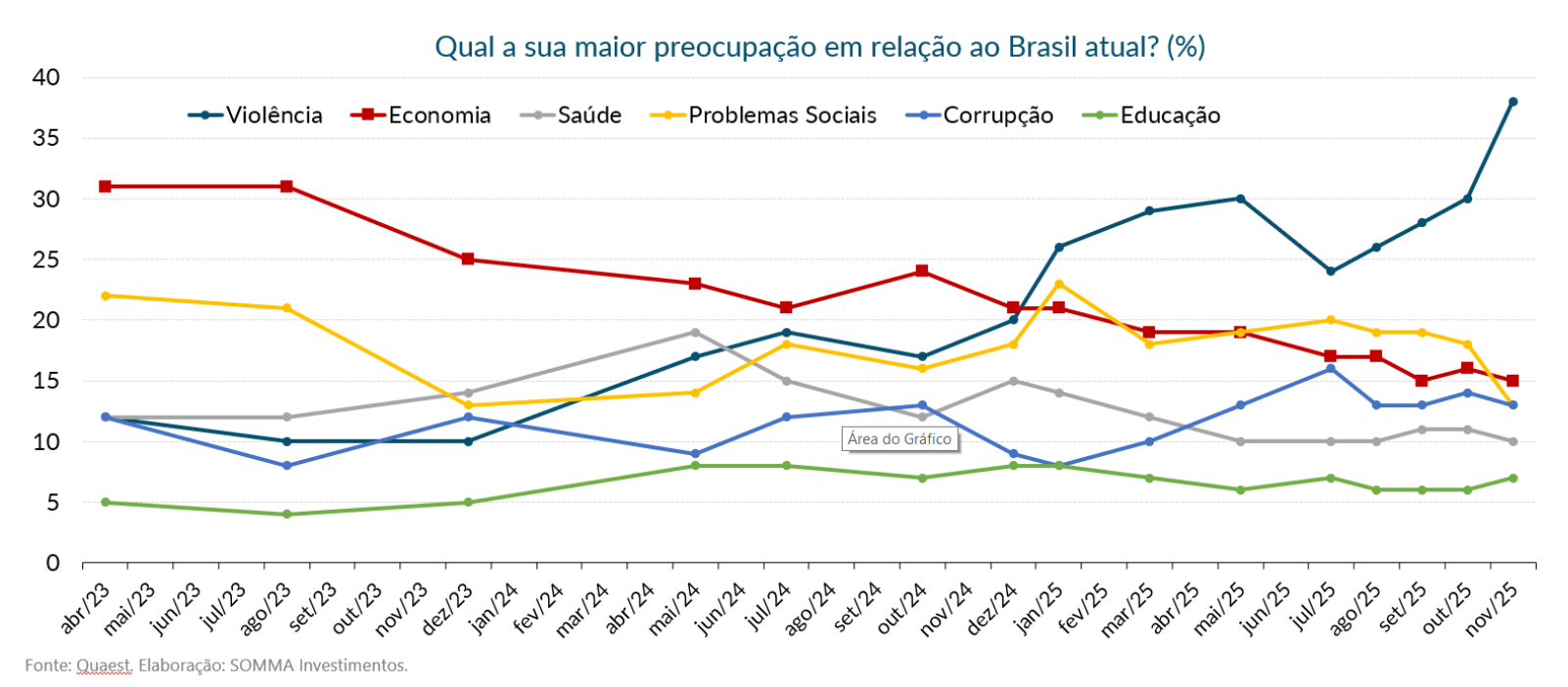

Finalmente, no que diz respeito ao quadro político e eleitoral, o fluxo de notícias, das mais diversas fontes, relatou que o governador de SP, Tarcísio de Freitas, voltou a ficar animado com a hipótese de concorrer na eleição presidencial do ano que vem. Essa disposição, de acordo com fontes próximas do político, tem a ver com a resposta positiva da população à megaoperação do governo do RJ nos complexos do Alemão e da Penha.

De fato, diversas foram as pesquisas que mostraram o apoio da população ao evento. Dentre as principais, destaque, na atual semana, para a pesquisa Genial/Quaest. De acordo com o relatório de novembro, os brasileiros, de forma geral, apoiaram a atuação das forças policiais, identificaram mais ainda a Violência como o principal problema do país e repudiaram declarações recentes de Lula a respeito desse tema. Como derivada desse cenário, apesar de o presidente seguir liderando nas simulações de primeiro e segundo turno em 2026, as candidaturas identificadas com a direita do espectro político diminuíram a diferença. Por exemplo, as distâncias de Lula diante de Tarcísio e de Ratinho Junior caíram para 5 pontos percentuais no recorte de apenas um mês.