Cenário Internacional

No âmbito internacional, visões concorrentes sobre o cenário macroeconômico nos Estados Unidos movimentaram os mercados globais, sobretudo em um contexto de permanente incerteza geopolítica.

Em um primeiro momento, a precificação de uma economia norte-americana resiliente – reforçada na semana anterior pelo resultado robusto do Payroll – sustentou um ambiente financeiro hostil aos ativos de risco. Em grande parte, essa dinâmica também pôde ser atribuída à permanente ausência de um acordo para a resolução do conflito no Oriente Médio, que continuou a reduzir as expectativas de cortes de juros pelo Federal Reserve e a sustentar alguma valorização do dólar frente às demais moedas globais.

No entanto, ainda em meio às inerentes volatilidades diplomáticas, a revelação de que as economias em conflito haviam, outra vez, atingido a fase final de negociações terminou por reverter a tendência observada nos preços do início da semana. Ao cancelar ataques ao Irã, originalmente previstos para quinta-feira (11/jun), e afirmar que os termos de um primeiro acordo haviam sido finalmente definidos e discutidos com parceiros no Oriente Médio, Donald Trump provocou queda expressiva dos preços do petróleo Brent abaixo de U$90 outra vez. Como efeito, se acompanhou fechamento de curvas de juros pelo mundo tudo, somado a uma reação bastante favorável por parte dos mercados de câmbio e renda variável.

Ainda que uma resolução não tenha sido formalmente confirmada pelas autoridades iranianas e permaneçam dúvidas relevantes diante das reiteradas idas e vindas do processo, o episódio foi suficiente para conter, ao menos de forma temporária, o movimento de aversão ao risco observado no início do período.

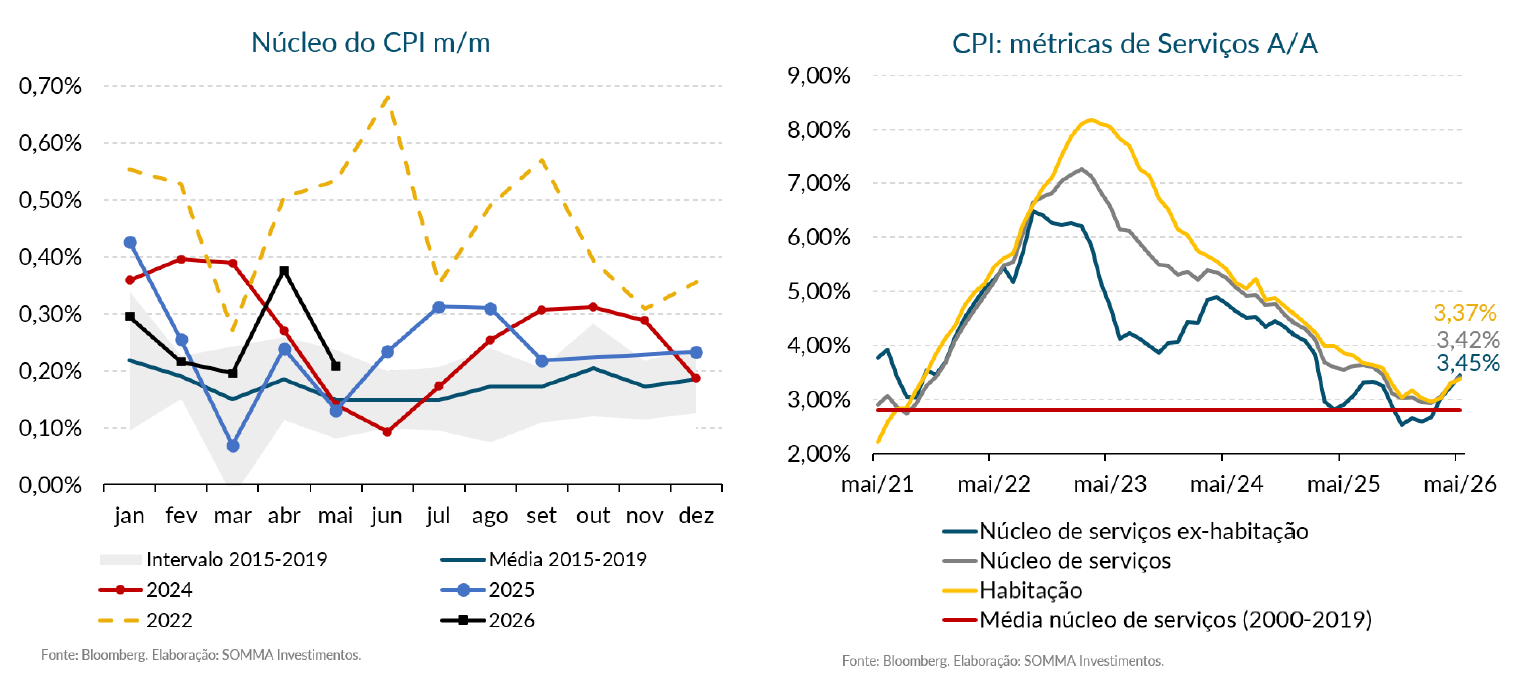

Na agenda de indicadores, a divulgação de uma leitura de inflação, medida pelo CPI, mais moderada em maio também contribuiu para conter o fortalecimento do dólar e a elevação da aversão ao risco. Em termos de núcleo, o indicador desacelerou de 0,28% para 0,21% no mês, abaixo da expectativa de 0,30%. Conforme esperado, essa perda de ímpeto refletiu a dissipação do impacto altista dos combustíveis sobre os preços de alimentos, bem como a reversão parcial da alta em Habitação, que havia avançado em abril em virtude do reconhecimento defasado dos preços do setor.

Em nossa avaliação, apesar da composição inequivocamente benigna do CPI de maio, a persistência da inflação de serviços em níveis superiores à meta do Federal Reserve pode sustentar a manutenção de uma postura mais hawkish até que se verifique maior evolução desse componente. À luz desse cenário, avaliamos que a probabilidade de novos cortes de juros pelo Fed em 2026 se reduziu de forma relevante.

Por fim, entre os destaques internacionais, o Banco Central Europeu (BCE) promoveu elevação da taxa de juros em 0,25 p.p, conforme amplamente esperado. Segundo a presidente do BCE, Christine Lagarde, os efeitos do choque de energia decorrente da guerra no Oriente Médio se mostraram suficientemente persistentes para embasar uma resposta da política monetária. No entanto, durante a coletiva de imprensa, reforçou-se que as decisões permanecerão condicionadas à evolução dos dados e serão tomadas de forma reunião a reunião, sem que houvesse qualquer comprometimento com novos ajustes altistas na taxa de juros.

Cenário Doméstico

Na cena doméstica, apesar da volatilidade inicial imposta pelo ambiente externo, os ativos locais encerraram o período com desempenho favorável. Nessa semana que antecedeu a próxima reunião do Copom, a ser realizada em um contexto de significativa divisão das expectativas entre os agentes de mercado, a agenda macroeconômica ocupou posição central nas atenções dos investidores.

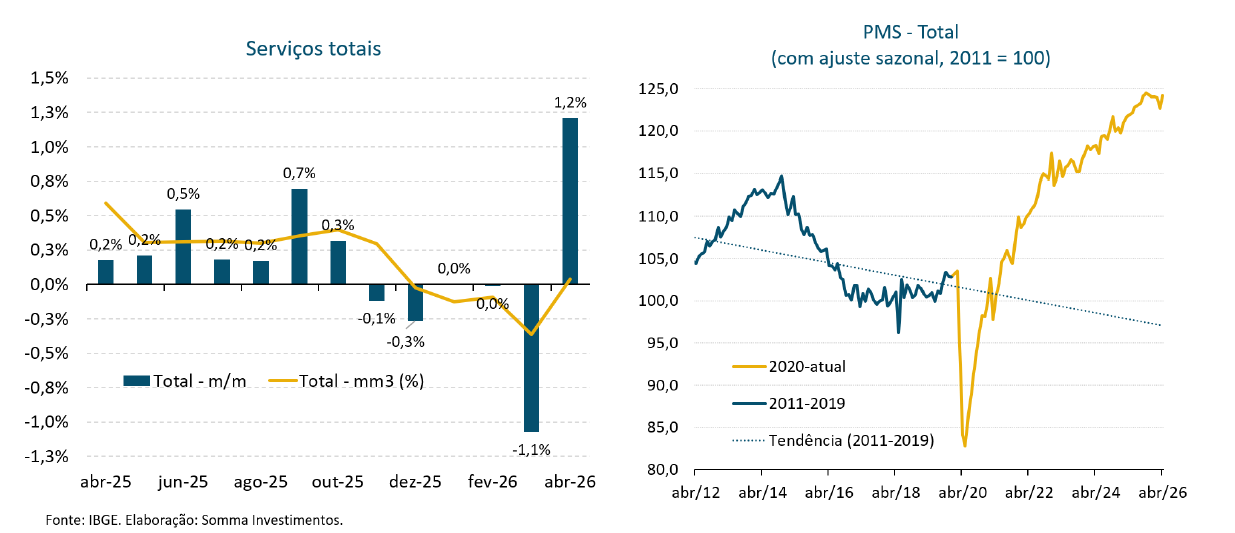

No lado da atividade, a Pesquisa Mensal de Serviços (PMS), divulgada na quinta-feira (11/jun), apontou expansão de 1,2% da receita real do setor no mês de abril – movimento que superou as expectativas do mercado (0,8%) e reverteu a queda de 1,1% registrada em março. Na comparação interanual, o crescimento foi de 1,9%. Com esse resultado, a receita real dos serviços voltou a apresentar variação mensal positiva pela primeira vez desde outubro do ano passado. Ainda assim, avaliamos que predomina um quadro de estagnação do setor, sobretudo porque a receita real permaneceu praticamente no mesmo patamar ao longo dos últimos sete meses.

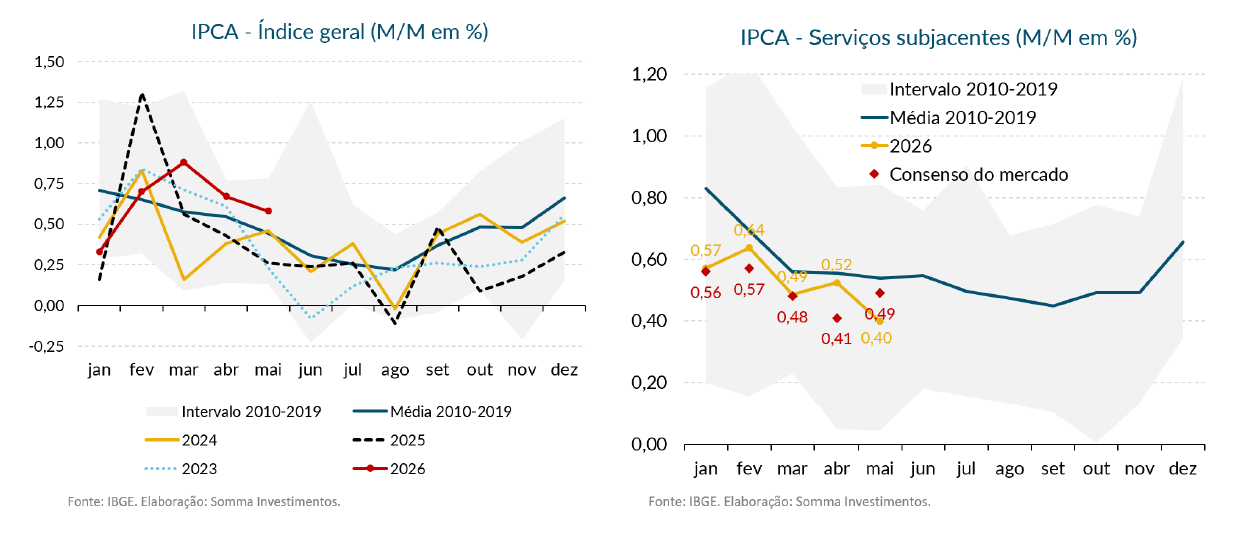

Quanto à inflação, o IPCA divulgado na sexta-feira (12/jun) surpreendeu marginalmente as expectativas para o índice cheio, ao registrar desaceleração de 0,67% em abril para 0,58% em maio (expectativa: 0,53%).

Na abertura do dado, apesar da composição qualitativamente mista, alguns aspectos de natureza benigna merecem comemoração. Entre eles, destacamos o arrefecimento dos Serviços Subjacentes em termos mensais, de 0,52% para 0,40% (expectativa: 0,49%), que motivou o alinhamento da média dos núcleos ao consenso de mercado. Por se tratarem de métricas mais aderentes ao ciclo econômico, avaliamos que tal comportamento contribui para mitigar, ainda que marginalmente, o risco de reaceleração inflacionária no curto prazo.

Em contrapartida, a leitura evidenciou avanço mensal dos preços de Industriais e de Alimentação no domicílio em patamares acima da mediana das expectativas coletadas pela Bloomberg. Em particular, ambos os grupos tendem a exercer alguma pressão altista sobre o índice cheio à frente, na medida em que se antecipa menor contribuição desinflacionária do câmbio e a persistência de condições climáticas adversas, com impactos potencialmente negativos sobre a oferta de bens agrícolas.

Por fim, também foi destaque na semana a divulgação da pesquisa eleitoral pela Quaest, a partir de respostas coletadas no início do mês corrente. Trata-se da primeira sondagem dessa instituição após episódios considerados negativos para Flávio Bolsonaro, incluindo o vazamento de conversas entre o pré-candidato e Daniel Vorcaro, bem como sua visita ao presidente Donald Trump às vésperas da divulgação de uma nova rodada de tarifas pelos Estados Unidos ao Brasil.

Nesse contexto, a aprovação do governo avançou pelo segundo mês consecutivo, de 46% para 47%, enquanto a desaprovação recuou 1 p.p., para 48%. A principal alteração observada ocorreu entre eleitores independentes, com migração do apoio a Flávio Bolsonaro para o presidente Lula, conforme evidenciado nas simulações de segundo turno. No agregado da amostra, em um eventual confronto entre os dois candidatos, Lula aparece com 44% das intenções de voto, ante 38% de Flávio Bolsonaro, cenário consideravelmente menos apertado que o da leitura anterior (42% vs. 41%).

A despeito da evolução recente, destacamos que a melhora da popularidade de Lula já havia sido registrada na sondagem de maio, sugerindo possível captura de aprovação em virtude das políticas implementadas pelo governo ao longo de 2026.

Sobre a SOMMA Multi-Family Office

Com mais de R$ 18 bilhões sob gestão e mais de duas décadas de atuação, a SOMMA Multi-Family Office está entre os maiores Multi-Family Offices da região Sul do país. Foi uma das pioneiras desta solução no Brasil e ganhou autoridade no atendimento de atletas premiados internacionalmente, empresários com expressivo patrimônio acumulado e famílias investidoras em geral. Com uma atuação baseada em uma gestão integrada do patrimônio, uma única estrutura coordena empresas, investimentos, imóveis, liquidez, riscos e sucessão, com foco na preservação e na perpetuidade patrimonial.