No cenário econômico, a semana foi marcada por indicadores bastante difusos da economia americana. Enquanto isso, na China, os dados de outubro mostraram fraqueza no desempenho da balança comercial.

No lado da atividade econômica americana, os ISM PMI de outubro apresentaram sinais antagônicos. O ISM de Manufatura atingiu o patamar de 48,7 pontos, vindo abaixo das expectativas do mercado (49,5) e caindo em relação a setembro (49,1). Já o ISM de Serviços mostrou leitura diferente: o indicador subiu 2,4 pontos em relação a setembro e atingiu 52,4 pontos. Além disso, a métrica veio acima das expectativas dos economistas do mercado (50,8).

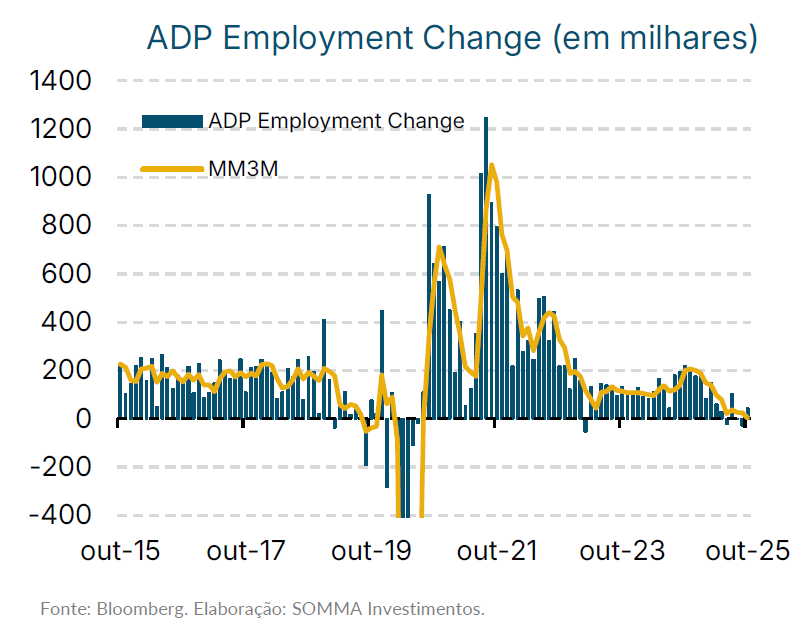

Do lado do mercado de trabalho, o indicador de empregos ADP mostrou fortaleza em outubro, indicando uma geração líquida de 42 mil vagas privadas. Esse número chamou atenção por ter surpreendido as expectativas do mercado (30 mil) e mostrado recuperação após a contração líquida de 29 mil vagas em setembro. No contexto atual, o ADP deve ser interpretado como um sinal de que a desaceleração do mercado de trabalho americano deve ocorrer de maneira suave e comedida – o que é positivo.

Durante a semana, a interpretação consensual por parte dos participantes do mercado financeiro tenderia para uma percepção mais confortável sobre a saúde da economia. Entretanto, o relatório de empregos Challenger colocou essa percepção em dúvida. O principal ponto de preocupação foi a métrica de layoffs do relatório: o Challenger apontou 153 mil demissões em outubro, triplicando em relação a setembro, quando apresentou uma contração mais modesta (54 mil). Essa leitura foi interpretada por parte do mercado como o principal detrator da performance dos ativos globais no dia da divulgação.

Entendemos, contudo, que a interpretação desse dado requer certa cautela. Outras métricas do próprio relatório, como contratações, mostraram números mais fortes em outubro. Em conjunto com outros indicadores, como o ADP citado anteriormente, há evidências que sustentam que o mercado de trabalho americano manteve a tendência recente em outubro. Em alguma medida, consideramos a reação do mercado ao Challenger como exagerada.

A ausência dos indicadores oficiais dos órgãos governamentais americanos tem dificultado uma visualização completa do panorama da economia. Com a devida cautela, devido à escassez de informações robustas, interpretamos que as evidências sugerem que a economia americana segue mostrando uma tendência muito parecida com a observada nos últimos meses. Em linhas gerais, a economia continua perdendo força, mas de maneira bastante gradual e controlada.

Na China, os dados da balança comercial mostraram um resultado mais fraco no mês de outubro. As exportações apresentaram uma variação de -1,1% a/a no mês, após um crescimento de 8,3% a/a em setembro. As importações cresceram 1,0% a/a, após 7,4% a/a em setembro.

O desempenho das exportações chamou mais atenção, dada sua alta importância dentro do modelo de crescimento chinês. Nesse sentido, em relação ao destino dos produtos, destaca-se que a fraqueza do dado foi fortemente influenciada por desacelerações mais expressivas nas exportações para a União Europeia e o Japão, enquanto o desempenho das exportações para os Estados Unidos e o Sudeste Asiático seguiu próximo da dinâmica observada nas últimas leituras.

O cenário de desaceleração das exportações chinesas no segundo semestre do ano já estava incorporado nas projeções dos economistas. Aliás, vale ressaltar que os dados mais recentes até surpreenderam positivamente, indicando uma desaceleração um pouco mais tardia do que a antecipada. Para frente, espera-se uma recuperação após a queda observado em outubro, mas ainda apresentando um ritmo de crescimento compatível com uma desaceleração em relação ao 1º semestre.

No cenário doméstico, a semana foi positiva para os mercados financeiros. No âmbito acionário, o Ibovespa continuou a sequência de ganhos da semana anterior e chegou a emplacar 13 dias seguidos de alta; enquanto o real foi destaque entre as moedas globais, com apreciação superior a 0,5%. A dinâmica favorável dos ativos locais refletiu uma combinação de fatores de natureza política e macroeconômica — esta última relacionada, em especial, à decisão de política monetária pelo Copom.

Na esfera política, a megaoperação contra o crime organizado conduzida no Rio de Janeiro seguiu ecoando na opinião pública e promovendo desdobramentos para a corrida até as eleições de 2026. Em pesquisa divulgada pela Quaest, ficou conhecido que 58% dos fluminenses consideraram a operação um sucesso, além de que 64% apoiam o uso dessa abordagem contra o crime. O alto nível de adesão da operação entre os moradores do Rio de Janeiro expõe a relevância do debate sobre segurança pública – tema que vem aparecendo como principal preocupação dos eleitores brasileiros e que, no entanto, é historicamente pouco explorado pelas campanhas do PT. Nesse sentido, tomou forma a interpretação de que, possivelmente, a popularidade do presidente Lula viesse a ser abalada pela conjuntura adversa, permitindo o fortalecimento de candidatos da oposição mais familiarizados com a pauta da segurança pública. Como efeito, a bolsa doméstica registrou ganhos no decorrer da última semana, sustentada pelo otimismo dos investidores por eventual troca de poder.

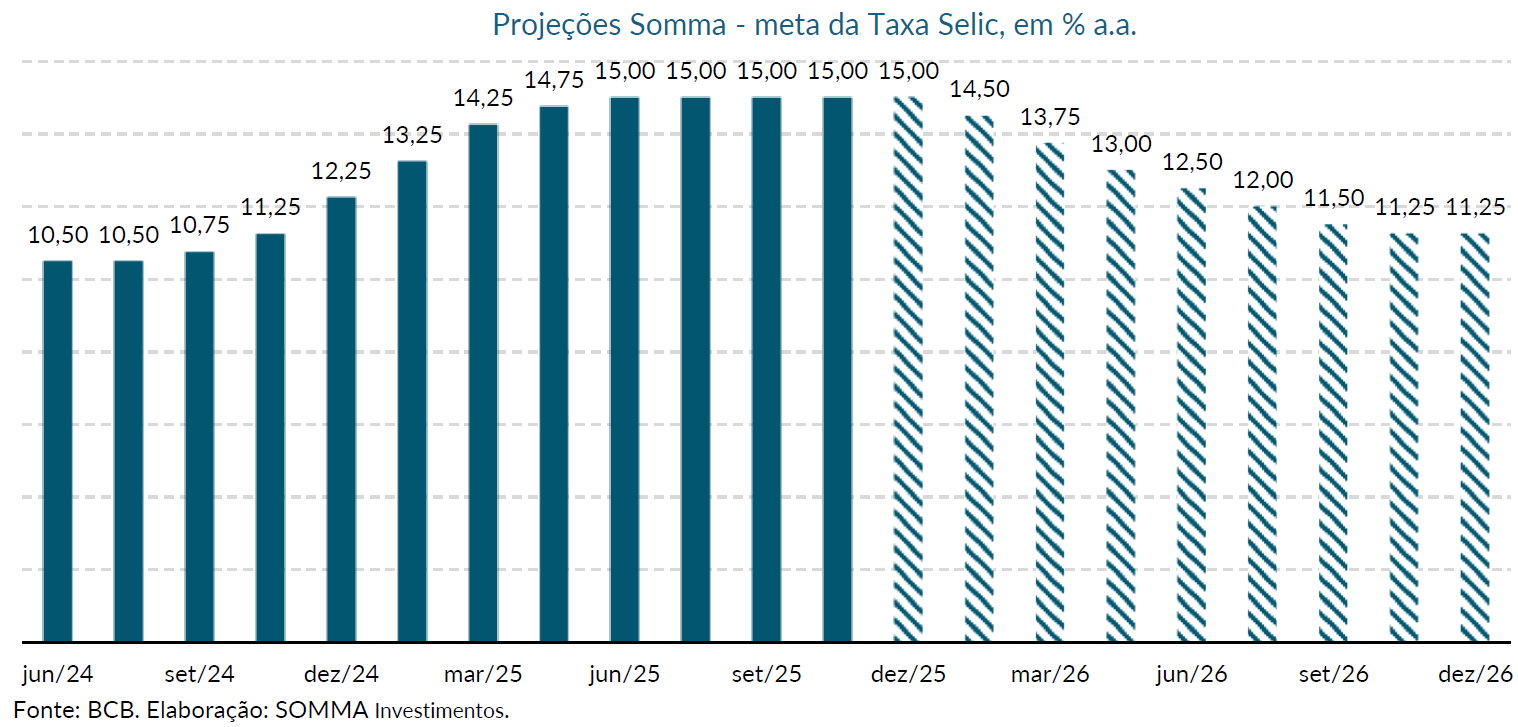

Sob o ponto de vista macroeconômico, a semana foi marcada pela decisão de política monetária por parte do Copom. A manutenção, sem opiniões divergentes, da taxa Selic a 15,00% em pouco surpreendeu o mercado, deixando o grande destaque para a comunicação adotada. Em geral, o comunicado apresentou alguma migração para um tom mais neutro, mas se manteve predominantemente hawkish, sobretudo na medida em que seguiu utilizando o termo “bastante prolongado” para descrever o período de manutenção da taxa de juros no patamar vigente. As sutis alterações que permitiram ao comunicado nuances mais neutras se concentraram na suavização do trecho prospectivo e na redução da inflação projetada para 2026 de 3,4% para 3,3%. No agregado, o conjunto de decisão e comunicado foi bem recebido pelos agentes financeiros, vindo a contribuir com o comportamento favorável dos ativos domésticos, particularmente no mercado de câmbio.

Olhando adiante, a manutenção do trecho “por período bastante prolongado” parece ter afastado a possibilidade de afrouxamento das condições monetárias já em dezembro. Por outro lado, avaliamos que o prolongamento da taxa de juros em patamares tão contracionistas até março pode ser punitivo para a economia. Diante disso, seguimos com nosso call de início do ciclo de cortes no mês de janeiro, por meio de um movimento de 50 bps.