Destaques da semana:

Os principais mercados financeiros do Brasil voltaram a ter desempenho positivo, em especial nos mercados de renda variável e de câmbio;

O Ibovespa avançou pouco mais de 2,3%, “outperformando” a maioria dos pares do Ocidente, ao passo que o Real apreciou em torno de 0,2%. A curva de juros nominal, por outro lado, abriu de modo sutil, sendo esse movimento em boa parte explicado pela dinâmica altista dos yields das Treasuries;

Apesar do posicionamento mais duro que o esperado por parte de Jerome Powell em entrevista coletiva após a decisão do Fed, o momentâneo apaziguamento do clima de tensões entre EUA e China foi fator favorável para os mercados – embora, vale dizer, já tivesse sido bastante antecipado na semana anterior;

No Brasil, os indicadores do mercado de trabalho de setembro, embora ainda pujantes, indicaram que o período de ganho de tração das condições de emprego, de fato, ficou para trás;

Por fim, a megaoperação do governo do Rio de Janeiro nos Complexos do Alemão e da Penha foi o grande tema dos jornais e das redes sociais. O entendimento é de que o episódio poderá trazer ainda mais luz sobre o tema da segurança pública nas próximas eleições gerais.

Cenário Internacional

No panorama internacional, a semana foi movimentada. O encontro entre Xi Jinping e Donald Trump esteve no centro das atenções, mas as decisões de política monetária nos Estados Unidos e na Europa também ganharam destaque no cenário econômico.

O encontro entre Trump e Xi, realizado na Coreia do Sul, marcou um movimento de alívio nas relações entre EUA e China. Na ocasião, ambos os países concordaram em realizar diversas concessões comerciais. Do lado dos EUA, houve uma redução de 10 pontos percentuais nas tarifas sobre produtos chineses, com efeito imediato. Por parte da China, as medidas incluíram um acordo para reduzir o fluxo de fentanil e flexibilizar as restrições à exportação de metais de terras raras, além do compromisso de retomar a importação de soja produzida nos EUA.

As medidas anunciadas são modestas e nenhum acordo comercial mais amplo foi selado. Ainda assim, o encontro foi interpretado pelos participantes do mercado como positivo, por mostrar que as relações entre os dois países devem caminhar para algo mais amistoso. Aliás, mais do que as medidas em si, o encontro carrega um certo simbolismo, pois é a primeira vez em seis anos que Trump e Xi Jinping se reúnem.

No que diz respeito à política monetária americana, o Fed cortou suas taxas de juros em 0,25 p.p., levando-as para o intervalo de 3,75% a 4,0%, movimento que já era amplamente esperado. No comunicado, em relação à visão para o cenário econômico, houve pouca alteração na avaliação do comitê: o mercado de trabalho segue moderando, mas a taxa de desemprego continua baixa, enquanto o diagnóstico para a inflação ainda é de “um pouco elevada”.

Em relação ao comunicado, a principal surpresa ficou concentrada na votação, que foi marcada por discordâncias. Enquanto a maioria votou por uma redução de 0,25 p.p., Jeffrey Schmid (Fed Kansas) votou pela manutenção das taxas. Apesar de ser considerado o membro da ala mais hawkish, a divergência sinaliza que há uma divisão entre os membros do comitê e que o cenário de cortes sequenciais não é consenso dentro do grupo. Além disso, conforme esperado, Stephen Miran, diretor indicado por Trump, votou por um corte de maior magnitude (0,5 p.p.).

A dinâmica divergente entre os membros do comitê foi ecoada pelas falas de Jerome Powell na coletiva de imprensa pós-decisão, que foram interpretadas como mais hawkish. O ponto mais agudo da mensagem do chair do Fed foi mencionar que um eventual corte na reunião de dezembro ainda não é dado como certo. Esse ponto provocou um forte movimento de correção nos trechos mais curtos da curva de juros americana, principalmente porque o mercado já precificava, de forma implícita, uma probabilidade elevada de corte em dezembro.

Em um contexto de ausência de dados, entendemos as falas mais duras como uma postura de cautela por parte do comitê. Caso os dados a serem divulgados mostrem uma leitura desfavorável, adotar uma comunicação mais flexível possibilita uma mudança de trajetória menos dolorosa. Nesse sentido, apoiados na nossa expectativa de que os dados devem seguir a tendência recente, mantemos a visão de um corte em dezembro, com ajustes finos nas taxas de juros ao longo do primeiro semestre de 2026.

Durante a semana, também ocorreu decisão de política monetária na Europa. Diferentemente do Fed, o Banco Central Europeu (BCE) manteve as taxas inalteradas em 2,0%. A comunicação foi muito similar à da reunião anterior, com a autoridade monetária enfatizando que o comitê está bem posicionado para lidar com o cenário e que as chances de novos cortes de juros são baixas.

Há alguns meses, existia uma certa expectativa de que o BCE pudesse realizar novos ajustes nas taxas de juros ao longo dos próximos meses, principalmente em virtude da fraqueza da atividade econômica do bloco. Todavia, os dados de curto prazo têm surpreendido positivamente. O PIB do terceiro trimestre, divulgado na semana, veio acima das expectativas, com crescimento de 0,2% na comparação trimestral (ante 0,1% t/t esperado pelo mercado). Além disso, dados de frequência mais alta também têm apontado para um desempenho ainda positivo da atividade econômica no quarto trimestre.

Em linhas gerais, os dados e a comunicação recente do BCE corroboram a visão de que a autoridade monetária não tem incentivos para promover novos cortes na taxa de juros.

Cenário Doméstico

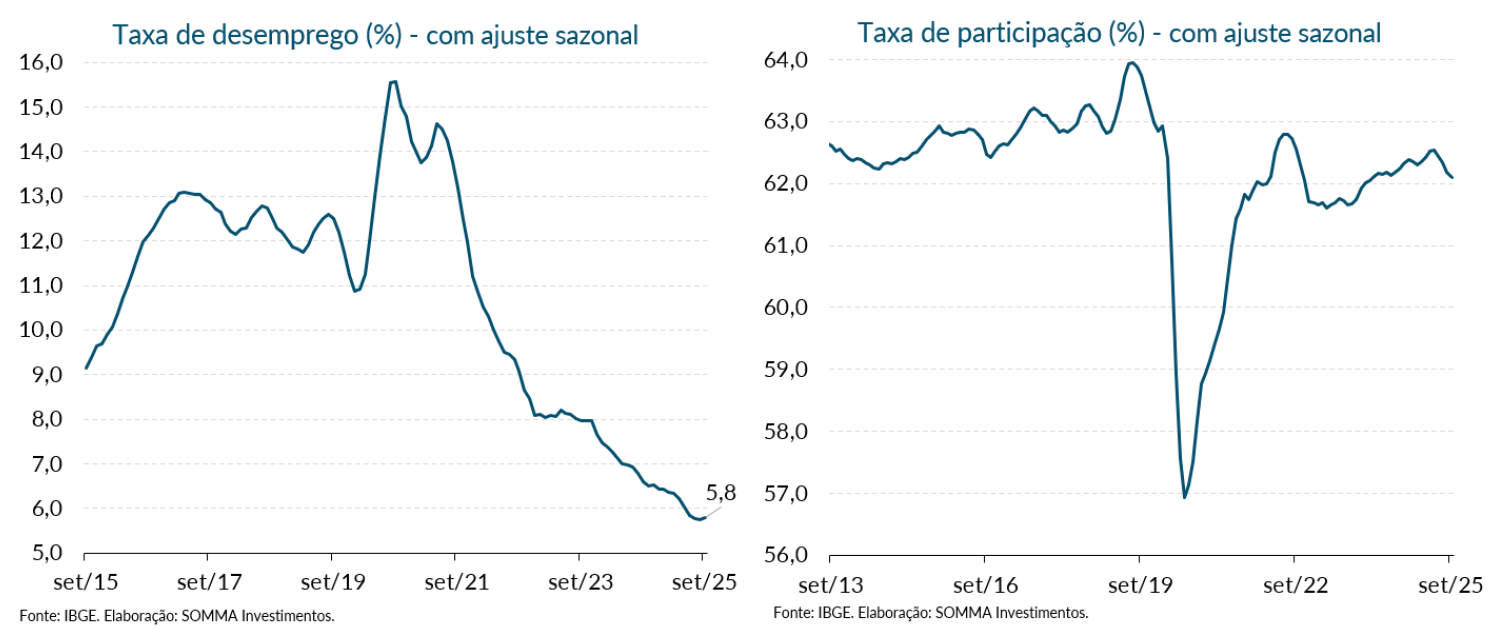

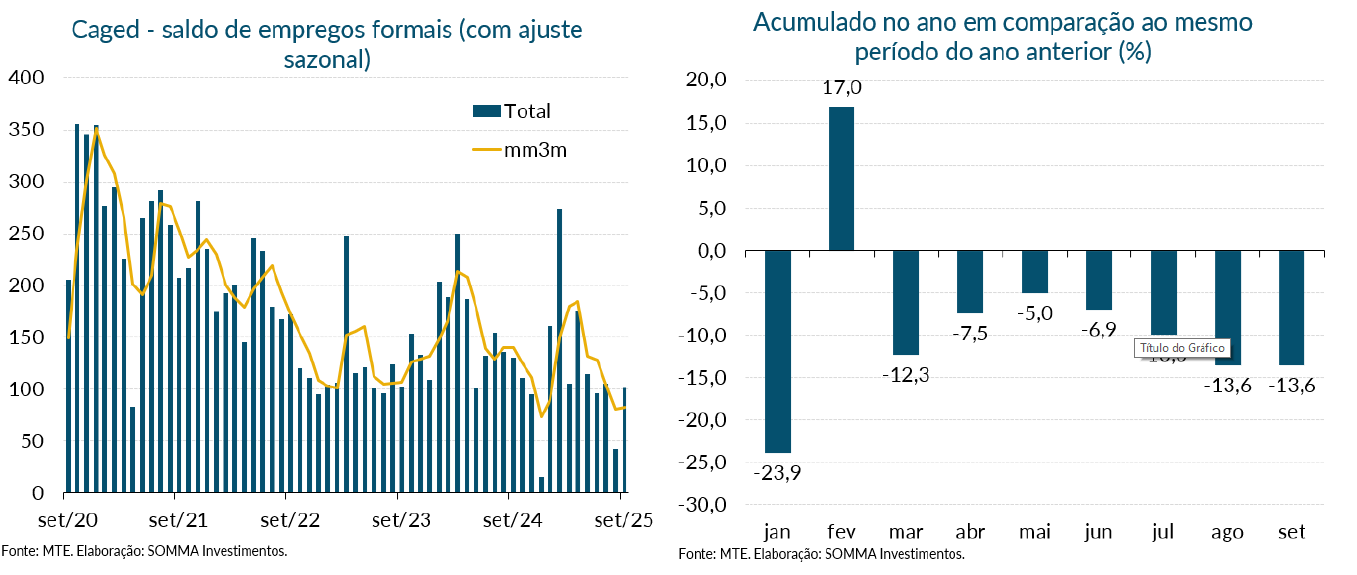

A semana doméstica teve como principal temática a divulgação de importantes indicadores que medem a dinâmica do mercado de trabalho. Em linhas gerais, embora sob particularidades diversas inerentes aos indicadores, é possível dizer que tanto a PNAD do trimestre encerrado em setembro quanto o Caged de setembro seguiram mostrando robustez do mercado de trabalho. Entretanto, essa afirmação não invalida a percepção de que as condições de emprego no Brasil parecem mostrar, de modo extremamente paulatino, continuidade de perda de brilho. Esse processo, em nossa avaliação sobre a dinâmica macroeconômica do país, deverá ter continuidade nos meses finais de 2025 e durante 2026. A aposta é amplamente apoiada pelos efeitos da política monetária no mercado de trabalho, pela perspectiva de safra menos exuberante e pelo aumento do nível incertezas decorrentes do processo eleitoral do próximo ano.

A PNAD permaneceu em 5,6% na atual leitura, taxa de variação também verificada nas duas apurações anteriores. No entanto, contrariamente ao que vínhamos acompanhando durante longo período, o resultado veio sutilmente pior que a mediana das expectativas (5,5%). No dado com ajuste sazonal, o indicador ficou em 5,8%, pela quarta leitura seguida. Na comparação mensal e ajustada sazonalmente, salienta-se que houve a terceira sutil queda consecutiva da população ocupada. Ao mesmo tempo, ocorreu nova diminuição da taxa de participação, movimento que não só tem ocorrido de modo recorrente, como também se apresenta como um dos fenômenos mais difíceis de serem explicados a respeito do mercado de trabalho doméstico.

Já o Caged revelou a geração líquida de 213 mil vagas formais de trabalho em setembro, acima da leitura anterior (+147 mil) e da mediana das projeções do mercado (+169 mil). Com isso, foi a interrompida a série de quatro resultados de erro de superestimação das estimativas dos economistas a respeito da variável.

Através da abertura dos dados, verificou-se que a ampla maioria dos setores gerou menos vagas na comparação frente ao mesmo mês do ano anterior. No dado com ajuste sazonal, apesar de alguma melhora na base mensal, métricas menos voláteis, a exemplo das médias móveis de três e de seis meses, seguiram em níveis mais baixos e demonstrando alguma acomodação.

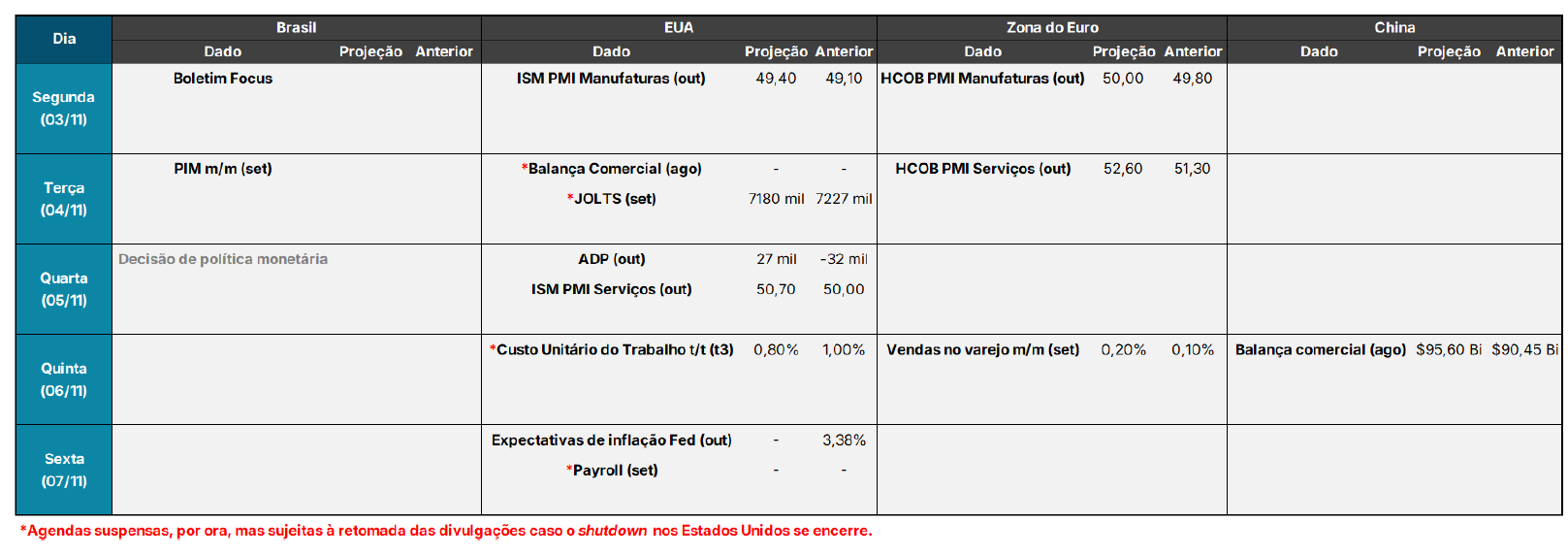

Agenda Econômica Semanal