Carta do Gestor

Abril - 2024

Cenário Econômico

Mercados domésticos exibem forte deterioração

Os principais mercados domésticos apresentaram desempenho desfavorável durante o mês de abril. De forma notável, mencionam-se a depreciação em torno de 3,5% do Real diante do Dólar norte-americano, a expressiva abertura da curva de juros ao longo de seus vencimentos e as desvalorizações dos índices do mercado acionário, especialmente do índice Small Cap (-7,8%). A continuidade de divulgações de fortes indicadores da economia dos EUA promoveu nova rodada de reprecificações quanto aos próximos passos da política monetária do Fed, com os players mais uma vez diminuindo as apostas de cortes da taxa de juros do país em 2024. Ao mesmo tempo, domesticamente, a mudança das metas do resultado primário para os próximos anos foi negativamente recebida tanto em termos de magnitude quanto de timing, abalando mais ainda a já reduzida confiança da maioria dos agentes econômicos quanto ao compromisso fiscal do governo. O somatório dos pontos elencados provocou posicionamento hawkish do presidente do BCB, em meados de abril, com o banqueiro central do Brasil trazendo à tona a possibilidade de desaceleração do ritmo de cortes da taxa Selic já na reunião do Copom de maio.

Nos EUA, os principais indicadores econômicos trouxeram leituras mais pujantes que as expectativas. A respeito das condições de emprego, o Nonfarm Payroll trouxe uma fortíssima geração líquida de empregos em março, alta mais expressiva do ganho médio por hora trabalhada e recuo da taxa de desemprego. No que concerne ao cenário inflacionário, o CPI do último mês do 1T24 veio também acima do esperado, trazendo composição desfavorável de suas principais medidas de núcleos. A conjuntura de mercado de trabalho robusto, atividade desacelerando de modo mais lento que o aguardado e inflação em patamares elevados fomentou novas apostas de que o Fed deverá ser hawkish na condução de sua política monetária. Aliás, durante o mês passado, identificamos que até mesmo membros considerados mais dovish do FOMC efetivaram discursos de cunho mais duro. Neste contexto, tornou-se inevitável o posicionamento mais cauteloso do mercado financeiro, que passou a prever apenas um corte das fed funds neste ano, seguido de poucas reduções da taxa de juros em 2025.

As bolsas dos EUA, após cinco meses consecutivos de ganhos, finalmente em abril apresentaram desvalorizações, seja por natural correção, seja pelos efeitos adversos para o mercado acionário trazidos pela expressiva arrancada dos yields das Treasuries.

Seguimos acreditando que a atividade econômica e as condições de emprego dos EUA perderão força ao longo dos próximos meses, após o começo do ano ter sido, de fato, de maior robustez que o estimado. Indicadores quantitativos e qualitativos de alta frequência já têm apontado para tal conjuntura. A consolidação desse cenário adiante valida nossas apostas para o rumo das fed funds em 2024, atualmente mais dovish que o aguardado pelo mercado.

Estimamos três cortes na taxa básica de juros neste ano, a primeira ocorrendo no mês de setembro. No entanto, há fatores que podem desautorizar nosso cenário traçado para a política monetária dos EUA. De um lado, por mais que a hipótese trabalhada seja de desaceleração da inflação do país, é de suma importância reconhecer que os índices de preços têm vindo, teimosamente, muito mais fortes do que esperávamos na virada do ano. Supondo que tal cenário inflacionário incômodo se prolongue para maio e para as primeiras semanas de junho, o espaço para o início de cortes em setembro será muito mais estreito. De outro lado, as eleições gerais do país poderão trazer volatilidade adicional para os mercados. Desse modo, acreditamos que o Fed somente promoverá desapertos em sua política monetária caso a autarquia tenha plena confiança de que haverá necessidade para tanto. Do contrário, nossa avaliação é a de que o Fed não vai querer ser outro agente de volatilidade para os mercados.

Na China e na Zona do Euro, por sua vez, embora o noticiário dessas regiões tenha ficado relativamente em segundo plano para os mercados brasileiros, a coletânea de informações de ambas destacou-se positivamente. Pelo lado chinês, a maioria dos indicadores veio acima do esperado, a exemplo da inesperada aceleração em bases trimestrais do PIB na passagem do 4T23 (+5,2%) para o 1T24 (+5,3%). A recente parcial recuperação da cotação do minério de ferro, após a derrocada verificada nos primeiros meses do ano, sinaliza avanço do setor de infraestrutura e tímida reação da atividade imobiliária em algumas regiões. Além disso, seguem como alvissareiras as leituras dos índices de inflação ao produtor da China, com o país seguindo exportando deflação para o mundo.

Na Zona do Euro, os indicadores mostraram que o fundo do poço finalmente parece ter sido alcançado em termos de atividade, ainda que o desempenho seja divergente entre os principais setores. A despeito disso, o transcorrer do mês de abril nos ofereceu ainda mais confiança de que o Banco Central Europeu, a partir de junho, começará a desapertar sua política de juros, diante de falas mais suaves de membros da autoridade monetária e de dados comportados de inflação.

No Brasil, destaque negativo para a redução das metas fiscais do resultado primário em termos do PIB para 2025 (de +0,50% para 0,00%) e para 2026 (de +1,00% para +0,25%). Conforme abordado no início deste texto, essa ação do Executivo Nacional foi negativa para os agentes no que concerne à magnitude e ao timing. Sobre a magnitude, ainda que nenhum analista aguardasse o atingimento de metas tão ousadas, as expectativas eram de uma redução bem menos expressiva no futuro. Em relação ao timing, a atitude ocorreu em meio a um quadro global de extremo nervosismo, decorrente da consistente abertura da curva de juros dos EUA. Cabe acrescentar, aliás, que essa alteração das metas fiscais coincidiu com os esforços do ministro Haddad de buscar alternativas para atingir a meta fiscal de 2024. Não foram poucas as avaliações de enfraquecimento do chefe da Fazenda.

Diante dos intensos movimentos defensivos dos mercados domésticos, em meio ao posicionamento cauteloso do Fed e à alteração das metas fiscais do Brasil, o presidente do BCB enviou contundente recado aos agentes – algo que praticamente eliminou o forward guidance adotado pelo Copom em sua reunião de março, o qual contratava nova redução de 0,50 p.p. na taxa Selic em maio.

Os números mais pujantes do mercado de trabalho e a contínua preocupação com a dinâmica inflacionária dos serviços subjacentes no Brasil – a despeito dos últimos dois bons prints de IPCAs – também serviram como argumento para a fala hawkish do presidente do BCB. A maioria dos parágrafos abordados neste texto, sendo os pontos mais desfavoráveis de certa forma resumidos nestas últimas linhas, forçou a mudança do nosso call para a Selic, que carregávamos desde setembro do ano passado. Nossas novas previsões são de a taxa cedendo para 9,50% em 2024 e para 8,50% em 2025, níveis mais elevados que o ponderado anteriormente, de 9,00% e 8,00%, respectivamente.

Não perca nenhum episódio!

Renda Fixa e Crédito

Mercado de Crédito

No mês de abril o mercado de crédito seguiu com dinâmica positiva, com o terceiro maior volume de oferta primária de títulos corporativo dos últimos 12 meses. O mercado secundário continuou com boa liquidez e a captação líquida nos fundos que alocam em crédito privado bateu novo recorde.

Pela primeira vez desde maio do ano passado observamos uma abertura na média dos spreads de crédito medida pelo IDEX-DI. Ao final de abril o índice apresentou carrego de CDI + 1,93% a.a., 6 pontos base acima do registrado no mês anterior. Em contrapartida, o carrego médio do IDA-DI (índice de debêntures anbima), fechou em CDI + 1,56% a.a., 10 pontos base abaixo do observado ao final de março.

O volume de captação líquida no mercado por fundos que alocam parte relevante em crédito privado chegou a quase R$ 45 bilhões no mês, maior volume desde o final de 2022, o que deve seguir sustentando um movimento mais estrutural de fechamentos dos spreads médios da indústria.

No mercado primário foram emitidos cerca de R$ 54 bilhões em dívidas corporativas, terceiro maior volume dos últimos 12 meses, com distribuição de 65% desse volume a mercado. Destaque para as emissões de debêntures de Eletrobrás e suas subsidiárias (R$ 6 bilhões), YDUQS (R$ 1,0 bilhão) e Iochpe Maxion (R$ 750 milhões). No mercado secundário o volume de negociações atingiu R$ 61 bilhões, máxima histórica, sendo cerca de um terço oriundo de debêntures incentivadas.

Ao final do mês nos deparamos com o pedido de Recuperação Extrajudicial da Casas Bahia S.A., o qual detalharemos ao final dessa carta. Apesar de ser um nome polêmico no mercado de capitais, o momento do anúncio pegou o mercado de surpresa, já que ela deveria efetuar a amortização integral de uma de suas séries de debêntures, no volume total de R$ 800 milhões em 30 de abril. Mesmo dispondo de uma quantia substancial de caixa, a companhia realizou um acordo com os principais bancos credores para entrar com o pedido, que vincula os demais debenturistas.

Em nossa visão este evento é uma continuidade dos efeitos colaterais gerados pela Recuperação Judicial da Americanas S.A., que retirou muitas linhas de créditos às varejistas do mercado e reduziu os prazos com fornecedores de outras empresas do setor. Não há indícios que haverá um contágio nos demais ativos de crédito corporativo, sendo que mantemos nossa expectativa da manutenção do aquecimento do mercado de crédito e fechamento dos spreads, ainda que de forma mais marginal do que vínhamos observando.

SOMMA Torino

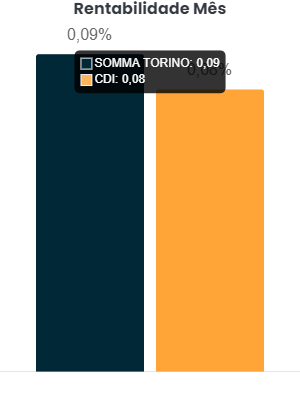

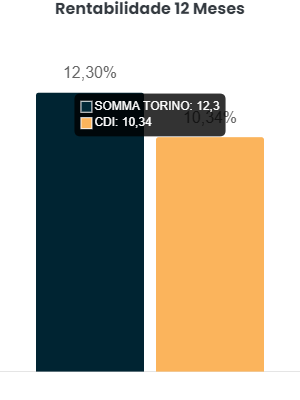

No mês de abril o retorno do SOMMA TORINO FI RF CRED PRIV LP foi de +0,61% contra +0,89% do CDI (equivalente a 69% do CDI). Em 12 meses o fundo acumula retorno de 14,93% contra 12,33% do índice (equivalente a 121% do CDI). O maior impacto na cota ocorreu pela reprecificação das debêntures da Casas Bahia S.A., que representavam 0,66% do patrimônio líquido e foram marcadas a 45% de seu valor original. Atualmente possuímos exposição no nome de 0,28% do PL.

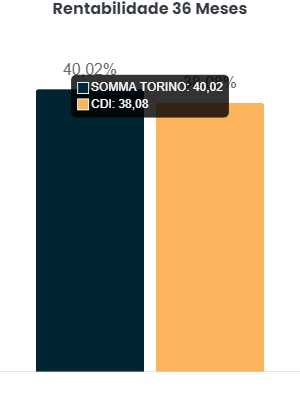

O impacto da precificação da Casas Bahia foi suavizado pela baixa exposição do ativo em carteira e pela alta diversificação que mantemos em nossos portfólios. O fundo segue entregando um resultado acima do CDI no ano de 2024, equivalente a 119% do índice e segue como destaque em diversas janelas de retorno, o que premia uma gestão diligente e responsável, mesmo em períodos de stress ou euforia.

Durante todo o segundo semestre de 2023 e o início de 2024 os preço dos ativos de crédito se tornaram disfuncionais, gerando diversas oportunidades de alocação. Nós efetuamos um relevante giro em nossa carteira, reduzimos a exposição em ativos e setores de maior risco, como foi o caso de setor de varejo, o que permitiu acumular uma boa gordura de retorno, nos preparando para qualquer tipo de cenário adverso, como o que passamos nos últimos dias de abril.

No início do ano passado possuíamos 3,68% de alocação em empresas do segmento de consumo discricionário, e atualmente nossa exposição está em 2,44%, sendo que todo o restante da exposição está dividida entre as principais companhias do varejo de moda do país, sendo elas, Guararapes (Lojas Riachuelo), Grupo SBF (Centauro e Nike) e C&A, que vêm de um ótimo momento operacional e financeiro.

No mês de abril realizamos a venda integral das debêntures de Minerva S.A. em carteira. Na ponta compradora adquirimos 18 novos ativos com taxa média de CDI + 1,73% a.a., sendo cinco deles via operações no mercado primário.

O fundo encerrou o mês com 2,13 anos de duration e carrego de CDI + 1,66% a.a.

Pela primeira vez desde maio do ano passado observamos uma abertura na média dos spreads de crédito medida pelo IDEX-DI. Ao final de abril o índice apresentou carrego de CDI + 1,93% a.a., 6 pontos base acima do registrado no mês anterior. Em contrapartida, o carrego médio do IDA-DI (índice de debêntures anbima), fechou em CDI + 1,56% a.a., 10 pontos base abaixo do observado ao final de março.

Resultado dos fundos

| Table Header | Table Header | Table Header | Table Header |

|---|---|---|---|

|

Conteúdo |

Conteúdo |

Conteúdo |

Conteúdo |